Jak wypełnić wniosek o uproszczony system podatkowy na formularzu nr 26.2-1

Wśród podmiotów gospodarczych bardzo popularny jest tak szczególny reżim podatkowy, jakim jest uproszczony system podatkowy. Zastąpienie dużych wpłat do budżetu jednym podatkiem, prowadzenie ewidencji podatkowej i księgowej według uproszczonego schematu przyciąga dość dużą liczbę zarówno przedsiębiorców, jak i organizacji. Przyjrzyjmy się, jak przejść na uproszczony system i wypełnić wniosek o uproszczony system podatkowy w formularzu nr 26.2-1.

Procedura przejścia na uproszczony system podatkowy

Aby zastosować ten specjalny tryb, konieczne jest sprawdzenie, czy przedmiot spełnia kryteria kwalifikacyjne. Wszystkie z nich są określone w Kodeksie podatkowym Federacji Rosyjskiej. Jeżeli przedsiębiorstwo spełni wszystkie określone wymagania, ma prawo złożyć wniosek o przejście na uproszczony system podatkowy.

Normy prawne ustanawiają dwie opcje uzyskania możliwości przejścia na uproszczone opodatkowanie - podczas rejestracji w IFTS oraz w określonym czasie z innego systemu podatkowego.

W pierwszym przypadku podatnik składa wniosek o objęcie uproszczonym systemem podatkowym przy rejestracji indywidualnego przedsiębiorcy lub spółki wraz z formularzem uzyskania OGRN lub OGRIP.

Ważny! Nowe spółki i LLC Kodeksu Podatkowego Federacji Rosyjskiej mają czas na przejście na uproszczony system podatkowy w wysokości jednego miesiąca od daty rejestracji.

Ponadto dla nich nie można sprawdzić zgodności z kryteriami stosowania tego trybu podczas przejścia. Jeżeli w toku działalności naruszone zostanie chociaż jedno z nich, podmiot gospodarczy będzie musiał wrócić do OSNO.

Ważny! W celu przejścia z innego systemu do uproszczonego opodatkowania, Ordynacja podatkowa wyznacza termin ubiegania się o uproszczony system podatkowy do 31 grudnia poprzedniego roku jego stosowania.

W takim przypadku kandydat musi wykazać ustalone wskaźniki, które obejmują przychody i wartość pieniężną środków trwałych, według stanu na 1 października roku złożenia wniosku. Co więcej, wartości są porównywane z ustalonymi normami, a jeśli nie są od nich większe, podatnik może przejść z uproszczonego systemu podatkowego do OSNO.

Podatnicy stosujący UTII mogą przejść na uproszczony system podatkowy, składając wniosek o uproszczone opodatkowanie, podobnie jak inne podmioty, ale aby uniknąć podwójnego opodatkowania, muszą wcześniej powiadomić o zakończeniu poprzedniego systemu.

Jeśli firma nie lubi USNO, może dobrowolnie opuścić ten system pod koniec roku, wysyłając zawiadomienie do Federalnej Służby Podatkowej.

Wniosek o uproszczony system podatkowy można złożyć osobiście lub za pomocą elektronicznego zarządzania dokumentami. Ustawodawstwo ustanawia dla niego formularz 26.2-1, którego należy przestrzegać, a podczas wypełniania należy stosować odpowiednie instrukcje.

Przykładowe wypełnienie wniosku o przejście na uproszczony system podatkowy

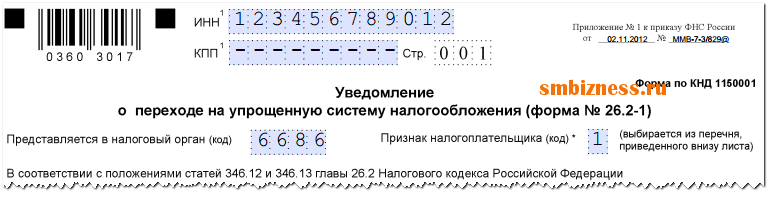

W górnej części formularza znajduje się kod NIP firmy lub indywidualnego przedsiębiorcy. Ma 12 komórek. Gdy wniosek jest wypełniany w imieniu firmy, której NIP zawiera 10 cyfr, dwie ostatnie komórki są oznaczone myślnikiem.

Kolejnym krokiem jest wskazanie czterocyfrowego kodu urzędu skarbowego, do którego składany jest ten wniosek.

Linia „Znak podatnika” pokazuje, w jakim momencie składa się to oświadczenie:

- Jeśli zostanie złożony wraz z pakietem dokumentów do rejestracji państwowej firmy lub przedsiębiorcy, musisz napisać tutaj "jeden".

- Jeżeli wniosek składa firma lub przedsiębiorca indywidualny, który dokonał ponownej rejestracji po wcześniejszej likwidacji, „2”. Ten sam kod jest wskazany, jeśli system podatkowy zostanie zmieniony z UTII na USN.

- Jeśli zmienią jakikolwiek inny system, z wyjątkiem UTII, na uproszczony, napisz w tym polu „3”.

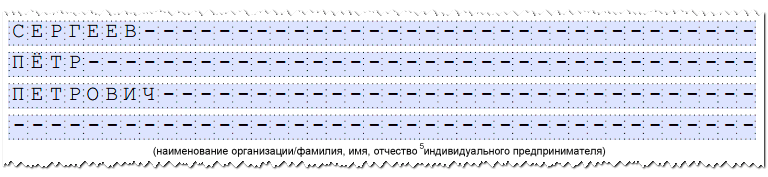

Następnie wskazuje się pełną nazwę firmy, zgodnie z dokumentami założycielskimi, lub pełną nazwę. Przedsiębiorca indywidualny na podstawie paszportu lub innego dokumentu potwierdzającego tożsamość.

Ważny! Po wypełnieniu tego pola obowiązuje reguła. W jednej linii zapisana jest nazwa firmy, dane przedsiębiorcy - każde słowo z nowej linii. Następnie wszystkie pozostałe puste komórki są przekreślane.

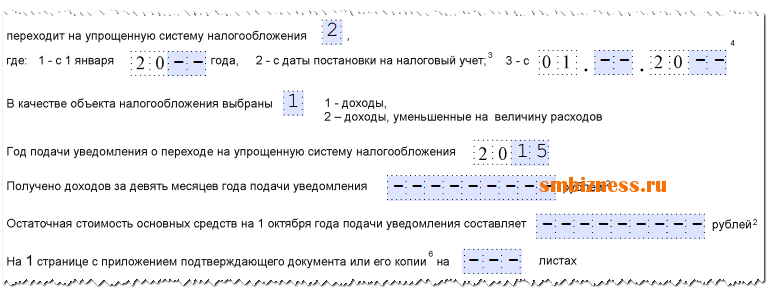

- Numer 1" wprowadzone przez tych podatników, którzy dokonają przejścia od 1 stycznia.

- Numer 2" są używane przez firmy i przedsiębiorców, którzy rejestrują się po raz pierwszy lub rejestrują ponownie po zamknięciu.

- Numer 3" musi zostać odłożony, gdy podatnik przestaje stosować UTII i z tego powodu przechodzi na uproszczony system podatkowy. W takim przypadku tutaj musisz określić miesiąc, od którego wykonywane jest takie przejście.

Poniższa kolumna wskazuje wybrany przedmiot opodatkowania:

- Kod „1” jest rejestrowany, jeśli kalkulacja podatku zostanie przeprowadzona od dochodu.

- Kod „2” jeżeli od dochodu pomniejszonego o kwotę poniesionych wydatków. Następnie musisz wskazać rok, w którym sporządzono wniosek o przejście.

Dane wprowadza się w kolejnych polach w przypadku, gdy przejście na system uproszczony następuje z innego reżimu, a cyfra „3” została wpisana we wniosku w kolumnie „Atrybut podatnika” wcześniej. W tym miejscu należy wskazać, jaki dochód uzyskano za 9 miesięcy w roku, w którym składany jest wniosek, a także wysokość wartości rezydualnej środków trwałych.

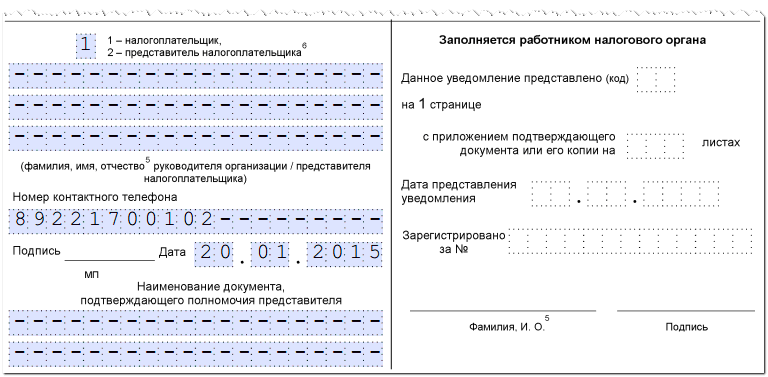

Jeśli wniosek jest składany do urzędu podatkowego za pośrednictwem zaufanego przedstawiciela firmy lub przedsiębiorcy, wówczas w formularzu należy wskazać liczbę arkuszy, które są zajęte przez dokumenty potwierdzające jego upoważnienie.

Na koniec formularz podzielony jest na dwie części. Wnioskodawca musi wskazać dane tylko po lewej stronie. Tutaj odnotowuje się, kto dokładnie składa dokument do urzędu skarbowego:

- "jeden" jeśli odbywa się to osobiście.

- „2”- jeśli przez przedstawiciela.

Następnie odnotowywane są dokładne dane dyrektora firmy, przedsiębiorcy lub ich przedstawiciela, a także umieszczany jest numer kontaktowy. Podana informacja jest poświadczona podpisem i, jeśli jest dostępna, pieczęcią. Wszystkie puste komórki w tej sekcji należy przekreślić.

Uwaga! Jeśli wniosek jest wypełniany przez indywidualnego przedsiębiorcę, w polu nazwiska wstawia się myślniki, ponieważ dane imienia i nazwiska zostały już wprowadzone wcześniej.