Pomoc finansowa: wniosek, kwota, płatność i opodatkowanie

Pomoc finansowa dotyczy potrąceń o charakterze nieprodukcyjnym. Nie dotyczy to działalności przedsiębiorstwa. Świadczenie pomocy materialnej dotyczy zarówno pracowników w firmie, jak i tych, którzy już odeszli. Rozliczenia międzyokresowe mogą być również dokonywane na rzecz osób trzecich z różnych powodów przewidzianych w przepisach. Następnie bardziej szczegółowo zastanowimy się, komu przysługuje pomoc materialna, jaka jest procedura jej uzyskania.

Podstawy płatności

Powody, dla których pomoc finansowa może zostać wypłacona, to:

- Opieka wakacyjna.

- Odszkodowanie za szkody spowodowane przez wypadek.

- Wakacje.

- Śmierć krewnego pracownika i tak dalej.

Z jednego powodu potrącenia są dokonywane na korzyść większości lub wszystkich pracowników. Dotyczy to na przykład wynagrodzenia urlopowego. Działa jako jednorazowa pomoc finansowa. W pozostałych przypadkach zasiłek jest przyznawany na specjalnych warunkach. Na przykład pracownik lub inna osoba może ubiegać się o pomoc finansową (próbka zostanie podana poniżej), gdy zajdzie potrzeba zakupu leków, pochowania krewnego lub zaspokojenia innych potrzeb. Takie dedukcje mają charakter społeczny.

Wartość

Wysokość pomocy finansowej ustala szef firmy. Wartość może być określona w wartościach bezwzględnych lub reprezentowana przez kwotę będącą wielokrotnością oficjalnego wynagrodzenia, biorąc pod uwagę konkretny przypadek i możliwości finansowe przedsiębiorstwa. Tryb, zgodnie z którym dokonuje się potrącenia, może być określony w umowie pracy lub układzie zbiorowym. Dochód uzyskany z bieżącej działalności spółki stanowi źródło wypłaty pomocy materialnej. Decyzję o konieczności podziału świadczeń pieniężnych w przedsiębiorstwie podejmuje jego kierownik.

Opodatkowanie pomocy materialnej

Ze względu na różne powody, dla których można dokonać tego rodzaju płatności, księgowi firm często mają pytania o to, jak te kwoty znajdują odzwierciedlenie w księgowości. Pomoc finansowa jest wykazywana w raportowaniu, w zależności od tego, czy jest ona ustanowiona w umowie o pracę, czy nie. Będzie więc rozpoznawany jako koszt nieoperacyjny i uwzględniany na rachunku. 91.2 „Inne wydatki”, o ile nie określono w umowie. Jeśli w umowie przewidziana jest pomoc materialna, jest to koszt wynagrodzenia.

Świadczenia dla byłych pracowników

Zgodnie z PBU 10/99 (paragrafy 4 i 12) takie odliczenia zalicza się do kosztów nieoperacyjnych. Dlatego są one odzwierciedlone na koncie 91 - „Inne wydatki i dochody”, subkonto „Inne wydatki”. Ponieważ koszty te nie są uwzględniane przy opodatkowaniu zysków, ze względu na występowanie stałej różnicy w rachunkowości przedsiębiorstwa, zobowiązanie podatkowe (stałe) powinno zostać odzwierciedlone. Jest to ustalane przez Dt sc. 99 „Zysk i strata” w korespondencji z Kt sc. 68, na którym przedstawiono wyliczenia obowiązkowych składek do budżetu. Pomoc finansowa dla pracownika nie jest wynagrodzeniem za jego pracę i nie dotyczy wypłat odszkodowawczych i motywacyjnych. W związku z tym nie podlega ulgom procentowym i współczynnikom regionalnym, które są ustalane dla osób wykonujących swoją działalność zawodową w przedsiębiorstwach zlokalizowanych w regionach Dalekiej Północy i z nimi zrównanych.

Posiada

W praktyce często dochodzi do sytuacji, w których pomoc materialna jest udzielana pracownikowi z jakiegoś powodu, ale alimenty należy pobierać z jego dochodu. Rodzaje tych wpływów, od których dokonywane jest takie odliczenie, są określone w odpowiednim wykazie. Na przykład, jeśli obywatel otrzymuje pomoc materialną w związku z klęską żywiołową, kradzieżą mienia, pożarem, śmiercią, obrażeniami od niego lub jego bliskich, alimenty nie są od niego pobierane. Nie ma potrącenia od zasiłku należnego po zawarciu małżeństwa. Alimenty nie są potrącane w przypadku przyznania pomocy materialnej przy urodzeniu dziecka.

Dokumentowanie

Ponieważ nie ma ujednoliconej formy, pojawiają się pewne trudności. Zgodnie z art. 9 ust. 2 ustawy federalnej regulującej rachunkowość, dokumenty, dla których nie podano specjalnych formularzy, mogą zostać przyjęte, jeśli dostępne są niezbędne dane. Dlatego pomoc materialną dla pracownika można naliczyć po otrzymaniu odpowiedniego zamówienia, które zawiera:

- Nazwa aktu.

- Data przygotowania.

- Nazwa firmy.

- Treść operacji.

- Wskaźniki w ujęciu pieniężnym i fizycznym.

- Stanowiska pracowników odpowiedzialnych za transakcję i poprawność rejestracji oraz ich osobiste podpisy.

Podstawy nieuwzględniania w kosztach pracy

Przed przedstawieniem argumentów prawnych należy wyjaśnić samo pojęcie wynagrodzenia. Jest to określone w art. 129 TK. Wynagrodzenie ujmowane jest jako system relacji, które są związane z ustalaniem i realizacją wypłat na rzecz pracowników za ich działalność zawodową na podstawie przepisów prawa, innych przepisów, umów zbiorowych lub umów o pracę, porozumień, dokumentów lokalnych. Wynagrodzenie zależy od kwalifikacji, jakości, ilości i złożoności działalności. Pomoc finansowa nie należy do tej kategorii, ponieważ:

- Nie dotyczy to wykonywania przez pracownika jego obowiązków zawodowych.

- Nie dotyczy działalności przedsiębiorstwa jako całości, mającej na celu uzyskanie korzyści. Oznacza to, że nie zmniejsza podstawy opodatkowania.

Ordynacja podatkowa stanowi, że taka pomoc powstaje bez uwzględnienia kosztów jakichkolwiek rodzajów wynagrodzeń, z wyjątkiem tych określonych w umowie o pracę. Zgodnie z kodeksem kwoty pomocy materialnej nie są uwzględniane przy obliczaniu podstawy opodatkowania.

Składki na FIU

Nie są również odliczane od naliczonej pomocy finansowej. Ponieważ ma wymiar socjalny i nie jest zaliczany do wynagrodzenia, zwolnienie z potrącenia składki jest zgodne z zasadami, według których prowadzone jest ubezpieczenie emerytalne. W szczególności emerytura pracownicza powinna być kształtowana przede wszystkim kosztem kwot, których wysokość ustalana jest z uwzględnieniem kwalifikacji pracownika, jakości, złożoności i warunków jego działalności zawodowej.

Składki na FSS

Opłaty te nie są uiszczane przy płatnościach takich jak:

- Pomoc finansowa przy narodzinach dziecka w pierwszym roku życia (nie więcej niż 50 tys. na każde).

- Zasiłek dla obywatela, który ucierpiał w ataku terrorystycznym na terytorium Rosji.

- Pomoc finansowa dla pracownika w przypadku śmierci jego osoby bliskiej.

- Zasiłek w związku z klęską żywiołową lub inną sytuacją nadzwyczajną, która spowodowała szkody materialne lub zdrowotne obywatela.

Z tego możemy wywnioskować, że składka ubezpieczeniowa powinna być potrącana z kwot przekazywanych osobom fizycznym z innych powodów. Pracownicy FSS uważają, że należy dokonywać potrąceń z pomocy materialnej. Jest jednak inny punkt widzenia w tej sprawie. Opiera się na następujących argumentach:

- Podstawą obliczenia składki ubezpieczeniowej jest wynagrodzenie (dochód).

- Pomoc finansowa nie dotyczy takich dochodów, ponieważ nie jest przewidziana przy obliczaniu wynagrodzenia. Przy przyznawaniu świadczeń nie są brane pod uwagę wyniki określonych działań pracowników.

- Wydatki na wypłatę pomocy materialnej nie są uwzględniane przy ustalaniu podstawy opodatkowania. Wynika to z faktu, że nie są one wytwarzane z funduszu płac, ale z dochodu netto.

Wynika z tego, że w każdej konkretnej sytuacji kierownictwo przedsiębiorstwa będzie musiało samodzielnie zadecydować, czy konieczne jest potrącenie składki ubezpieczeniowej od świadczeń, czy też nie w przypadkach nieprzewidzianych przez prawo. Gdy zostanie podjęta pozytywna decyzja, prawdopodobnie szef będzie musiał bronić swojego nakazu w sądzie.

podatek dochodowy

W sztuce. 217 Ordynacji podatkowej ustala wykaz dochodów uzyskiwanych przez pracowników, które nie podlegają opodatkowaniu. Są to w szczególności, oprócz powyższych płatności, kwoty nieprzekraczające czterech tysięcy rubli rocznie.

Może to być na przykład wynagrodzenie urlopowe, pomoc finansowa w trudnych sytuacjach finansowych, byli pracownicy na emeryturze i tak dalej. Podatek dochodowy od osób fizycznych zostanie potrącony od kwot przekraczających 4 tysiące rubli rocznie.

Oferta

Pomoc materialną zalicza się do dochodu podlegającego opodatkowaniu stawką 13% w przypadku przekroczenia limitu niepodlegającego opodatkowaniu. Standardowe odliczenia są zapewniane przez organizację działającą jako źródło dochodu, według wyboru płatnika, zgodnie z jego pisemną prośbą i dokumentami potwierdzającymi prawo do tych odliczeń. Jeżeli pomoc pieniężna jest przyznawana byłym pracownikom będącym emerytami, mogą oni otrzymać te odliczenia pod warunkiem, że złożą wniosek przed końcem roku. Jeżeli świadczenie jest potrącane na konto pracownika co miesiąc w ciągu roku kalendarzowego, potrącenia dokonywane są od początku odpowiedniego okresu. Jednocześnie całkowita kwota pomocy materialnej zostaje zmniejszona o 4000 rubli (kwota niepodlegająca opodatkowaniu). W rachunkowości podatku dochodowego od osób fizycznych, który jest potrącany od kwoty przekraczającej 4 tys. rubli, należy odzwierciedlić w następującym wpisie: Dt 70 (76) Kt 68, subkonto. „Obliczenia podatku dochodowego od osób fizycznych”.

Kategorie ubogie i wrażliwe

Osobom zaliczanym do tych kategorii udzielana jest jednorazowa pomoc materialna. Może być dostarczony w gotówce lub w naturze. Zryczałtowany zasiłek wypłacany jest z budżetów lokalnych, federalnych i regionalnych, funduszy pozabudżetowych w ramach programów zatwierdzanych corocznie przez upoważnione władze państwowe. Kwoty te są również zwolnione z podatku dochodowego od osób fizycznych.

Zapewnienie raportowania

Agenci podatkowi - przedsiębiorstwa będące źródłem wypłaty dochodu wymienione w art. 217 ust. 8, są obowiązani prowadzić ewidencję przekazanych kwot, niezależnie od ich wielkości. Informacja o tych opłatach jest przekazywana do właściwego organu na formularzu nr 2-NDFL. W trakcie wypełniania sprawozdawczości przedsiębiorstwa wskazują pełną kwotę tych dochodów dla każdej podstawy za okres oraz odliczenie podatkowe nieprzekraczające 4 tys. rubli. Jeżeli byłemu pracownikowi przysługuje pomoc w wysokości poniżej 4 tysięcy rubli, przedsiębiorstwo musi przekazać informację o tym organowi podatkowemu w formularzu nr 2 podatku dochodowego od osób fizycznych.

Odliczenia od zysku

Zgodnie z art. 270 ust. 23 i 21 kodeksu podatkowego pomoc materialna dla pracowników przedsiębiorstwa, niezależnie od jej podstaw, nie jest uwzględniona i nie jest brana pod uwagę przy opodatkowaniu zysków. Przepis ten obowiązuje niezależnie od tego, czy świadczenie jest przewidziane w umowie o pracę lub układzie zbiorowym, czy nie. W celu uniknięcia rozbieżności między ewidencją podatkową a księgową niewłaściwe jest włączanie pomocy materialnej do dokumentacji regulującej system wynagradzania za pracę pracowników. Wydatki, które dotyczą świadczenia świadczeń na rzecz byłych pracowników organizacji, również nie zmniejszają kwoty zysku księgowego. Wynika to z faktu, że zgodnie z ust. 16 art. 270 Ordynacji podatkowej przy ustalaniu podstawy opodatkowania nie uwzględnia się wydatków w postaci wartości nieodpłatnie przekazanego majątku. Kategoria ta obejmuje utwory, usługi, prawa rzeczowe, a także papiery wartościowe i środki pieniężne.

Pakiet dokumentów

Pracownik, który potrzebuje dodatkowych środków, musi napisać wniosek o pomoc finansową. Do niniejszego dokumentu należy dołączyć następujące dokumenty:

- W przypadku śmierci członka rodziny - odpis aktu zgonu, w razie potrzeby - odpisy aktów potwierdzających pokrewieństwo (akt urodzenia, akt małżeństwa).

- Decyzje organów państwowych, zaświadczenia z SES, DEZ i innych organów potwierdzające zaistnienie stanu wyjątkowego.

- Dokumenty potwierdzające wystąpienie ataku terrorystycznego na terytorium Rosji (np. zaświadczenie Ministerstwa Spraw Wewnętrznych).

- Akt urodzenia dziecka, jeśli to konieczne, aby otrzymać pieniądze na swoje utrzymanie.

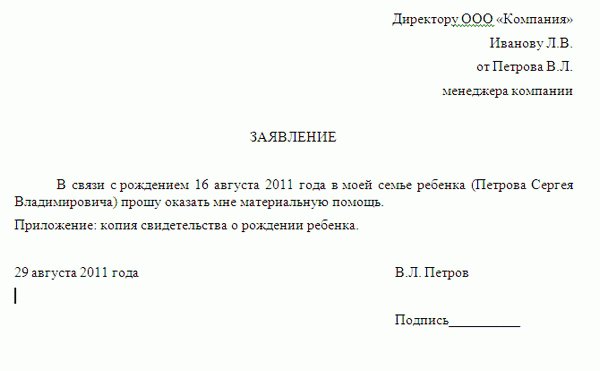

Wniosek o pomoc finansową: próbka

Dokument powinien zawierać informację o tym, do kogo skierowane jest żądanie i od kogo pochodzi. W prawym górnym rogu wskazana jest pełna nazwa. kierownik przedsiębiorstwa, stanowisko, nazwa firmy, a także pełna nazwa. i stanowisko pracownika. Poniżej pośrodku należy napisać słowo „oświadczenie”. Ponadto złożono wniosek o udzielenie pomocy finansowej, wskazano przyczyny. Na dowód przyczyn w załączniku zamieszczono wykaz dokumentów potwierdzających okoliczności, które zostały wskazane w treści. Do wniosku należy dołączyć kopie referatów. Na samym dole umieszczony jest podpis i data kompilacji. W tekście wnioskodawca może również wskazać kwotę, za którą oczekuje.

do tego

Należy zauważyć, że świadczenie pieniężne nie jest obowiązkiem kierownika, a fakt napisania wniosku, wskazującego wysokość oczekiwanej pomocy, a także okoliczności, które posłużyły jako przyczyna odwołania, nie dają podstaw do obowiązek kierownika do spełnienia prośby. Wysokość świadczenia wskazana we wniosku może być jedynie wskazówką dla pracodawcy. Ostateczną kwotę ustala kierownik na podstawie sytuacji finansowej przedsiębiorstwa i złożoności okoliczności wnioskodawcy. Jeżeli kierownik zdecyduje się na uwzględnienie wniosku, sporządzane jest odpowiednie zarządzenie. Na jej podstawie wnioskodawca otrzyma kwotę pieniędzy w kasie przedsiębiorstwa.

Wreszcie

NC nie określa jednoznacznie, kogo należy uznać za członków rodziny pracownika. Zgodnie z art. 2 Kodeksu rodzinnego, są to dzieci, rodzice (przybrani, adopcyjni), małżonkowie. W tym przypadku fakt wspólnego zamieszkiwania nie ma znaczenia. Art. 11 ust. 1 kodeksu podatkowego stanowi, że terminy, pojęcia i instytucje prawa rodzinnego, cywilnego i innych gałęzi prawa są używane w znaczeniu, w jakim są w nich bezpośrednio stosowane, chyba że prawo stanowi inaczej. To z kolei oznacza, że pomoc materialna wypłacana członkom rodziny pracownika jest również zwolniona z podatku dochodowego od osób fizycznych. Należy przedstawić odpowiednie dowody na poparcie tego prawa.