Zwolnienie głównego księgowego na własną prośbę

Często jej znaczenie dla przedsiębiorstwa jest tak duże, że słusznie stawia się postać głównego księgowego na równi z głową. Nic dziwnego, że decyzja o odwołaniu głównego księgowego z własnej woli nie pozostawi obojętnym zespołu i jego szefa. Jednocześnie Kodeks pracy Federacji Rosyjskiej nie wyróżnia głównego księgowego z ogólnej masy innych pracowników i nie zawiera specjalnych artykułów na temat jego zwolnienia z własnej inicjatywy. Tak więc po napisaniu oświadczenia główny księgowy opuści miejsce pracy po 14 dniach i nikt nie może mu tego prawnie uniemożliwić (art. 80 Kodeksu pracy Federacji Rosyjskiej).

Żaden artykuł Kodeksu pracy Federacji Rosyjskiej nie zawiera dodatkowych warunków lub cech zwolnienia głównego księgowego przedsiębiorstwa z własnej inicjatywy. Okres i procedury ostrzegania nie są uzależnione od formy organizacyjno-prawnej przedsiębiorstwa lub jego formy własności.

Procedura przekazywania spraw

Pisemny wniosek rozpoczyna trudną i ciernistą ścieżkę przenoszenia spraw od odchodzącego pracownika do nowego. Ponieważ ustawa nie zawiera jasnych wymagań dotyczących obligatoryjnego charakteru i formy aktu przyjęcia i przekazania spraw, możliwe jest jego zatwierdzenie i uszczegółowienie procesu w kolejności kierownika (art. 8 kp Federacji Rosyjskiej):

- Pełne imię i nazwisko oraz stanowiska uczestników przeniesienia (nowy główny księgowy, zastępca, dowolny inny pracownik lub sam kierownik przedsiębiorstwa może zostać powołany na następcę).

- Termin i zakończenie procedury.

- Data podziału odpowiedzialności (określa się ostatni okres, który musi być całkowicie zamknięty przez starego głównego księgowego, w tym ostatni okres sprawozdawczy i jego wykaz).

- Zakres zagadnień do weryfikacji (bilans, salda kont, zestawienia księgowości syntetycznej i analitycznej, zestawienie należności i zobowiązań itp.)

- Wykaz mienia, dokumentów i innych przedmiotów wartościowych podlegających przechowaniu u nowego kierownika księgowości (oryginały dokumentów tytułowych, nośniki informacji o podpisach elektronicznych, pieczęciach i pieczęciach, klucze do sejfów i ich zawartość).

- Dane urzędników uprawnionych do obecności podczas transferu.

- Forma dokumentu końcowego.

Nawet jeśli nowy główny księgowy został już znaleziony i jest gotowy do pracy, to nie wystarczy do podpisania aktu przyjęcia i przekazania dokumentów. Faktem jest, że podpis w takim dokumencie oznacza przyjęcie wszystkich dokumentów i kosztowności do przechowywania i użytkowania, a może to zrobić tylko pracownik przedsiębiorstwa. Oznacza to, że w dniu podpisania ustawy umowa o pracę musi być sporządzona z osobą. Ponieważ dwóch głównych księgowych w jednym przedsiębiorstwie to bzdura, lepiej przyjąć kandydata na stanowisko głównego księgowego jako jego zastępcę lub jednego z jego zastępców. A potem przenieś go na już wolne stanowisko.

Jeśli nie ma ochoty wydawać rozkazów personalnych, sam szef może podpisać akt przeniesienia. Ponadto ust. 1 art. 7 402-FZ bezpośrednio zobowiązuje go do zorganizowania bezpieczeństwa dokumentacji w firmie. Należy pamiętać, że w takim przypadku będziesz musiał ponownie przejść procedurę przelewu. Teraz ustawa zostanie podpisana między szefem a nowym głównym księgowym, który objął urząd. W przeciwnym razie nie będzie można zmusić go do odpowiedzialności za dokumenty i kosztowności.

Co należy przenieść?

Interesujące dla wszystkich stron jest udokumentowanie procesu przekazywania spraw po zwolnieniu głównego księgowego z własnej woli. Zarówno przychodzący, jak i wychodzący specjalista będzie mógł zabezpieczyć się przed szefem i inspektorami szczegółowym wykazem dokumentów i informacji wymienionych w ustawie. Dlatego jeśli pojawi się pytanie, co powinno znaleźć się w dokumencie końcowym, należy zastosować prostą zasadę: jest zapis księgowy - musi być dokument podstawowy. Innymi słowy, jeśli kiedyś główny księgowy wprowadził wartość do ksiąg rachunkowych lub wykorzystał ją do sprawozdawczości, musi przedstawić nowemu pracownikowi, który obejmuje stanowisko, papier, z którego została zabrana.

Ci, którzy mają doświadczenie w pracy jako księgowy lub audytor doskonale zdają sobie sprawę z tego, ile pierwotnej dokumentacji i dokumentacji opracowanej na jej podstawie może zgromadzić się w przedsiębiorstwie nawet przez krótki okres pracy. Otóż, jeśli audyt dokumentacji przeszedł już w przedsiębiorstwie stosunkowo niedawno, to dokumenty podlegają przekazaniu dopiero na kolejny okres po audycie. Możesz po prostu zapoznać się z aktem po wynikach audytu, aby upewnić się, że poprzednik zastosował się do wszystkich zawartych w nim instrukcji i zapłacił wszystkie kary.

Lista główna

Niezależnie od specyfiki przedsiębiorstwa istnieje niezmienna lista przekazanych dokumentów i kosztowności, które główny księgowy musi przekazać po zwolnieniu:

- dokumenty i raporty kasowe;

- wyciągi bankowe;

- rejestry księgowe i arkusze obrotu księgowego;

- dokumenty przychodzące i wychodzące dla pozycji magazynowych;

- wykonane prace i otrzymane usługi;

- karty inwentarzowe księgowości, amortyzacji i przemieszczania środków trwałych, arkusze inwentarzowe i inwentarze ostatniego inwentarza;

- czynności spisywania kosztowności, dokończenia lub przebudowy środków trwałych;

- raporty z wyprzedzeniem i dokumenty uzupełniające;

- dokumenty dotyczące finansowania celowego lub państwowego, jeżeli takie operacje miały miejsce w firmie;

- umowy pożyczki i aneksy do nich;

- deklaracje rozliczeń i płatności dla pracowników;

- kosztorysy, kosztorysy i mapy technologiczne.

W akcie przelewu konieczne jest również ustalenie sald na rachunkach księgowych na dzień podziału odpowiedzialności określony w zleceniu:

- saldo środków w gotówce i na rachunkach bieżących przedsiębiorstwa i pożądane jest natychmiastowe przeprowadzenie ich nagłej inwentaryzacji;

- rozszyfrować należności i zobowiązania w kontekście kontrahentów (konsumentów produktów firmy oraz dostawców towarów i usług);

- salda lub przekroczenie kwot podlegających rozliczeniu w kontekście osób odpowiedzialnych materialnie;

Przy sporządzaniu ustawy przydałoby się wpisać informację, że nowy główny księgowy zapoznał się z porządkiem w sprawie zasad rachunkowości, opisem stanowiska głównego księgowego, regulaminem premii i zachęt dla pracowników, układem zbiorowym i statutem przedsiębiorstwa. Podpisem przekazywane są również wszystkie pozycje i wartości niematerialne przechowywane przez poprzedniego głównego księgowego.

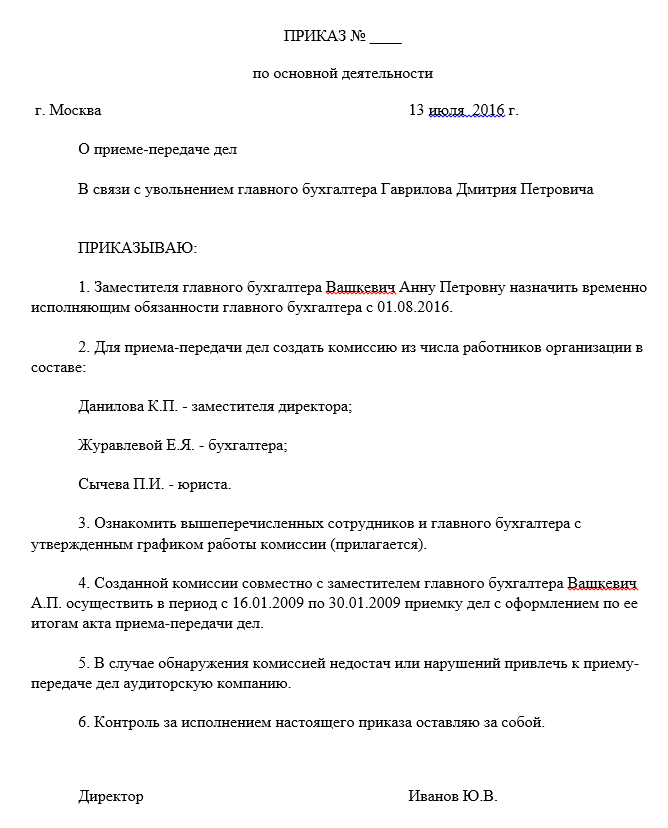

Przykładowe zlecenie przyjęcia i przekazania sprawy głównego księgowego:

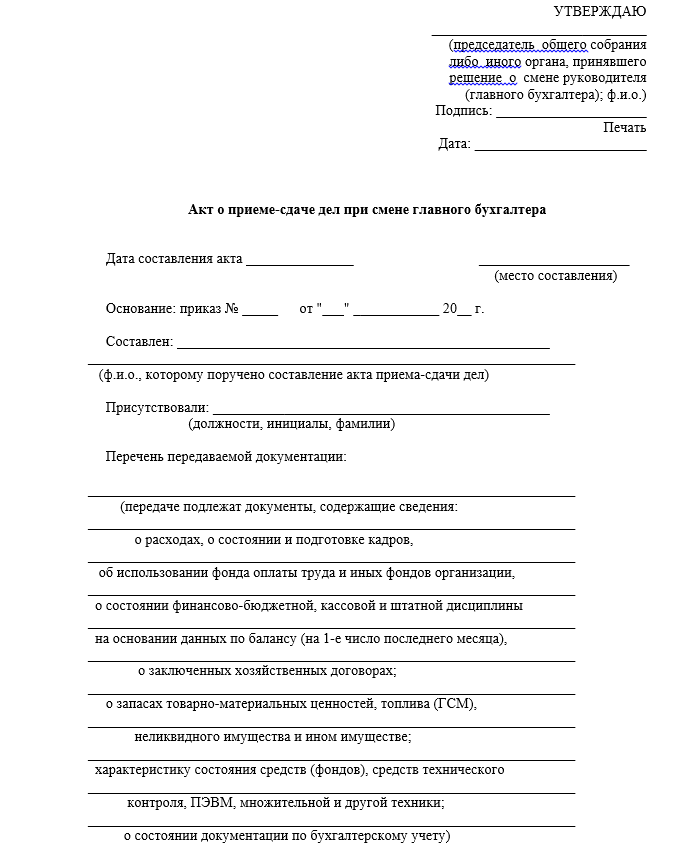

Akt przyjęcia i przekazania spraw przez centralę:

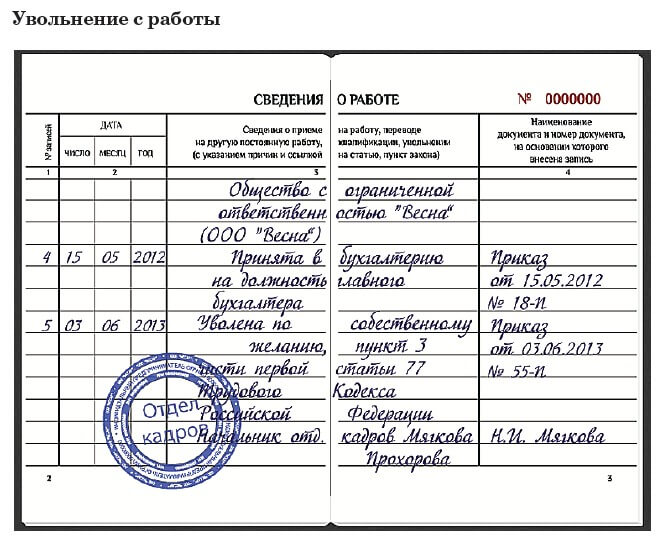

Przykładowy wpis w zeszycie ćwiczeń:

wyczucie czasu

Jeśli firma, z której odchodzi główny księgowy jest dość młoda, a okres jej działalności nie przekracza kilku lat, to trzeba przekazywać dokumenty na cały okres pracy. Jeśli ścieżka życia firmy jest znacznie dłuższa, strony przeniesienia muszą zdecydować o głębokości weryfikacji i inwentaryzacji archiwum:

| Data ostatniej kontroli | Okres składania dokumentów | Baza |

| Niecałe trzy lata temu | Oryginał raportu z audytu oraz wszystkie dokumenty za kolejny okres są przekazywane | Sztuka. 113 Kodeks podatkowy Federacji Rosyjskiej |

| Trzy do pięciu lat temu | Za cały okres od daty ostatniej kontroli | Sztuka. 23 ust. 8 s. 1 Kodeksu Podatkowego Federacji Rosyjskiej |

| Ponad pięć lat temu lub nigdy | Za ostatnie pięć pełnych rocznych okresów sprawozdawczych | Sztuka. 29 402-FZ |

| Bez względu na czas | Dokumenty długoterminowego przechowywania (od 10 lat), takie jak akta osobowe pracowników i akta płacowe, przekazywane są na cały okres funkcjonowania przedsiębiorstwa | Rozkaz Ministerstwa Kultury Rosji nr 558 |

Jest mało prawdopodobne, aby główny księgowy przechowywał absolutnie wszystkie podstawowe dokumenty przedsiębiorstwa, ale przydatne będzie poznanie warunków ich przechowywania w celu przeprowadzenia inwentaryzacji w działach i obszarach w dziale księgowości. Nowy specjalista musi przekazać tylko te dokumenty, które były osobiście prowadzone przez starego głównego księgowego.

Obowiązek przeniesienia spraw przez przechodzącego na emeryturę głównego księgowego dotyczy tylko tych dokumentów, które znajdują się pod jego bezpośrednią kontrolą lub które zostały mu przekazane na podstawie umowy o przechowanie.

Co zrobić, jeśli podczas przelewu zabraknie?

Jednym z najważniejszych rozdziałów aktu przekazania spraw jest odzwierciedlenie braków i błędów w dokumentach. Przecież często podczas dostarczania dokumentów odkrywa się brak dokumentów pierwotnych lub luki w ich wypełnieniu. Może to być powodem, dla którego nowy księgowy nie podpisuje ustawy. Oczywiste jest, że korekta lub przywrócenie jest obowiązkiem byłego specjalisty, ale może nie być w stanie tego zrobić przed datą zwolnienia lub w ogóle odmówić. Następnie należy w osobnym dziale wydobyć dane o wadach i naruszeniach księgowości, a także przechowywania dokumentacji lub znaleźć inny sposób powiadomienia kierownictwa. Decyzję o tym, kto naprawi błędy i jak zostanie to wypłacone, należy do władz.

Jeśli sprawy nie zostaną przekazane zgodnie z ustawą, bez względu na to, kto znajdzie uchybienia w prowadzeniu dokumentacji czy bezpieczeństwie pierwotnego, odpowiedzialność spadnie na zrezygnowanego głównego księgowego.

Jeśli nie ma komu przekazywać spraw?

Jeśli własna chęć głównego księgowego była dla pracodawcy niemiłą niespodzianką, mogą pojawić się trudności z poszukiwaniem nowego specjalisty i sprawnym przekazaniem spraw. Szef po prostu sabotuje proces, nie wyznaczając następcy i nie podpisując ustawy. I choć jego działania można pośrednio uznać za próbę zatrzymania specjalisty, problematyczne będzie udowodnienie tego w tym samym sądzie. Rzeczywiście, w Kodeksie pracy nie ma ani słowa o tym, jak dokładnie należy zorganizować ten proces, przedsiębiorstwo ma pełną swobodę w tej sprawie (art. 8 Kodeksu pracy Federacji Rosyjskiej).

Możesz częściowo zabezpieczyć się przy pomocy swoich podwładnych, ponieważ stanowisko głównego księgowego najczęściej implikuje obecność kilku dodatkowych księgowych w firmie. Każdy z nich odpowiada za swój obszar pracy, a przy lojalnej postawie tych pracowników możesz spróbować podpisać z każdym z nich kopię ustawy o integralności dokumentów za bieżący i poprzednie okresy.

Jeśli przedsiębiorstwo jest wystarczająco duże, aw jego strukturze jest służba archiwalna, to najsłuszniejsze jest przekazanie dokumentów archiwiście. W każdym razie lepiej jest przeznaczyć dwutygodniowy okres ostrzeżenia głównego księgowego na sprawdzenie i uporządkowanie wszystkich spraw, nawet jeśli nie ma komu ich przekazać.

W przeciwieństwie do odchodzącego kierownika, głównemu księgowemu trudno będzie przekazać archiwum do przechowywania organizacji zewnętrznej lub zabrać ze sobą dokumenty do samodzielnego przechowywania.

Szkoda umyślna i odpowiedzialność

Celowe zniszczenie w postaci zniszczenia jakichkolwiek dokumentów ze strony kierownictwa jest mało prawdopodobne, ponieważ odpowiedzialność za rzetelne odzwierciedlenie informacji księgowych i odpowiedzialność administracyjna za jej naruszenie rozciąga się w takim samym stopniu na dyrektora. Normy Kodeksu podatkowego Federacji Rosyjskiej mówią o odpowiedzialności podatnika (trzeba zrozumieć - przedsiębiorstwa), a Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej - o odpowiedzialności urzędników (czyli zarówno szefa, jak i główny księgowy). Czyli w tym sensie dyrektor i główny księgowy są „w tym samym zespole” i władze nie skrzywdzą w ten sposób zmarłego specjalisty.

Za co będziesz odpowiedzialny po wyjeździe?

Podobnie jak w przypadku byłego szefa, zwolnienie głównego księgowego nie będzie powodem do zapomnienia o wszystkim i wykreślenia okresu pracy w firmie z życia. Przynajmniej przez kilka następnych lat. Oto niewyczerpująca lista najczęstszych przyczyn:

| Dokument prawny | Artykuł | Rodzaj naruszenia | przedawnienie |

| Ordynacja podatkowa Federacji Rosyjskiej | Sztuka. 120 | Rażące naruszenia w rachunkowości, w tym te, które doprowadziły do zaniżenia podatków (brak pierwotnych dokumentów lub celowe zniekształcenia w zestawieniach i raportach) | 3 lata od końca okresu sprawozdawczego (art. 113 kodeksu podatkowego Federacji Rosyjskiej) |

| Sztuka. 122 | Opóźnienia w zapłacie podatków | ||

| Kodeks wykroczeń administracyjnych Federacji Rosyjskiej | Rozdział 15 | Kary z tytułu przekroczenia terminów rejestracji, zgłaszania, wprowadzenia w błąd w rachunkowości, nadużycia środków itp. Ten artykuł sugeruje osobistą odpowiedzialność urzędników przedsiębiorstwa. | 1 rok od daty odkrycia (art. 4.5 Kodeksu wykroczeń administracyjnych Federacji Rosyjskiej) |

| Rosyjski kodeks karny | Sztuka. 198 | Unikanie podatków | Drobne naruszenia - 24 miesiące od daty ustalenia faktu popełnienia przestępstwa, średnia waga - 6 lat, poważne - 10 lat (art. 78 Kodeksu karnego Federacji Rosyjskiej) |

| Sztuka. 165 | Szkody spowodowane naruszeniem zaufania | ||

| Sztuka. 201 | Zaniedbanie | ||

| Sztuka. 293 | Niedbały stosunek do pracy | ||

| Sztuka. 327 | Fałszowanie dokumentów | ||

| Kodeks pracy Federacji Rosyjskiej | Sztuka. 238 | Szkody materialne wynikające z bezpośredniej winy głównego księgowego (naliczane w wysokości przeciętnego miesięcznego wynagrodzenia, jeżeli umowa o pracę nie zniechęca do pełnej odpowiedzialności, art. 241 Kodeksu pracy Federacji Rosyjskiej) | 1 rok od daty wyjaśnienia faktu szkody (art. 392 Kodeksu pracy Federacji Rosyjskiej) |

Nawet jeśli fakty naruszeń lub przestępstw gospodarczych zostały ujawnione w przedsiębiorstwie po odejściu głównego księgowego, może on zostać pociągnięty do odpowiedzialności tylko w przypadku umyślnej lub bezpośredniej winy zwolnionej osoby.

Odpowiedzialność finansowa wobec pracodawcy

Przewidziana w art. 238 Kodeksu pracy Federacji Rosyjskiej możliwość odzyskania od pracownika szkód materialnych przewiduje tylko przypadki bezpośredniej, możliwej do obliczenia szkody finansowej. Ulubionym tematem niektórych pracodawców jest to, że utracone zyski w Kodeksie pracy Federacji Rosyjskiej są całkowicie wykluczone.

Ponieważ art. 241 Kodeksu pracy Federacji Rosyjskiej ogranicza wysokość odpowiedzialności do wysokości przeciętnego wynagrodzenia, a główny księgowy nie znajduje się na liście stanowisk, z którymi można zawrzeć odrębną umowę o pełnej odpowiedzialności, obowiązek naprawienia szkody może być określony jedynie w umowie o pracę (art. 243 kp). Ale nawet wtedy pracownik zachowuje prawo do odmowy wstrzymania szkód materialnych z wynagrodzenia. W takiej sytuacji pracodawca będzie zmuszony do udowodnienia w sądzie konieczności odszkodowania i wysokości szkody (art. 248 kp).

Audyt sposobem na pojednanie stron

Jest mało prawdopodobne, że główny księgowy nagle z własnej woli zdecyduje się zwolnić. Za zwięzłym i uproszczonym sformułowaniem często kryje się na kilka tygodni lub miesięcy myśl o zmianie pracy, a także nagromadzone wzajemne niezadowolenie z kierownictwem. W takim przypadku do przyjęcia może być przeprowadzenie przez obie strony audytu działalności przedsiębiorstwa w ciągu ostatnich kilku lat.

Po pierwsze, audytorzy dokonają pełnego przeglądu całej dokumentacji zamiast selektywnego przeglądu, który jest praktykowany przy standardowym przekazywaniu spraw między księgowymi. Po drugie, jeśli zostaną znalezione braki, firma otrzyma zalecenia, jak je poprawić lub przywrócić brakujące dokumenty. Po trzecie, na mocy umowy z firmą audytorską, odpowiedzialność za wszystkie wykryte naruszenia przepisów podatkowych lub innych przepisów w badanym okresie zostanie przypisana zaangażowanym audytorom.

Wynik finansowy zwolnienia (odszkodowanie)

Ponieważ Kodeks pracy nie odróżnia głównych księgowych od innych pracowników, nie przewiduje również specjalnych wypłat odszkodowań w przypadku zwolnienia z własnej woli. W dniu zwolnienia główny księgowy otrzyma wynagrodzenie za niepełny przepracowany miesiąc, ewentualne zaległości w płatnościach lub należnościach rozliczeniowych oraz rekompensatę za niewykorzystane dni urlopu (art. 140 kp).

Dodatkowa rekompensata finansowa może być określona w układzie zbiorowym lub umowie o pracę zawartej ze specjalistą na zasadzie indywidualnej. Odwołanie głównego księgowego jest istotnym wydarzeniem w przedsiębiorstwie. Właściwa organizacja i konsekwentna praca przy przekazywaniu spraw zapewnią firmie bezproblemową pracę w przyszłości, a zwolniony pracownik będzie tylko dobrze wspominał poprzednie miejsce pracy.

Prawnik Rady Ochrony Prawnej. Specjalizuje się w prowadzeniu spraw związanych ze sporami pracowniczymi. Obrona w sądzie, przygotowywanie roszczeń i innych dokumentów regulacyjnych do organów regulacyjnych.