Як заповнити заяву на УСН за формою №26.2-1

Серед суб'єктів господарювання великою популярністю користується такий спеціальний режим оподаткування, як УСН. Заміна одним єдиним податком великих платежів до бюджету, ведення податкового та бухгалтерського обліку за спрощеною схемою залучає досить велику кількість як підприємців, так і організацій. Розглянемо докладніше як перейти на спрощену систему та заповнити заяву на УСН за формою №26.2-1.

Порядок переходу на УСН

Щоб застосовувати цей спецрежим, необхідно перевірити відповідність суб'єкта критеріям можливості застосування. Усі вони визначено у НК РФ. Якщо підприємство задовольняє всі передбачені вимоги, воно має право надіслати заяву про перехід на УСН.

Норми закону встановлюють два варіанти отримання можливості перейти на спрощенку – під час реєстрації в ІФНС та у визначені терміни з іншої системи оподаткування.

У першому випадку платник податків здає заяву на УСН під час реєстрації ІП чи фірми разом із бланком отримання ОГРН чи ОГРИП.

Важливо!Новим компаніям та ТОВ НК РФ надає час на перехід на УСН у розмірі одного місяця з моменту здійснення реєстрації.

До того ж, для них можна не перевіряти відповідність критеріям застосування даного режиму при переході. Якщо в ході діяльності хоч один із них буде порушений, суб'єкт підприємництва має повернутися на ОСНО.

Важливо!Для того, щоб перейти з іншого режиму на спрощену ПК, встановлює термін подання заяви на УСН до 31 грудня попереднього року її застосування.

При цьому кандидат має вивести встановлені показники, до яких належить виручка та грошова оцінка основних фондів на 1 жовтня року подання заяви. Далі значення порівнюються із встановленими нормами, і якщо вони не є більшими за них, то платник податків може здійснити перехід з УСН на ОСНО.

Платники податків, що застосовують ЕНВД, можуть перейти на УСН, оформивши заяву на спрощенку, як і інші суб'єкти, але для уникнення подвійного оподаткування вони повинні попередньо повідомити про закінчення попереднього режиму.

Якщо на УСНО компанії не подобається, піти з цієї системи у добровільному порядку вона може після закінчення року, надіславши повідомлення до ІФНС.

Заяву на ССП можна подати особисто або за допомогою електронного документообігу. Законодавством для нього встановлено форму 26.2-1, яку необхідно обов'язково дотримуватися, та при заповненні користуватися відповідною інструкцією.

Зразок заповнення заяви про перехід на УСН

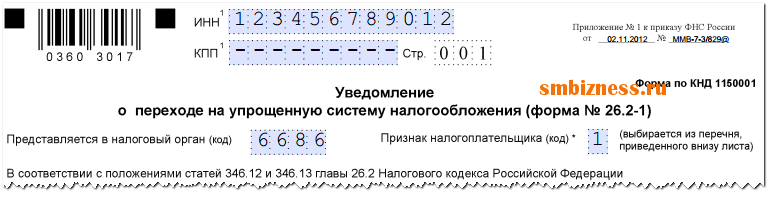

Зверху бланка записується код ІПН компанії або індивідуального підприємця. Для нього відведено 12 клітин. Коли заява заповнюється від імені фірми, ІПН якої містить 10 цифр, то останні дві клітинки позначаються прочерком.

Наступним кроком зазначається чотиризначний код податкової служби, до якої передається ця заява.

Рядок «Ознака платника податків»показує, у який момент часу складається ця заява:

- Якщо його подають разом із пакетом документів на державну реєстрацію фірми чи підприємця, тут потрібно написати «1».

- Якщо заяву подає фірма чи ІП, які знову зареєструвалися після раніше проведеної ліквідації, ставиться «2». Такий самий код вказують у тому випадку, якщо змінюють систему оподаткування з ЕНВД на УСН.

- Якщо змінюють будь-яку іншу систему, крім ЕНВД, на спрощену, у цьому полі записують "3".

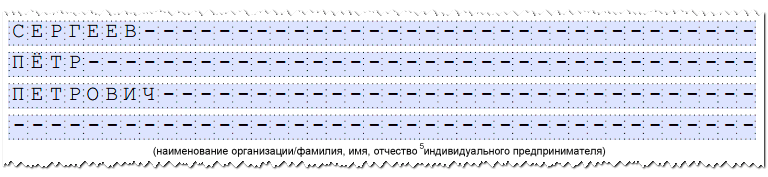

Потім вказується повне найменування компанії, відповідно до установчих документів, або повні П.І.Б. ІП згідно з паспортом або будь-яким іншим документом, що підтверджує особу.

Важливо!Під час заповнення цього поля діє правило. Назва фірми записується в один рядок, дані підприємця - кожне слово з нового рядка. Після цього всі клітини, що залишилися порожніми прокреслюються.

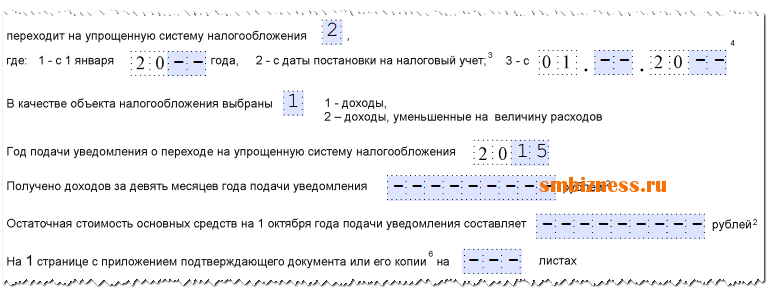

- Цифру "1"ставлять ті платники податків, які здійснюють перехід із 1 січня.

- Цифру "2"використовують фірми та підприємці, які здійснюють реєстрацію вперше або повторно після закриття.

- Цифру "3"потрібно проставити тоді, коли платник податків перестав застосовувати ЕНВД і через це переходить на УСН. При цьому тут слід зазначити місяць, з якого виконується такий перехід.

У наступній графі проставляється обраний об'єкт оподаткування:

- Код «1»записується, якщо розрахунок податку виконуватиметься за доходами.

- Код «2»якщо за доходами, зменшеними на розмір вироблених витрат. Після цього слід зазначити рік, коли оформляється заява на перехід.

У наступні поля заносяться дані у тому випадку, якщо здійснюється перехід на спрощену систему з іншого режиму, і раніше у заяві у графі «Ознака платника податків» було вписано цифру «3». Тут потрібно вказати, який обсяг доходів було отримано за 9 місяців на рік, коли складається заява, а також розмір залишкової вартості ОС.

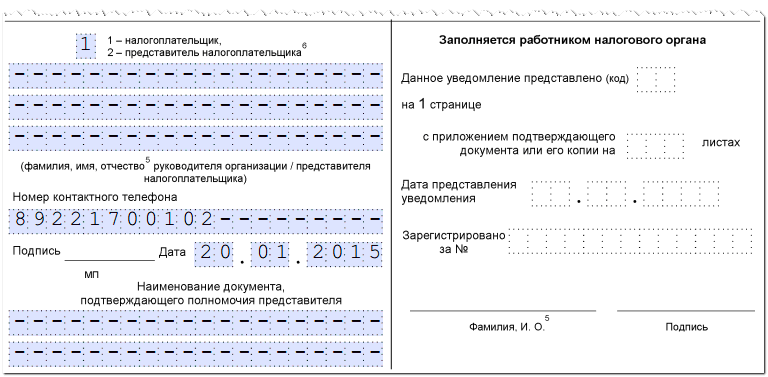

Якщо заява подається до податкової служби через довіреного представника компанії чи підприємця, то на бланку потрібно вказати кількість аркушів, які займають документи, що підтверджують його повноваження.

На завершення бланк поділяється на дві частини. Заявнику потрібно вказати дані лише у лівій. Тут записується, хто саме подає документ до податкової:

- «1»якщо це робиться особисто.

- «2»- Якщо через представника.

Потім записуються точні дані директора фірми, підприємця чи його представника, і навіть проставляється контактний номер. Зазначені відомості засвідчуються підписом, та за наявності - печаткою. Усі незаповнені клітини у цьому розділі потрібно прокреслити.

Увага!Якщо заяву заповнює індивідуальний підприємець, то полі прізвища ставляться прочерки, оскільки дані ПІБ вже було запроваджено раніше.