Як зробити розрахунок середньої заробітної плати? Приклади розрахунку зразок довідки

За виконання своїх трудових обов'язків працівники одержують заробітну плату. Її розмір встановлено трудовим договором, штатним розкладом чи може визначатися локальними нормативними актами. Наприклад, якщо на підприємстві встановлено премію, розмір якої розраховується періодично.

Але бувають такі періоди часу, у яких працівник не працює, або виконує трохи відмінну від своїх основних обов'язків функцію. Але, тим не менш, і в ці періоди часу працівник повинен отримувати належні йому платежі. Йдеться про періоди, коли працівник перебуває «на лікарняному», у відпустці, у відрядженні тощо. На ці періоди часу працівнику виплачуються відповідно, допомога з непрацездатності, відпускні та відрядження. Як у таких випадках повинен розраховуватися розмір таких платежів?

Якщо першому випадку розмір заробітної плати встановлено угодою з працівником, то другому випадку роботодавець, розраховує розмір належних працівникові платежів виходячи з його середнього заробітку.

Про те, як зробити розрахунок середньої зарплати та буде розказано у цій статті.

Коли потрібен розрахунок середнього заробітку

Поняття середнього заробітку досить часто використовується у Трудовому кодексі РФ. Його отримують робітники та службовці у різних ситуаціях. Зокрема, роботодавець повинен розрахуватися зі своїм працівником виходячи з його середнього заробітку в наступних, але не тільки випадках:

- відпустка, у тому числі і навчальна (тільки якщо це не відпустка без збереження зарплати),

- виплата компенсації за невикористану відпустку,

- відрядження,

- простий, якщо вина в ньому лежить на працедавцеві (дві третини заробітку),

- непрацездатність (посібник з непрацездатності, частково за рахунок фонду соціального страхування),

- при направленні на медичні огляди,

- розірвання договору, у зв'язку із скороченням штатів (двомісячна допомога).

Ці періоди часу є тими самими ситуаціями, коли за співробітником зберігається, відповідно до чинного законодавства, його середня зарплата. У всіх цих випадках перед роботодавцем, а точніше перед його бухгалтером виникає питання, як порахувати середній заробіток співробітника, і яку суму йому виплатити.

Які виплати враховуються під час розрахунку середнього заробітку

Для того, щоб зробити розрахунок, бухгалтер повинен взяти всі виплати, що відносяться до виплат праці, за попередні розрахунку 12 місяців. У цьому немає значення, яких цілей проводиться розрахунок. Для відпускних, компенсації за невикористану відпустку, оплати простою або в інших випадках для розрахунку середнього заробітку роботодавцем беруться усі суми, які працівнику було виплачено, незалежно від їх джерел. Але варто звернути увагу, що маються на увазі виплати, які передбачені системою оплати праці, що діє у роботодавця. Це можуть бути такі виплати:

- зарплата за тарифними ставками, окладами, відрядними розцінками і так далі,

- зарплата, яка була видана у негрошовій формі, товарами чи продукцією, наприклад,

- надбавки та доплати,

- премії та інші виплати,

- гонорари,

- доплати за класне керівництво працівників освітніх установ,

- інші виплати залежно від специфіки роботи та розсуду роботодавця.

Як очевидно з представленого переліку ці виплати пов'язані безпосередньо з здійсненням працівниками своїх трудових функций. Але працівник підприємства та організації не завжди від роботодавця отримує лише перелічені виплати. Відпускні, відрядження, допомога з непрацездатності тощо. Ці виплати не враховуються до розрахунку середнього заробітку, оскільки ставляться до періодів, у яких за працівником зберігався середній заробіток. Одночасно не враховуються періоди, протягом яких вони проводилися.

Законодавством передбачено наступний перелік видів виплат, які не включаються до розрахунку середнього заробітку разом із періодами часу, в яких ці виплати були здійснені:

- виплати, що робилися в періоди, у яких за співробітником зберігається середній заробіток (крім перерв на годування дитини),

- час хвороби працівника та перебування його у відпустці у зв'язку з вагітністю та пологами,

- час простою,

- період страйку, протягом якого працівник не міг виконувати свої трудові обов'язки,

- відпустки, у яких працівник, відповідно до законодавства, займається доглядом за інвалідами з дитинства та дітьми-інвалідами,

- будь-які інші періоди часу, коли працівник був звільнений від своїх обов'язків, з повним або неповним збереженням заробітної плати.

Як зробити розрахунок середнього заробітку

Щоб розрахувати середню заробітну плату, бухгалтеру потрібно скласти всі виплати отримані працівником за 12 місяців, що передують періоду в якому виплачуватимуться виплати, розраховані на основі середнього заробітку, та розділити їх на кількість днів відпрацьованих працівником у даному періоді. Цей порядок застосовується завжди, крім тих, коли бухгалтеру потрібно розрахувати відпускні виплати. Або при звільненні. До уваги беруться календарні місяці. Тобто якщо, наприклад, працівник йде у відпустку з 15 квітня 2015 року, то період, за який необхідно взяти для розрахунку отримані ним виплати, починається з 1 квітня 2014 року і закінчується 31 березня 2015 року. Розрахунок середньої зарплати проводиться, у порядку незалежно від режиму роботи співробітника. Календарним місяцем вважається період часу з першого до останнього числа місяця.

Зазвичай, виплати, розраховані виходячи з середнього заробітку, виплачуються працівникам з допомогою власні кошти. Але законодавством передбачено й низку позитивних для роботодавців винятків. Так, зокрема, наступні періоди оплачуються не із коштів роботодавця:

- періоди виконання працівником своїх військових обов'язків (час, коли працівник бере участь у військових зборах),

- дні, коли працівник займається доглядом за дитиною-інвалідом.

Як зробити і компенсацій за невикористану відпустку

Розмір компенсації за невикористану відпустку при звільненні та відпускні виплати розраховуються однаково. І тому сума виплат отриманих працівником за 12 місяців ділиться на кількість відпрацьованих місяців, а далі на коефіцієнт середньої кількості календарних днів на місяці. Законодавчо такий коефіцієнт встановлено у наступній цифрі – 29,3. При цьому, зверніть увагу, раніше він дорівнював – 29,4. Отриманий результат поділу і буде необхідним середнім показником вартості одного дня.

Відповідно, надалі бухгалтеру буде необхідно помножити отриману кількість на кількість днів відпустки працівника, для розрахунку відпускних, або кількості днів невикористаної відпустки, для розрахунку компенсації при звільненні.

Розрахунок середньої зарплати на підприємстві

У деяких випадках керівник ставить завдання розрахувати середню заробітну плату по підприємству в цілому. Такий показник може знадобитися для статистичних звітів, економічних розрахунків та інших цілей.

Нерідко цей показник необхідний, податковим органам, визначення того наскільки правильно роботодавець платить зарплатню своїм працівникам і утримує з неї податки. Тобто, по суті, чи не виплачується на підприємстві сіра заробітна плата і чи не ведеться подвійна бухгалтерія.

Для таких цілей застосовується наступна формула розрахунку середньої зарплати на підприємстві:

СП = ФОП / В

СП – середня заробітна плата по підприємству

ФОП - фонд оплати праці

В - період часу, за який проводиться розрахунок

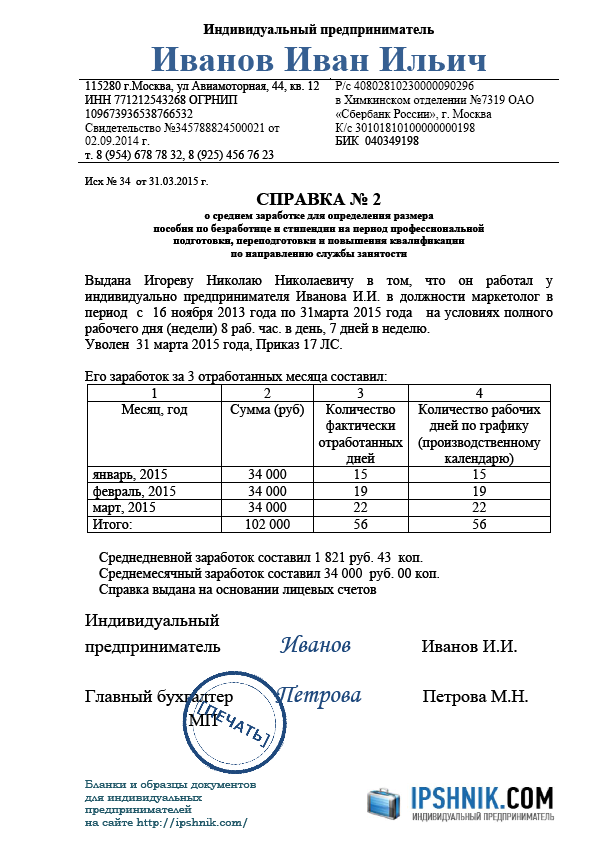

Довідка про середню зарплату

Не слід забувати, що розмір середнього заробітку важливий не тільки для працюючих громадян, а й громадян, які тимчасово втратили основне місце роботи. Такі громадяни, з метою визнання їх безробітними, отримання допомоги та допомоги у пошуку роботи, стають на облік в органах служби зайнятості.

Їх важливий розмір середнього заробітку отриманого ними за останнім місцем роботи. Адже не секрет, що крім допомоги у пошуку підходящої роботи багато громадян сподіваються на отримання допомоги з безробіття. Сама допомога розраховується виходячи з середнього заробітку безробітного, що він отримував досі свого звільнення. Середньомісячна зарплата, розрахунок якої виробляється служби зайнятості, розраховується з трьох останніх місяців роботи.

Оскільки служба зайнятості немає можливості отримати звідки ще відомості про заробітку працівника, то єдиним джерелом інформації і є довідка середньої заробітної плати за останні 3 місяці за останнім місцем роботи безробітного. Така довідка є обов'язковим документом визнання громадянина безробітним.

Довідку про середній заробіток для служби зайнятості роботодавець видає лише на прохання працівника. В обов'язковому порядку, як, наприклад, довідка про доходи за два останні роки, цей документ не видається. Відмовити у наданні такої довідки роботодавець не може. Як і будь-які документи, пов'язані з роботою, така довідка повинна бути видана на запит працівника (колишнього працівника) протягом трьох днів.

Форма цієї довідки, на федеральному рівні не затверджено. Регіональними органами влади, уповноваженими регулювати відносини у сфері зайнятості населення у своєму суб'єкті федерації, може бути встановлена рекомендована форма довідки, яку можна використовувати в таких випадках.