Матеріальна допомога: заява, розмір, виплата та оподаткування

Матеріальна допомога належить до відрахувань невиробничого характеру. Вона не стосується результатів діяльності підприємства. Надання матеріальної допомоги передбачено як службовцям у компанії, і вже звільненим. Також нарахування можуть здійснюватися на користь сторонніх осіб з різних підстав, передбачених у законодавстві. Далі розглянемо докладніше, кому належить матеріальна допомога, який порядок її отримання.

Підстави для виплат

Причинами, через які може здійснюватися виплата матеріальної допомоги, є:

- Догляд у відпустку.

- Відшкодування збитків, які виникли внаслідок будь-якого НП.

- Свята.

- Загибель родича службовця тощо.

За одними підставами відрахування здійснюються на користь більшості чи всіх службовців. Наприклад, це стосується відпускної допомоги. Воно постає як одноразова матеріальна допомога. В інших випадках посібник надається у особливих умовах. Наприклад, трудящийся або інша особа може подати заяву на матеріальну допомогу (зразок її буде наведено далі) у разі необхідності придбати медикаменти, здійснити поховання родича або для задоволення інших потреб. Такі відрахування мають соціальний характер.

Величина

Розмір матеріальної допомоги встановлює начальник підприємства. Величина може визначатися в абсолютному вираженні або бути представлена сумою, яка є кратною посадовому окладу з урахуванням конкретного випадку та фінансових можливостей підприємства. Порядок, відповідно до якого здійснюється відрахування, може передбачатися у трудовому чи колективному угоді. Як джерело для виплати матеріальної допомоги виступають доходи, отримані за поточної діяльності підприємства. Рішення про необхідність розподілу грошової допомоги на підприємстві приймає її керівник.

Оподаткування матеріальної допомоги

Внаслідок різноманіття причин, з яких може здійснюватися такого роду виплата, у бухгалтерів підприємств часто виникають питання щодо порядку відображення цих сум в обліку. Показується матеріальна допомогу у звітності залежно від цього, встановлена вона у трудовому договорі чи ні. Так, вона буде визнана позареалізаційною витратою та врахована на рах. 91.2 "Інші витрати", якщо не зазначено в угоді. Якщо ж матеріальну допомогу прописано у договорі, вона є витратами на з/п.

Допомога колишнім службовцям

Відповідно до ПБО 10/99 (пунктів 4 та 12), такі відрахування включаються до позареалізаційних витрат. Тому вони відображаються на рахунку 91 - "Інші витрати та доходи", субрахунок "Інші витрати". Оскільки ці витрати не враховують при оподаткуванні прибутку, внаслідок появи постійної різниці у бухобліку підприємства має відображатись податкове (постійне) зобов'язання. Воно фіксується по Дт рах. 99 "Прибутки та збитки" у кореспонденції з Кт рах. 68, де показуються розрахунки за обов'язковими відрахуваннями до бюджету. Матеріальна допомога співробітнику не вважається винагородою за його працю і не відноситься до компенсаційних та стимулюючих виплат. Тому до неї не застосовують відсоткові надбавки та районні коефіцієнти, які встановлені для осіб, які здійснюють свою професійну діяльність на підприємствах, що знаходяться в районах Крайньої Півночі та прирівняні до них.

Утримання

У практиці досить часто виникають ситуації, коли матеріальна допомога співробітнику належить відповідно до будь-якої підстави, але з його доходів слід стягнути аліменти. Види тих надходжень, з яких здійснюється таке утримання, встановлені у переліку. Так, наприклад, якщо громадянинові нараховується матеріальна допомога у зв'язку зі стихійним лихом, розкраданням майна, пожежею, смертю, каліцтвом у нього або його родичів, аліменти з неї не стягуються. Не здійснюється утримання за допомогою, що належить під час укладання шлюбу. Аліменти не віднімаються, якщо призначено матеріальну допомогу при народженні дитини.

Документальне оформлення

Оскільки відсутня уніфікована форма, виникають деякі проблеми. Відповідно до ст. 9, п. 2, ФЗ, що регулює бухгалтерський облік, документи, для яких не передбачаються спеціальні бланки, можуть прийматися за наявності необхідних реквізитів. Тому матеріальна допомога працівнику може нараховуватись при надходженні відповідного розпорядження, в якому присутні:

- Найменування акта.

- Дата складання.

- Назва підприємства.

- Зміст операції.

- Показники у грошовому та натуральному вираженні.

- Посади службовців, відповідальних за здійснення операції та правильність оформлення, а також їх особисті підписи.

Підстави невключення до витрат на оплату праці

Перш ніж навести законні аргументи, слід пояснити саме поняття зарплати. Воно визначено у ст. 129 ТК. Оплатою праці визнається система відносин, які пов'язані з встановленням та реалізацією виплат співробітникам за їхню професійну діяльність за законом, іншими нормативними актами, колективними або трудовими контрактами, угодами, локальними документами. Зарплата залежить від кваліфікації, якості, кількості та складності діяльності. Матеріальна допомога не належить до цієї категорії, оскільки вона:

- Не стосується виконання службовцями його професійних обов'язків.

- Не належить до діяльності підприємства у цілому, спрямованої придбання вигоди. Це означає, що вона не знижує податкової бази.

У ПК встановлено, що така допомога формується без урахування витрат на будь-які види винагород, крім тих, що зазначені у трудовому договорі. Відповідно до кодексу, не беруться до уваги суми матеріальної допомоги при нарахуванні податкової бази.

Внески до ПФР

Вони також не віднімаються з нарахованої матеріальної допомоги. Оскільки вона має соціальну спрямованість та не розглядається як частина зарплати, звільнення від утримання внеску узгоджується з принципами, відповідно до яких здійснюється пенсійне страхування. Зокрема, трудова пенсія має формуватися насамперед за рахунок сум, величина яких встановлюється з урахуванням кваліфікації службовця, якості, складності та умов провадження ним професійної діяльності.

Внески до ФСС

Ці збори не сплачуються з таких виплат, як:

- Матеріальна допомога при народженні дитини протягом першого року її життя (трохи більше 50 тисяч кожного).

- Допомога громадянину, який постраждав у теракті на території Росії.

- Матеріальна допомога працівникові у разі загибелі його родича.

- Посібник унаслідок стихійного лиха чи іншого НП, що завдав громадянину матеріальних збитків чи шкоди здоров'ю.

З цього можна дійти невтішного висновку, що з сум, наданих фізособам інших підстав, повинен утримуватися страховий внесок. Співробітники ФСС вважають, що утримання з матеріальної допомоги мають здійснюватися. Однак щодо цього існує й інша точка зору. Вона ґрунтується на наступних доводах:

- Як основу нарахування страхового внеску виступає оплата праці (доход).

- Матеріальна допомога не належить до таких доходів, оскільки вона передбачається при нарахуванні з/п. При наданні допомоги не враховуються результати конкретної діяльності службовців.

- Витрати на виплату матеріальної допомоги не беруться до уваги при встановленні податкової бази. Це пов'язано з тим, що вони виробляються не з фонду з праці, а з допомогою чистого доходу.

Із цього випливає, що у кожній конкретній ситуації керівництву підприємства доведеться самостійно приймати рішення про те, чи потрібно утримувати страхові внески з допомоги чи ні у випадках, які не передбачає законодавство. При прийнятті позитивного рішення цілком імовірно, що начальнику доведеться обстоювати своє розпорядження у судовому порядку.

ПДФО

У ст. 217 ПК встановлено перелік доходів, одержуваних працівниками, які не підлягають оподаткуванню. До них, зокрема, крім наведених вище виплат, відносять суми, що не перевищують чотири тисячі рублів на рік.

Це, наприклад, можуть бути виплати до відпустки, грошова допомога при складному матеріальному становищі, колишнім службовцям, які виходили пенсію, тощо. ПДФО утримуватиметься з сум, що перевищують 4 тисячі рублів на рік.

Ставка

Матеріальна допомога визнається доходом, що підлягає оподаткуванню за тарифом 13%, якщо перевищено неоподатковувану межу. Стандартні відрахування надаються організацією, яка виступає як джерело доходу, на вибір платника відповідно до його письмового звернення та документів, що підтверджують право на дані відрахування. Якщо грошова допомога передається колишнім співробітникам - пенсіонерам, то вони можуть отримати ці відрахування за умови, що подадуть заяву до закінчення року. Якщо допомога відраховується у рахунок працівника щомісяця протягом календарного року, відрахування надаються з початку періоду. Разом з цим, загальна величина матеріальної допомоги зменшується на 4 тисячі рублів (неоподатковувану суму). У бухобліку ПДФО, який утриманий із суми, що перевищує 4 тисячі рублів, повинен відображатися наступним записом: Дп 70 (76) Кт 68, субрах. "Розрахунки з ПДФО".

Малозабезпечені та незахищені категорії

Особам, які входять до цих категорій, надається одноразова матеріальна допомога. Вона може надаватися як у грошовому вигляді, так і у натуральній формі. Одноразова допомога виплачується з місцевого, федерального та регіонального бюджетів, позабюджетних фондів за програмами, затвердженими уповноваженими органами держвлади щороку. Такі суми також звільняються від ПДФО.

Надання звітності

Податкові агенти - підприємства, які у ролі джерела виплати доходів, наведених у ст. 217, п. 8, мають вести облік наданих сум незалежно від своїх величини. Відомості про дані нарахування надаються до відповідного органу за формою №2-ПДФО. У ході заповнення звітності підприємства вказують повну суму цих доходів з кожної підстави за період та податкове відрахування, що не перевищує 4 тисяч рублів. Якщо допомога нараховується колишнім службовцям у розмірі менше 4 тисяч рублів, відомості про це підприємство обов'язково надає до податкового органу за формою №-2 ПДФО.

Відрахування на прибуток

За ст. 270, п. 23 та 21 ПК матеріальна допомога службовцям підприємства незалежно від її підстав не включається та не враховується при оподаткуванні прибутку. Дане становище діє незалежно від цього, передбачено посібник у трудовому чи колективному договорі чи ні. Щоб уникнути розбіжностей між податковим та бухгалтерським обліком включати матеріальну допомогу в документацію, що регламентує систему оплати праці працівників, недоцільно. Витрати, що стосуються надання допомоги колишнім працівникам організації, також не зменшують величину облікового прибутку. Це пов'язано з тим, що у пункті 16 ст. 270 ПК під час визначення податкової бази не враховуються витрати у формі вартості майна, переданого безоплатно. До цієї категорії відносять роботи, послуги, речові права, а також цінні папери та кошти.

Пакет документів

Службовець, якому потрібні додаткові кошти, повинен написати заяву на матеріальну допомогу. До цього паперу мають бути додані такі документи:

- При смерті члена сім'ї - копія свідоцтва про смерть, при необхідності - екземпляри актів, що підтверджують спорідненість (свідоцтво про народження, шлюб).

- Рішення органів держвлади, довідки із СЕС, ДЕЗ та інших інстанцій, що підтверджують факт надзвичайної ситуації.

- Папери, що засвідчують виникнення теракту біля Росії (наприклад, довідка МВС).

- Свідоцтво про народження дитини за необхідності отримати гроші на її утримання.

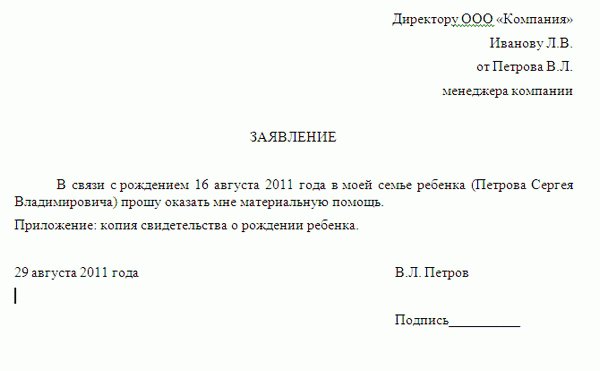

Заява на матеріальну допомогу: зразок

У документі має бути інформація про те, кому адресується прохання і від кого надходить. Вгорі справа вказується П.І.Б. начальника підприємства, посада, назва компанії, а також П.І.Б. та посаду службовця. Нижче по центру слід написати слово "заява". Далі висловлюється прохання про надання матеріальної допомоги, зазначаються підстави цього. Як доказ причин у додатку наводиться перелік документів, що підтверджує обставини, які були зазначені у змісті. Копії паперів слід додавати до заяви. У самому низу ставляться підпис та дата складання. У тексті заявник може також вказати суму, яку він розраховує.

Додатково

Слід зазначити, що грошова допомога не є обов'язком керівника, а факт написання заяви, зазначення суми очікуваної допомоги, а також самі обставини, що спричинили звернення, не породжують зобов'язань керівника задовольнити прохання. Величина допомоги, зазначена в заяві, може служити лише як орієнтир для наймача. Кінцеву суму встановлює начальник, виходячи з фінансової ситуації на підприємстві та складності обставин заявника. Якщо керівник вирішує задовольнити прохання, складається відповідний наказ. На підставі нього заявник отримає грошову суму у касі підприємства.

На закінчення

У ПК немає чіткого визначення щодо того, кого слід визнавати як члени сім'ї співробітника. Відповідно до ст. 2 Сімейного кодексу до них відносять дітей, батьків (усиновлених, усиновителів), подружжя. При цьому немає значення факт спільного проживання. У п. 1 статті 11 ПК передбачається, що терміни, поняття та інститути сімейного, цивільного та інших галузей права використовуються у тому значенні, в якому вони застосовуються у них безпосередньо, якщо інше не обумовлюється законодавством. Це, своєю чергою, означає, що матеріальна допомога, яку виплачують члени сім'ї службовця, також звільняється від ПДФО. Для підтвердження цього права необхідно подати відповідні докази.