Звільнення головного бухгалтера за власним бажанням

Нерідко його значення для підприємства настільки велике, що постать головбуха по праву ставиться в один ряд із керівником. Не дивно, що рішення про звільнення головного бухгалтера за власним бажанням не залишить колектив та його голову байдужими. При цьому Трудовий кодекс РФ не виділяє головного бухгалтера із загальної маси інших найманих працівників і не містить спеціальних статей на тему його звільнення з особистої ініціативи. Так що, написавши заяву, головбух залишити робоче місце вже через 14 днів, і законно завадити йому зробити це ніхто не зможе (ст. 80 ТК РФ).

Жодна стаття Трудового кодексу РФ не містить додаткових умов чи особливостей звільнення головного бухгалтера підприємства з особистої ініціативи. Термін попередження та процедури не залежать і від організаційно-правової форми підприємства чи форми його власності.

Порядок передачі справ

Написана заява дає старт важкому і тернистому шляху передачі справ від співробітника, що йде, до знову приступає. Оскільки закон не містить чітких вимог щодо обов'язковості та форми акта приймання-передачі справ, затвердити його та обумовити деталі процесу можна у наказі керівника (ст. 8 ТК РФ):

- ПІБ та посади учасників передачі (наступником можуть призначити нового головбуха, заступника, будь-якого іншого працівника або самого начальника підприємства).

- Терміни проведення та закінчення процедури.

- Дата розмежування відповідальності (визначається останній період, який має бути повністю закритий старим головбухом, у тому числі останній період подання звітності та її перелік).

- Коло питань для перевірки (баланс, залишки на рахунках обліку, відомості синтетичного та аналітичного обліку, розшифровка дебіторської та кредиторської заборгованостей тощо)

- Перелік майна, документів та інших цінностей, що підлягають відповідальному зберіганню у нового глави бухгалтерії (оригінали правовстановлюючих документів, носії інформації про електронні підписи, печатки та штампи, ключі від сейфів та їх вміст).

- Дані посадових осіб, які мають право бути присутніми під час передачі.

- Форму підсумкового документа.

Навіть якщо нового головного бухгалтера вже знайдено і готово розпочати роботу, цього буде недостатньо для підписання акта приймання-передачі документів. Справа в тому, що розпис у такому документі означає прийняття всіх паперів та цінностей для зберігання та використання, а зробити це може лише співробітник підприємства. Це означає, що на дату підписання акта з людиною має бути оформлений трудовий договір. Оскільки два головні бухгалтери на одному підприємстві – нонсенс, прийняти кандидата на посаду головбуха краще як його заступника чи одного із заступників. А після перевести його на пост, що вже звільнився.

Якщо плодити кадрові накази немає полювання, акт передачі може підписати і сам керівник. Тим паче п. 1 ст. 7 402-ФЗ безпосередньо зобов'язує його організувати безпеку документації у компанії. Потрібно пам'ятати, що в такому разі потрібно пройти процедуру передачі ще раз. Тепер акт буде підписаний між керівником і новим головним бухгалтером, який вступив на посаду. Інакше покласти на нього відповідальність за документи та цінності не вдасться.

Що має бути передано?

Задокументувати процес передачі при звільненні головного бухгалтера за власним бажанням максимально докладно цікаво всім сторін. І вступник, і фахівець зможе захиститися від начальника і перевіряючих докладним переліком документів та інформації, перерахованих в акті. Тому при виникненні питання про те, що має потрапити до підсумкового документа, потрібно користуватися простим правилом: є бухгалтерська проводка – повинен бути первинний документ. Іншими словами, якщо свого часу головбух вніс цифру до регістру бухобліку або використав її для складання звітності, то він повинен пред'явити новому працівникові, який вступає на посаду, папір, з якого вона взята.

Тим, хто має досвід роботи бухгалтером або аудитором, чудово розуміє, який обсяг первинної та складеної на її підставі документації може накопичитись на підприємстві навіть за невеликий період роботи. Добре, якщо відносно недавно на підприємстві вже пройшла документальна перевірка, тоді передачі документи підлягають лише за наступний період після ревізії. З актом за підсумками перевірки можна просто ознайомитися, щоб переконатися, що попередник виконав усі викладені в ньому приписи та сплатив усі штрафні санкції.

Основний список

Незалежно від специфіки діяльності підприємства, є постійний перелік документів і цінностей, які повинен передати головний бухгалтер при звільненні:

- касові документи та звіти;

- виписки банку;

- регістри бухобліку та оборотні відомості бухобліку;

- прибуткові та видаткові документи на товарно-матеріальні цінності;

- акти виконаних робіт та отриманих послуг;

- інвентарні картки обліку, амортизації та переміщення основних засобів, інвентаризаційні відомості та описи останньої інвентаризації;

- акти списання цінностей, доукомплектації чи реконструкції основних засобів;

- авансові звіти та документи, що їх підтверджують;

- документи з цільового чи державного фінансування, якщо такі операції у компанії мали місце;

- кредитні договори та додатки до них;

- відомості нарахування та виплати працівникам;

- кошториси, калькуляції та технологічні карти.

В акті передачі слід зафіксувати також залишки за рахунками бухобліку на дату розмежування відповідальності, зазначену у наказі:

- залишок коштів у касі та на поточних рахунках підприємства, причому бажано одразу провести та їхню раптову інвентаризацію;

- розшифрувати дебіторську та кредиторську заборгованість у розрізі контрагентів (споживачів продукції підприємства та постачальників товарів та послуг);

- залишки або перевитрати за підзвітними сумами у розрізі матеріально-відповідальних осіб;

При складанні акта буде зайвим внести інформацію про те, що новий головбух ознайомлений з наказом про облікову політику, посадову інструкцію головного бухгалтера, положення про преміювання та заохочення співробітників, колективний договір і статут підприємства. Також під підпис передаються всі предмети та нематеріальні активи, що зберігалися у попереднього головбуху.

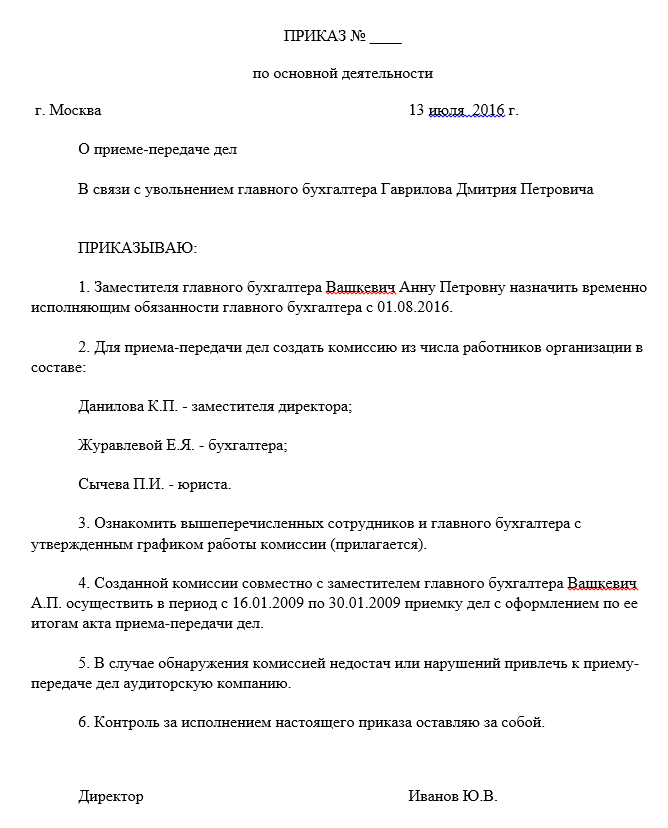

Зразок наказу про прийом-передачу справи головбуху:

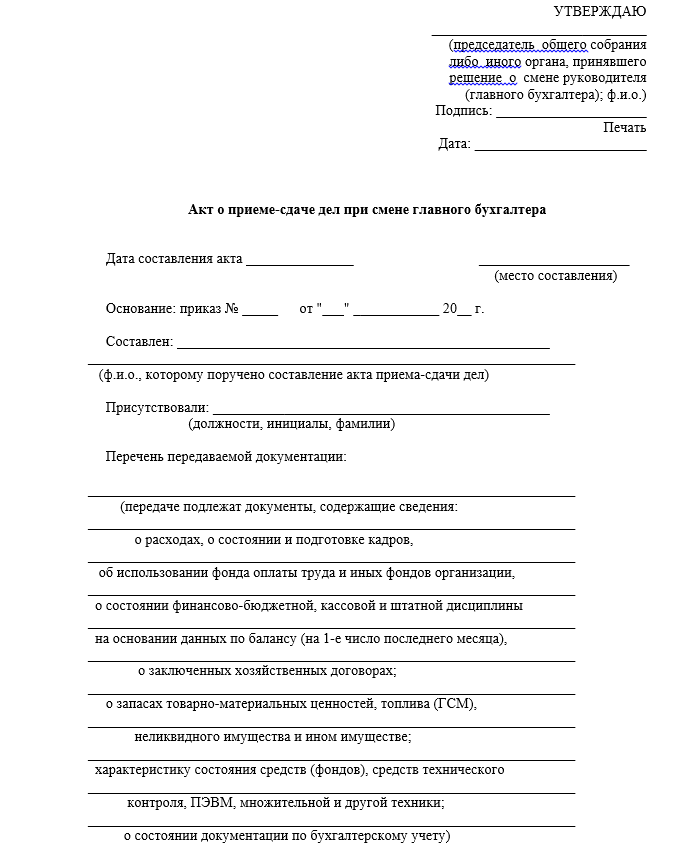

Акт про прийом-передачу справ главбхуом:

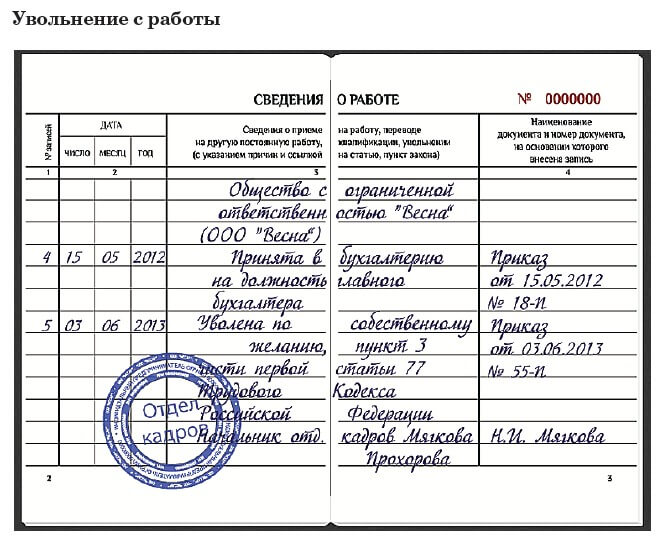

Зразок запису до трудової книжки:

Терміни

Якщо підприємство, з якого звільняється головний бухгалтер, досить молоде і термін його діяльності не перевищує кількох років, то треба передати документи за весь період роботи. Якщо ж життєвий шлях компанії набагато більший, то сторонам передачі потрібно визначитися з глибиною перевірки та інвентаризації архіву:

| Дата останньої перевірки | Період передачі документів | підстава |

| Менш трьох років тому | Передається оригінал акта ревізії та всі документи за наступний період | Ст. 113 НК РФ |

| Від трьох до п'яти років тому | За весь період від дати останньої перевірки | Ст. 23, пп. 8 п. 1 НК РФ |

| Понад п'ять років тому чи ніколи | За останні п'ять повних річних звітних періодів | Ст. 29 402-ФЗ |

| Незалежно від термінів перевірки | Документи довготривалого зберігання (від 10 років), такі, як особисті справи працівників та зарплатні відомості, здаються за весь час роботи підприємства | Наказ Мінкульту Росії №558 |

Малоймовірно, що на зберіганні у головбуху знаходяться абсолютно всі первинні документи підприємства, але знати терміни їх зберігання буде не зайвим для проведення інвентаризації у підрозділах та на дільницях у бухгалтерії. Здати новому спеціалісту потрібно лише ті папери, які були в особистому віданні старого головбуха.

Обов'язок головного бухгалтера, що звільняється, з передачі справ поширюється лише на ті документи, які перебувають у його прямому віданні або надані йому за договором відповідального зберігання.

Що робити, якщо під час передачі виявили нестачу?

Один з найважливіших розділів акту передачі справ – відображення нестач та помилок у документах. Адже нерідко саме під час здачі документів виявляється відсутність первинки чи прогалини у її заповненні. Це може бути приводом для нового бухгалтера не підписувати акт. Зрозуміло, що виправлення чи відновлення – обов'язок колишнього спеціаліста, але він може не встигнути цього до дати звільнення або відмовитися це робити. Тоді потрібно винести дані про дефекти і порушення у веденні бухобліку, а також зберігання документації, в окремий розділ або знайти інший спосіб повідомити керівництво. Рішення про те, хто усуватиме помилки і як це оплачуватиметься належить до компетенції начальства.

Якщо відносини передані за актом, хто б не виявив недоліки у веденні документації чи безпеки первинки, відповідальність ляже на головного бухгалтера, що звільнився.

Якщо нікому передати справи?

Якщо власне бажання головбуха стало для роботодавця неприємним сюрпризом, з пошуком нового спеціаліста та спокійною передачею справ можуть виникнути складнощі. Начальник просто саботуватиме процес, не призначаючи наступника і не підписуючи акт самостійно. І хоч його дії можна побічно розцінити як спробу затримати спеціаліста, довести це у тому ж суді буде проблематично. Адже у Трудовому кодексі немає жодного слова про те, як саме має бути організований цей процес, підприємству в цьому питанні надана повна свобода (ст. 8 ТК РФ).

Частково убезпечити себе можна спробувати за допомогою своїх підлеглих, адже посада головного бухгалтера найчастіше має на увазі наявність ще кількох бухгалтерів у компанії. Кожен із них відповідає за свою ділянку роботи, і, при лояльному відношенні цих працівників, можна спробувати підписати з кожним із них свій екземпляр акта про цілісність документів за поточний та попередні періоди.

Якщо підприємство досить велике, і в його структурі є архівна служба, то найправильніше здати папери архіваріусу. У будь-якому разі, двотижневий термін попередження головбуху краще витратити на те, щоб перевірити і упорядкувати всі справи, навіть якщо їх нікому здати.

На відміну від керівника, що звільняється, головбуху складно буде передати архів на зберігання в сторонню організацію або забрати документи з собою для самостійного зберігання.

Намірна шкода та відповідальність

Навмисне шкідництво у вигляді знищення будь-яких паперів з боку керівництва малоймовірне, адже відповідальність за достовірне відображення бухгалтерської інформації та адміністративна відповідальність за його порушення поширюється і на директора так само. Норми Податкового кодексу РФ говорять про відповідальність платника податків (треба розуміти підприємства), а КоАП РФ – про відповідальність посадових осіб (тобто і керівника, і головбуха). Так що в цьому сенсі директор і головний бухгалтер «в одній упряжці» і шкодити фахівцю, що пішов, таким способом начальство не стане.

За що доведеться відповідати після відходу?

Як і у випадку з колишнім керівником, звільнення головбуху не стане приводом забути про все та викреслити період роботи в компанії з життя. Принаймні на кілька найближчих років. Ось далеко не повний список найпоширеніших приводів:

| Нормативний документ | Стаття | Вид порушення | Термін давності |

| НК РФ | Ст. 120 | Грубі порушення у веденні обліку, у тому числі спричинили заниження податків (відсутність первинних документів або навмисні викривлення у відомостях та звітах) | 3 роки від дня закінчення звітного періоду (ст. 113 НК РФ) |

| Ст. 122 | Несвоєчасна сплата податків | ||

| КоАП РФ | Розділ 15 | Штрафи у зв'язку з порушенням строків постановки на облік, подання звітності, спотворення у бухобліку, нецільове використання коштів тощо. Ця стаття має на увазі особисту відповідальність посадових осіб підприємства. | 1 рік від дня виявлення (ст. 4.5 КоАП РФ) |

| КК РФ | Ст. 198 , | Ухиляння від своєчасної сплати податків | Незначні порушення – 24 місяці від часу встановлення факту скоєння злочину, середньої тяжкості – 6 років, тяжкі – 10 років (ст. 78 КК РФ) |

| Ст. 165 | Завдання збитків внаслідок зловживання довірою | ||

| Ст. 201 | Зловживання службовим становищем | ||

| Ст. 293 | Недбале ставлення до роботи | ||

| Ст. 327 | Підробка документів | ||

| ТК РФ | Ст. 238 | Матеріальні збитки з прямої вини головбуха (стягується у вигляді середньомісячного заробітку, якщо трудовому договорі не відмовлено повна матеріальна відповідальність, ст. 241 ТК РФ) | 1 рік із дня з'ясування факту шкоди (ст 392 ТК РФ) |

Навіть якщо на підприємстві було виявлено факти порушень чи економічних злочинів після відходу головного бухгалтера, притягти його до відповідальності можна лише у разі наявності наміру чи прямої вини звільненого.

Матеріальна відповідальність перед роботодавцем

Передбачена ст 238 ТК РФ можливість стягнути з співробітника матеріальні збитки, передбачає лише випадки завдання прямої обчислюваної фінансової шкоди. Улюблена деякими роботодавцями тема про недоотриманий прибуток у ТК РФ повністю виключена.

Оскільки статтею 241 ТК РФ розмір відповідальності обмежений до розмірів середньої зарплати, а перелік посад, з якими можна укласти окремий договір про повну матеріальну відповідальність головбух не входить, то прописати обов'язок відшкодування шкоди можна лише у трудовому договорі (ст. 243 ТК). Але навіть тоді за працівником зберігається право відмовитися від утримання матеріальної шкоди із зарплати. У таких обставинах роботодавець буде змушений доводити необхідність відшкодування та розмір збитків у суді (ст. 248 ТК).

Аудиторська перевірка як спосіб примирення сторін

Навряд чи головний бухгалтер раптово ухвалить рішення про звільнення за власним бажанням. За коротким і обтічним формулюванням часто ховається думка про зміну місця роботи, а також взаємне невдоволення з керівництвом, що обмірковується тижнями або місяцями. У такому разі для обох сторін може стати прийнятним варіант проведення аудиторської перевірки діяльності підприємства протягом останніх кількох років.

По-перше, аудитори зроблять суцільну перевірку всієї документації замість вибіркової, яка практикується за стандартної передачі справ між бухгалтерами. По-друге, у разі виявлення недоліків, підприємству видадуть рекомендації щодо їх виправлення або відновлення відсутніх паперів. По-третє, за договором із ревізійною компанією, відповідальність за всі виявлені порушення податкового чи іншого законодавства за перевірений період буде покладено на залучених аудиторів.

Фінансовий результат звільнення (компенсація)

Оскільки Трудовий кодекс не виділяє головних бухгалтерів серед інших найманих працівників, то й особливих компенсаційних виплат за звільнення за власним бажанням їм також не передбачено. У день звільнення головбух отримає зарплату за відпрацьований неповний місяць, заборгованість із виплат або підзвітних сум, якщо такі є, та відшкодування за невикористані дні відпустки (ст. 140 ТК).

Додаткові фінансові компенсації можуть бути прописані у колективному договорі або трудовому контракті, укладеному з фахівцем у індивідуальному порядку. Звільнення головного бухгалтера – значну подію для підприємства. Грамотна організація та послідовна робота з передачі справ забезпечить компанії спокійну роботу надалі, а звільненому співробітнику – лише добрі спогади про колишнє місце роботи.

Юрист колегії правового захисту. Спеціалізується на веденні справ, пов'язаних із трудовими спорами. Захист у суді, підготовка претензій та інших нормативних документів до регулюючих органів.