Kā aizpildīt vienkāršotās nodokļu sistēmas iesniegumu veidlapā Nr.26.2-1

Uzņēmumu vidū ļoti populārs ir tāds īpašs nodokļu režīms kā vienkāršotā nodokļu sistēma. Lielo maksājumu aizstāšana budžetā ar vienu nodokli, nodokļu un grāmatvedības uzskaites kārtošana pēc vienkāršotas shēmas piesaista diezgan lielu skaitu gan uzņēmēju, gan organizāciju. Sīkāk apskatīsim, kā pāriet uz vienkāršoto sistēmu, un aizpildīsim vienkāršotās nodokļu sistēmas pieteikumu veidlapā Nr.26.2-1.

Kārtība pārejai uz vienkāršoto nodokļu sistēmu

Lai piemērotu šo īpašo režīmu, ir jāpārbauda priekšmeta atbilstība atbilstības kritērijiem. Tie visi ir noteikti Krievijas Federācijas Nodokļu kodeksā. Ja uzņēmums apmierina visas noteiktās prasības, tam ir tiesības nosūtīt iesniegumu par pāreju uz vienkāršoto nodokļu sistēmu.

Likuma normas nosaka divas iespējas, kā iegūt iespēju pāriet uz vienkāršoto nodokļu sistēmu - reģistrējoties IFTS un noteiktā termiņā no citas nodokļu sistēmas.

Pirmajā gadījumā nodokļu maksātājs, reģistrējot individuālo uzņēmēju vai uzņēmumu, iesniedz pieteikumu vienkāršotajai nodokļu sistēmai kopā ar OGRN vai OGRIP iegūšanas veidlapu.

Svarīgs! Jaunajiem Krievijas Federācijas Nodokļu kodeksa uzņēmumiem un SIA ir dots laiks pāriet uz vienkāršoto nodokļu sistēmu viena mēneša laikā no reģistrācijas datuma.

Turklāt viņiem jūs nevarat pārbaudīt atbilstību šī režīma piemērošanas kritērijiem pārejas laikā. Ja darbības laikā tiek pārkāpts vismaz viens no tiem, uzņēmumam būs jāatgriežas OSNO.

Svarīgs! Lai pārietu no cita režīma uz vienkāršoto nodokļu sistēmu, Nodokļu kodeksā ir noteikts pieteikšanās termiņš vienkāršotajai nodokļu sistēmai līdz tās piemērošanas iepriekšējā gada 31.decembrim.

Šajā gadījumā kandidātam ir jāuzrāda noteiktie rādītāji, kas ietver ieņēmumus un pamatlīdzekļu naudas vērtību, uz pieteikšanās gada 1.oktobri. Turklāt vērtības tiek salīdzinātas ar noteiktajām normām, un, ja tās nav lielākas par tām, tad nodokļu maksātājs var veikt pāreju no vienkāršotās nodokļu sistēmas uz OSNO.

Nodokļu maksātāji, kas piemēro UTII, var pāriet uz vienkāršoto nodokļu sistēmu, iesniedzot pieteikumu par vienkāršoto nodokļu uzlikšanu, tāpat kā citi subjekti, taču, lai izvairītos no nodokļu dubultās uzlikšanas, viņiem iepriekš jāpaziņo par iepriekšējā režīma beigām.

Ja uzņēmumam USNO nepatīk, tas var brīvprātīgi pamest šo sistēmu gada beigās, nosūtot paziņojumu Federālajam nodokļu dienestam.

Pieteikumu vienkāršotajai nodokļu sistēmai var iesniegt personīgi vai izmantojot elektronisko dokumentu pārvaldību. Tiesību akti tam nosaka veidlapu 26.2-1, kas jāievēro un aizpildot jāizmanto atbilstošā instrukcija.

Pieteikuma par pāreju uz vienkāršoto nodokļu sistēmu aizpildīšanas paraugs

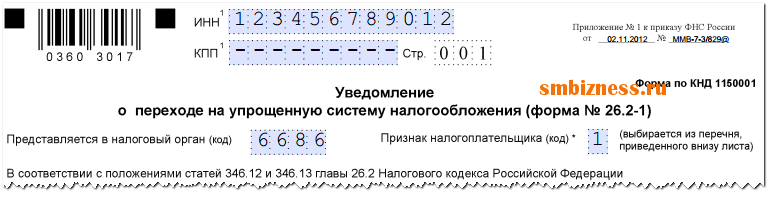

Uzņēmuma vai individuālā uzņēmēja TIN kods ir rakstīts veidlapas augšpusē. Tajā ir 12 šūnas. Ja pieteikums tiek aizpildīts tāda uzņēmuma vārdā, kura TIN ir 10 cipari, pēdējās divas šūnas tiek atzīmētas ar domuzīmi.

Nākamais solis ir norādīt tās nodokļu iestādes četrciparu kodu, kurai iesniegts šis pieteikums.

Rinda "Nodokļu maksātāja zīme" parāda, kurā brīdī šis paziņojums tiek izteikts:

- Ja tas tiek iesniegts kopā ar dokumentu paketi uzņēmuma vai uzņēmēja valsts reģistrācijai, jums jāraksta šeit "viens".

- Ja pieteikumu iesniedz firma vai individuālais uzņēmējs, kas pārreģistrējies pēc agrākas likvidācijas, "2". Tas pats kods tiek norādīts, ja nodokļu sistēma tiek mainīta no UTII uz USN.

- Ja viņi maina jebkuru citu sistēmu, izņemot UTII, uz vienkāršotu, ierakstiet šajā laukā "3".

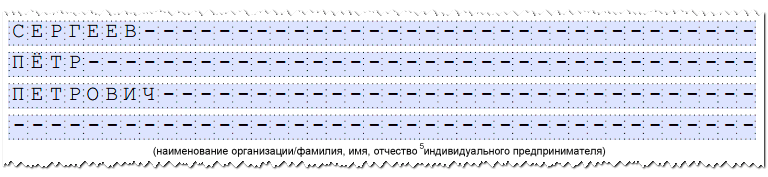

Pēc tam tiek norādīts pilns uzņēmuma nosaukums saskaņā ar dibināšanas dokumentiem vai pilns nosaukums. Individuālais uzņēmējs pēc pases vai cita identitāti apliecinoša dokumenta.

Svarīgs! Kad šis lauks ir aizpildīts, tiek piemērots noteikums. Uzņēmuma nosaukums ir rakstīts vienā rindā, uzņēmēja dati - katrs vārds no jaunas rindas. Pēc tam visas atlikušās tukšās šūnas tiek izsvītrotas.

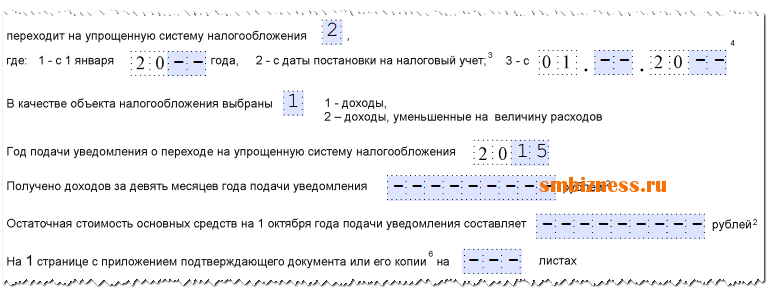

- Skaitlis "1" ielikuši tie nodokļu maksātāji, kuri veic pāreju no 1.janvāra.

- Skaitlis "2" izmanto firmas un uzņēmēji, kas reģistrējas pirmo reizi vai pārreģistrējas pēc slēgšanas.

- Skaitlis "3" ir jānovērš, kad nodokļu maksātājs ir pārtraucis piemērot UTII un tādēļ pāriet uz vienkāršoto nodokļu sistēmu. Šajā gadījumā šeit jānorāda mēnesis, no kura tiek veikta šāda pāreja.

Sekojošā kolonna norāda atlasīto nodokļu objektu:

- Kods "1" tiek ierakstīts, ja nodokļa aprēķins tiks veikts ienākumiem.

- Kods "2" ja par ienākumiem, kas samazināti par veikto izdevumu summu. Pēc tam jānorāda gads, kad tiek noformēts pārejas pieteikums.

Šajos laukos tiek ievadīti dati gadījumā, ja tiek veikta pāreja uz vienkāršoto sistēmu no cita režīma, un iesniegumā ailē “Nodokļu maksātāja atribūts” iepriekš tika ievadīts skaitlis “3”. Šeit jānorāda, cik ienākumi saņemti par 9 mēnešiem gadā, kad tiek iesniegts pieteikums, kā arī pamatlīdzekļu atlikušās vērtības apmērs.

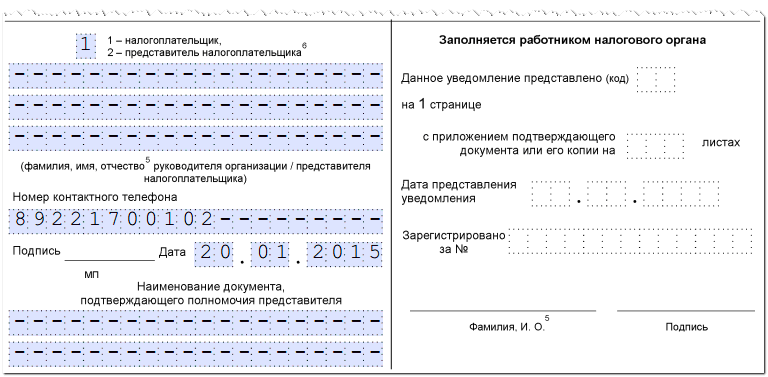

Ja pieteikums tiek iesniegts nodokļu dienestam ar uzņēmuma vai uzņēmēja uzticama pārstāvja starpniecību, tad veidlapā jānorāda lapu skaits, kuras aizņem dokumenti, kas apliecina viņa pilnvaras.

Visbeidzot, veidlapa ir sadalīta divās daļās. Pretendentam dati jānorāda tikai kreisajā pusē. Šeit tiek ierakstīts, kurš tieši iesniedz dokumentu nodokļu inspekcijai:

- "viens" ja tas tiek darīts klātienē.

- "2"- ja ar pārstāvja starpniecību.

Tad tiek fiksēti precīzi uzņēmuma direktora, uzņēmēja vai viņu pārstāvja dati, kā arī tiek uzlīmēts kontakttālrunis. Norādītā informācija ir apliecināta ar parakstu un, ja pieejams, ar zīmogu. Visas tukšās šūnas šajā sadaļā ir jāizsvītro.

Uzmanību! Ja pieteikumu aizpilda individuālais uzņēmējs, tad uzvārda laukā tiek liktas domuzīmes, jo pilna vārda dati jau ir ievadīti agrāk.