Finansiālā palīdzība: pieteikums, summa, maksājums un nodokļi

Finansiālā palīdzība attiecas uz atskaitījumiem, kas nav produktīvi. Tas neattiecas uz uzņēmuma darbību. Materiālās palīdzības sniegšana tiek nodrošināta gan uzņēmumā strādājošajiem, gan jau aizbraukušajiem. Tāpat uzkrājumi var tikt veikti par labu trešajām personām dažādu likumdošanā paredzētu iemeslu dēļ. Tālāk mēs sīkāk apsvērsim, kam ir tiesības uz materiālo palīdzību, kāda ir tās saņemšanas kārtība.

Maksājumu pamatojums

Iemesli, kuru dēļ var izmaksāt finansiālo palīdzību, ir šādi:

- Atvaļinājuma aprūpe.

- Atlīdzība par zaudējumiem, kas radušies jebkuras ārkārtas situācijas dēļ.

- Brīvdienas.

- Darbinieka radinieka nāve utt.

Viena iemesla dēļ atskaitījumi tiek veikti par labu lielākajai daļai vai visiem darbiniekiem. Piemēram, tas attiecas uz atvaļinājuma naudu. Tas darbojas kā vienreizējs finansiāls atbalsts. Citos gadījumos pabalstu piešķir ar īpašiem nosacījumiem. Piemēram, strādnieks vai cita persona var pieteikties finansiālai palīdzībai (tās paraugs tiks sniegts zemāk), kad būs nepieciešams iegādāties medikamentus, apglabāt radinieku vai apmierināt citas vajadzības. Šādiem atskaitījumiem ir sociāls raksturs.

Vērtība

Finansiālās palīdzības apmēru nosaka uzņēmuma vadītājs. Vērtību var noteikt absolūtos skaitļos vai attēlot ar summu, kas ir oficiālās algas reizinājums, ņemot vērā konkrēto gadījumu un uzņēmuma finansiālās iespējas. Kārtību, kādā tiek veikta ieturēšana, var paredzēt darba vai koplīgumā. Ienākumi, kas gūti no uzņēmuma līdzšinējās darbības, kalpo kā materiālās palīdzības maksāšanas avots. Lēmumu par naudas pabalstu sadales nepieciešamību uzņēmumā pieņem tā vadītājs.

Materiālās palīdzības aplikšana ar nodokļiem

Tā kā šāda veida maksājumi var tikt veikti dažādi, uzņēmumu grāmatvežiem bieži rodas jautājumi par to, kā šīs summas tiek atspoguļotas grāmatvedībā. Finansiālā palīdzība tiek uzrādīta atskaitē atkarībā no tā, vai tā ir noteikta darba līgumā vai nav. Tātad tas tiks atzīts par ar saimniecisko darbību nesaistītiem izdevumiem un ņemts vērā kontā. 91.2 "Citi izdevumi", ja vien tas nav noteikts līgumā. Ja līgumā ir paredzēta materiālā palīdzība, tad tās ir algas izmaksas.

Pabalsti bijušajiem darbiniekiem

Saskaņā ar PBU 10/99 (4. un 12. punkts), šādi atskaitījumi ir iekļauti izdevumos, kas nav saistīti ar darbību. Līdz ar to tie tiek atspoguļoti 91.kontā - "Pārējie izdevumi un ieņēmumi", apakškontā "Citi izdevumi". Tā kā šīs izmaksas netiek ņemtas vērā, apliekot ar nodokli peļņu, pastāvīgu atšķirību parādīšanās dēļ uzņēmuma grāmatvedībā ir jāatspoguļo nodokļu (pastāvīgās) saistības. To nosaka Dt sc. 99 "Peļņa un zaudējumi" sarakstē ar Kt sc. 68, kurā redzami aprēķini obligātajām iemaksām budžetā. Finansiālā palīdzība darbiniekam netiek uzskatīta par atlīdzību par viņa darbu un neattiecas uz atlīdzību un veicināšanas maksājumiem. Tāpēc uz to neattiecas procentuālās piemaksas un reģionālie koeficienti, kas tiek noteikti personām, kuras savu profesionālo darbību veic uzņēmumos, kas atrodas Tālo Ziemeļu reģionos un ir tiem pielīdzināti.

Notur

Praksē nereti rodas situācijas, kad darbiniekam kāda iemesla dēļ pienākas materiālā palīdzība, bet alimenti būtu jāiekasē no viņa ienākumiem. To ieņēmumu veidi, no kuriem tiek veikts šāds atskaitījums, ir noteikti attiecīgajā sarakstā. Tātad, piemēram, ja pilsonis saņem materiālo palīdzību saistībā ar dabas katastrofu, īpašuma zādzību, ugunsgrēku, nāvi, ievainojumiem no viņa vai viņa radiniekiem, alimenti no viņas netiek iekasēti. No pabalsta, kas jāmaksā pēc laulības noslēgšanas, netiek ieturēts. Alimenti netiek ieturēti, ja tiek piešķirta materiālā palīdzība bērna piedzimšanas brīdī.

Dokumentēšana

Tā kā nav vienotas formas, rodas dažas grūtības. Saskaņā ar Art. 9, 2. punkts, Federālais likums, kas regulē grāmatvedību, dokumentus, kuriem nav paredzētas īpašas veidlapas, var pieņemt, ja ir pieejami nepieciešamie dati. Tāpēc materiālā palīdzība darbiniekam var tikt uzkrāta, saņemot atbilstošu rīkojumu, kurā ir:

- Akta nosaukums.

- Sagatavošanas datums.

- Kompānijas nosaukums.

- Darbības saturs.

- Rādītāji naudas un fiziskā izteiksmē.

- Par darījumu un reģistrācijas pareizību atbildīgo darbinieku amati, kā arī viņu personīgie paraksti.

Pamatojums neiekļaušanai darbaspēka izmaksās

Pirms sniegt juridiskus argumentus, būtu jānoskaidro pats algas jēdziens. Tas ir definēts Art. 129 TK. Atalgojums tiek atzīts par attiecību sistēmu, kas saistīta ar maksājumu noteikšanu un veikšanu darbiniekiem par viņu profesionālo darbību saskaņā ar likumu, citiem normatīvajiem aktiem, kolektīvajiem vai darba līgumiem, līgumiem, vietējiem dokumentiem. Atalgojums ir atkarīgs no kvalifikācijas, kvalitātes, kvantitātes un darbības sarežģītības. Finansiālā palīdzība neietilpst šajā kategorijā, jo tā:

- Tas neattiecas uz darbinieka profesionālo pienākumu izpildi.

- Neattiecas uz uzņēmuma darbību kopumā, kuras mērķis ir gūt labumu. Tas nozīmē, ka tas nesamazina nodokļa bāzi.

Nodokļu kodekss nosaka, ka šāda palīdzība tiek veidota, neņemot vērā jebkāda veida atlīdzības izmaksas, izņemot darba līgumā noteiktos. Saskaņā ar kodeksu, aprēķinot nodokļa bāzi, materiālās palīdzības summas netiek ņemtas vērā.

Iemaksas FIU

Tie arī netiek atskaitīti no uzkrātās finansiālās palīdzības. Tā kā tai ir sociāla dimensija un to neuzskata par daļu no algas, atbrīvojums no iemaksu ieturēšanas atbilst principiem, saskaņā ar kuriem tiek veikta pensiju apdrošināšana. Jo īpaši darba pensija jāveido galvenokārt uz summu rēķina, kuru apmēru nosaka, ņemot vērā darbinieka kvalifikāciju, viņa profesionālās darbības kvalitāti, sarežģītību un apstākļus.

Iemaksas FSS

Šīs maksas nav jāmaksā par tādiem maksājumiem kā:

- Finansiāla palīdzība bērna piedzimšanas brīdī viņa pirmajā dzīves gadā (ne vairāk kā 50 tūkstoši par katru).

- Pabalsts pilsonim, kurš cieta teroraktā Krievijas teritorijā.

- Finansiāla palīdzība darbiniekam viņa radinieka nāves gadījumā.

- Pabalsts dabas katastrofas vai citas ārkārtas situācijas dēļ, kas pilsonim nodarījis materiālus zaudējumus vai kaitējumu veselībai.

No tā varam secināt, ka apdrošināšanas prēmija ir jāietur no summām, kas privātpersonām tiek nodrošinātas uz cita pamata. FSS darbinieki uzskata, ka ir jāveic ieturējumi no materiālās palīdzības. Tomēr šajā jautājumā ir arī cits viedoklis. Tas ir balstīts uz šādiem argumentiem:

- Apdrošināšanas prēmijas aprēķināšanas pamats ir darba samaksa (ienākumi).

- Uz šādiem ienākumiem finansiālā palīdzība neattiecas, jo tā nav paredzēta, aprēķinot algu. Piešķirot pabalstus, netiek ņemti vērā darbinieku konkrētās darbības rezultāti.

- Nosakot nodokļa bāzi, izdevumi par materiālās palīdzības samaksu netiek ņemti vērā. Tas ir saistīts ar to, ka tie tiek ražoti nevis no algu fonda, bet gan no neto ienākumiem.

No tā izriet, ka katrā konkrētā situācijā uzņēmuma vadībai būs patstāvīgi jāizlemj, vai likumā neparedzētajos gadījumos ir nepieciešams ieturēt apdrošināšanas prēmijas no pabalstiem vai nē. Ja tiks pieņemts pozitīvs lēmums, visticamāk, priekšniekam sava kārtība būs jāaizstāv tiesā.

iedzīvotāju ienākuma nodoklis

In Art. Nodokļu kodeksa 217. pantā ir noteikts darbinieku saņemto ienākumu saraksts, kas nav apliekami ar nodokļiem. Tie, jo īpaši, papildus iepriekš minētajiem maksājumiem, ietver summas, kas nepārsniedz četrus tūkstošus rubļu gadā.

Tas, piemēram, var būt atvaļinājuma nauda, finansiāla palīdzība sarežģītās finansiālās situācijās, pensionēti bijušie darbinieki utt. Iedzīvotāju ienākuma nodoklis tiks ieturēts no summām, kas pārsniedz 4 tūkstošus rubļu gadā.

Bid

Materiālā palīdzība tiek atzīta par ar nodokli apliekamiem ienākumiem ar 13% likmi, ja tiek pārsniegta neapliekamā robeža. Standarta atskaitījumus veic organizācija, kas darbojas kā ienākumu avots, pēc maksātāja izvēles saskaņā ar viņa rakstisku pieprasījumu un dokumentiem, kas apliecina tiesības uz šiem atskaitījumiem. Ja bijušajiem darbiniekiem, kuri ir pensionāri, tiek sniegta palīdzība skaidrā naudā, viņi var saņemt šos atskaitījumus, ja viņi piesakās līdz gada beigām. Ja pabalsts tiek ieturēts darbinieka kontā katru mēnesi kalendārā gada laikā, ieturējumi tiek veikti no attiecīgā perioda sākuma. Tajā pašā laikā kopējā materiālās palīdzības summa tiek samazināta par 4000 rubļiem (neapliekamā summa). Iedzīvotāju ienākuma nodokļa uzskaitē, kas tiek ieturēta no summas, kas pārsniedz 4 tūkstošus rubļu, jāatspoguļo šādā ierakstā: Dt 70 (76) Kt 68, subkonts. "Aprēķini par iedzīvotāju ienākuma nodokli".

Nabadzīgas un neaizsargātas kategorijas

Šajās kategorijās iekļautajām personām tiek nodrošināta vienreizēja materiālā palīdzība. To var nodrošināt gan skaidrā naudā, gan natūrā. Vienreizēju pabalstu izmaksā no vietējā, federālā un reģionālā budžeta, ārpusbudžeta līdzekļiem saskaņā ar programmām, ko apstiprinājušas pilnvarotas valsts iestādes katru gadu. Šādas summas ir atbrīvotas arī no iedzīvotāju ienākuma nodokļa.

Pārskatu sniegšana

Nodokļu aģenti - uzņēmumi, kas darbojas kā ienākumu maksāšanas avots, kas uzskaitīti Art. 217, 8. punktu, ir pienākums veikt sniegto summu uzskaiti neatkarīgi no to lieluma. Informācija par šīm maksām ir sniegta attiecīgajai iestādei veidlapā Nr. 2-NDFL. Pārskatu aizpildīšanas laikā uzņēmumi norāda pilnu šo ienākumu summu par katru perioda bāzi un nodokļa atskaitījumu, kas nepārsniedz 4 tūkstošus rubļu. Ja bijušajam darbiniekam tiek uzkrāta palīdzība, kas ir mazāka par 4 tūkstošiem rubļu, uzņēmumam par to jāsniedz informācija nodokļu iestādei iedzīvotāju ienākuma nodokļa veidlapā Nr.

Peļņas atskaitījumi

Saskaņā ar Art. 270, Nodokļu kodeksa 23. un 21. punktu, materiālā palīdzība uzņēmuma darbiniekiem neatkarīgi no tās pamatojuma netiek iekļauta un netiek ņemta vērā, apliekot ar nodokli peļņu. Šis noteikums ir spēkā neatkarīgi no tā, vai pabalsts ir paredzēts darba vai koplīgumā vai nav. Lai izvairītos no nodokļu un grāmatvedības uzskaites neatbilstībām, darbinieku darba aktivitātes atlīdzības sistēmu reglamentējošajā dokumentācijā nav lietderīgi iekļaut materiālo palīdzību. Arī izdevumi, kas saistīti ar pabalstu nodrošināšanu bijušajiem organizācijas darbiniekiem, nesamazina grāmatvedības peļņas apjomu. Tas ir saistīts ar faktu, ka saskaņā ar Art. Nodokļu kodeksa 270. pantu, nosakot nodokļa bāzi, netiek ņemti vērā izdevumi bez atlīdzības nodotā īpašuma vērtības veidā. Šajā kategorijā ietilpst darbi, pakalpojumi, lietu tiesības, kā arī vērtspapīri un nauda.

Dokumentu pakete

Darbiniekam, kuram nepieciešami papildu līdzekļi, jāraksta pieteikums finansiālās palīdzības saņemšanai. Šim papīram jāpievieno šādi dokumenti:

- Ģimenes locekļa nāves gadījumā - miršanas apliecības kopija, ja nepieciešams - radniecību apliecinošu aktu (dzimšanas apliecība, laulības apliecība) kopijas.

- Valsts institūciju lēmumi, VVD, DEZ un citu institūciju izziņas, kas apliecina ārkārtas situācijas faktu.

- Papīri, kas apliecina terorakta notikušu Krievijas teritorijā (piemēram, Iekšlietu ministrijas izziņa).

- Bērna dzimšanas apliecība, ja nepieciešams, lai saņemtu naudu par viņa uzturēšanu.

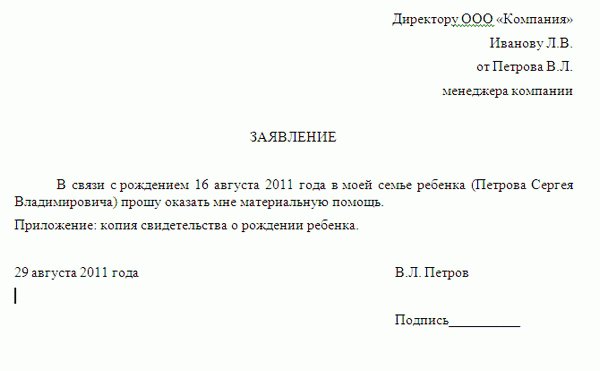

Pieteikums finansiālas palīdzības saņemšanai: paraugs

Dokumentā jāiekļauj informācija par to, kam pieprasījums ir adresēts un no kā tas nāk. Augšējā labajā stūrī ir norādīts pilns vārds. uzņēmuma vadītājs, amats, uzņēmuma nosaukums, kā arī pilns nosaukums. un darbinieka amats. Zemāk centrā jāraksta vārds "paziņojums". Tālāk tiek izteikts lūgums par finansiālās palīdzības sniegšanu, norādīti tā iemesli. Kā pierādījumu par iemesliem pielikumā ir sniegts saturā norādītos apstākļus apstiprinošu dokumentu saraksts. Iesniegumam jāpievieno dokumentu kopijas. Pašā apakšā ir uzlikts paraksts un sastādīšanas datums. Tekstā pretendents var arī norādīt summu, uz kādu viņš cer.

Turklāt

Jāņem vērā, ka naudas pabalsts nav vadītāja pienākums un iesnieguma rakstīšanas fakts, norādot sagaidāmās palīdzības apmēru, kā arī apstākļus, kas bijuši par pārsūdzības iemeslu, nerada pārvaldnieka pienākums apmierināt pieprasījumu. Pieteikumā norādītais pabalsta apmērs darba devējam var kalpot tikai kā orientieris. Galīgo summu nosaka vadītājs, pamatojoties uz finansiālo situāciju uzņēmumā un pretendenta apstākļu sarežģītību. Ja vadītājs nolemj lūgumu apmierināt, tiek sastādīts attiecīgs rīkojums. Pamatojoties uz to, pretendents saņems naudas summu uzņēmuma kasē.

Beidzot

NK nav skaidri definēts, kuri ir atzīstami par darbinieka ģimenes locekļiem. Saskaņā ar Art. 2 Ģimenes kodeksa, tie ir bērni, vecāki (adoptētie, adoptētāji), laulātie. Šajā gadījumā kopdzīves faktam nav nozīmes. Nodokļu kodeksa 11. panta 1. punkts paredz, ka ģimenes, civiltiesību un citu tiesību nozaru termini, jēdzieni un institūcijas tiek lietoti tādā nozīmē, kādā tie tajos tiek tieši piemēroti, ja likumā nav noteikts citādi. Tas savukārt nozīmē, ka ar iedzīvotāju ienākuma nodokli tiek atbrīvota arī darbinieka ģimenes locekļiem izmaksātā materiālā palīdzība. Šo tiesību atbalstam ir jāiesniedz atbilstoši pierādījumi.