Πώς να συμπληρώσετε μια αίτηση για το απλοποιημένο φορολογικό σύστημα στο έντυπο Νο. 26.2-1

Μεταξύ των επιχειρηματικών οντοτήτων, ένα τέτοιο ειδικό φορολογικό καθεστώς όπως το απλουστευμένο φορολογικό σύστημα είναι πολύ δημοφιλές. Η αντικατάσταση μεγάλων πληρωμών στον προϋπολογισμό με έναν μόνο φόρο, η τήρηση φορολογικών και λογιστικών αρχείων σύμφωνα με ένα απλοποιημένο σύστημα προσελκύει έναν αρκετά μεγάλο αριθμό τόσο επιχειρηματιών όσο και οργανισμών. Ας ρίξουμε μια πιο προσεκτική ματιά στο πώς να μεταβείτε σε ένα απλοποιημένο σύστημα και να συμπληρώσετε μια αίτηση για το απλοποιημένο φορολογικό σύστημα στη φόρμα No. 26.2-1.

Η διαδικασία μετάβασης στο απλοποιημένο φορολογικό σύστημα

Για την εφαρμογή αυτής της ειδικής λειτουργίας, είναι απαραίτητος ο έλεγχος της συμμόρφωσης του υποκειμένου με τα κριτήρια επιλεξιμότητας. Όλα αυτά ορίζονται στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας. Εάν η επιχείρηση πληροί όλες τις προβλεπόμενες απαιτήσεις, έχει το δικαίωμα να στείλει αίτηση για τη μετάβαση στο απλουστευμένο φορολογικό σύστημα.

Οι κανόνες του νόμου θεσπίζουν δύο επιλογές για την απόκτηση της ευκαιρίας μετάβασης σε απλοποιημένη φορολογία - κατά την εγγραφή στο IFTS και εντός ορισμένου χρονικού πλαισίου από άλλο φορολογικό σύστημα.

Στην πρώτη περίπτωση, ο φορολογούμενος υποβάλλει αίτηση για το απλοποιημένο φορολογικό σύστημα κατά την εγγραφή μεμονωμένου επιχειρηματία ή εταιρείας, μαζί με έντυπο για την απόκτηση του OGRN ή του OGRIP.

Σπουδαίος!Δίνεται χρόνος σε νέες εταιρείες και ΕΠΕ του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας να μεταβούν στο απλουστευμένο φορολογικό σύστημα σε ένα μήνα από την ημερομηνία εγγραφής.

Επιπλέον, για αυτούς, δεν μπορείτε να ελέγξετε τη συμμόρφωση με τα κριτήρια για την εφαρμογή αυτής της λειτουργίας κατά τη μετάβαση. Εάν κατά τη διάρκεια της δραστηριότητας παραβιαστεί τουλάχιστον ένα από αυτά, η επιχειρηματική οντότητα θα πρέπει να επιστρέψει στον ΟΣΝΟ.

Σπουδαίος!Για τη μετάβαση από άλλο καθεστώς στην απλοποιημένη φορολογία, ο Φορολογικός Κώδικας ορίζει ως προθεσμία υποβολής αίτησης για το απλοποιημένο φορολογικό σύστημα έως τις 31 Δεκεμβρίου του προηγούμενου έτους εφαρμογής του.

Στην περίπτωση αυτή, ο υποψήφιος πρέπει να εμφανίζει τους καθορισμένους δείκτες, στους οποίους περιλαμβάνονται τα έσοδα και η χρηματική αξία των παγίων, από την 1η Οκτωβρίου του έτους υποβολής αίτησης. Περαιτέρω, οι αξίες συγκρίνονται με τους καθιερωμένους κανόνες και εάν δεν είναι μεγαλύτερες από αυτές, τότε ο φορολογούμενος μπορεί να κάνει τη μετάβαση από το απλοποιημένο φορολογικό σύστημα στο OSNO.

Οι φορολογούμενοι που εφαρμόζουν το UTII μπορούν να μεταβούν στο απλουστευμένο φορολογικό σύστημα υποβάλλοντας αίτηση για απλοποιημένη φορολογία, όπως και άλλες οντότητες, αλλά για να αποφευχθεί η διπλή φορολόγηση, πρέπει να ειδοποιήσουν εκ των προτέρων τη λήξη του προηγούμενου καθεστώτος.

Εάν η εταιρεία δεν συμπαθεί το USNO, μπορεί να αποχωρήσει οικειοθελώς από αυτό το σύστημα στο τέλος του έτους στέλνοντας μια ειδοποίηση στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Αίτηση για το απλοποιημένο φορολογικό σύστημα μπορεί να υποβληθεί αυτοπροσώπως ή με χρήση ηλεκτρονικής διαχείρισης εγγράφων. Η νομοθεσία θεσπίζει το έντυπο 26.2-1 για αυτό, το οποίο πρέπει να τηρείται και κατά τη συμπλήρωση, να χρησιμοποιείτε τις κατάλληλες οδηγίες.

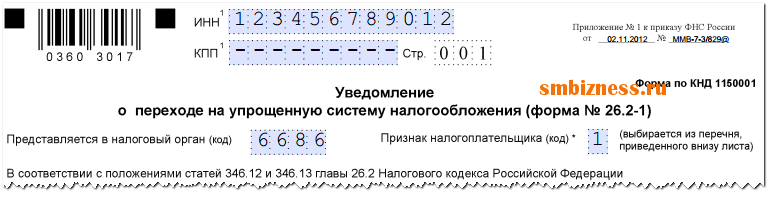

Δείγμα συμπλήρωσης αίτησης για τη μετάβαση στο απλουστευμένο φορολογικό σύστημα

Ο κωδικός ΑΦΜ της εταιρείας ή του μεμονωμένου επιχειρηματία αναγράφεται στο επάνω μέρος της φόρμας. Έχει 12 κελιά. Όταν η αίτηση συμπληρώνεται για λογαριασμό μιας εταιρείας της οποίας ο ΑΦΜ περιέχει 10 ψηφία, τα δύο τελευταία κελιά επισημαίνονται με μια παύλα.

Το επόμενο βήμα είναι η αναγραφή του τετραψήφιου κωδικού της εφορίας στην οποία υποβάλλεται η αίτηση αυτή.

Γραμμή "Σήμα του φορολογούμενου"δείχνει σε ποιο χρονικό σημείο γίνεται αυτή η δήλωση:

- Εάν υποβληθεί μαζί με ένα πακέτο εγγράφων για την κρατική εγγραφή μιας εταιρείας ή επιχειρηματία, πρέπει να γράψετε εδώ "ένας".

- Εάν η αίτηση υποβληθεί από επιχείρηση ή μεμονωμένο επιχειρηματία που επανεγγραφεί μετά από προηγούμενη εκκαθάριση, "2". Ο ίδιος κωδικός υποδεικνύεται εάν το φορολογικό σύστημα αλλάξει από UTII σε USN.

- Εάν αλλάξουν οποιοδήποτε άλλο σύστημα, εκτός από το UTII, σε απλοποιημένο, γράψτε σε αυτό το πεδίο "3".

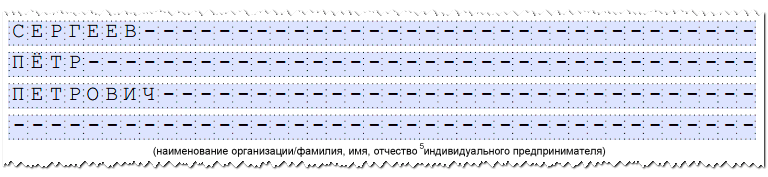

Στη συνέχεια αναγράφεται η πλήρης επωνυμία της εταιρείας, σύμφωνα με τα συστατικά έγγραφα, ή η πλήρης επωνυμία. Μεμονωμένος επιχειρηματίας σύμφωνα με το διαβατήριο ή οποιοδήποτε άλλο έγγραφο που επιβεβαιώνει την ταυτότητα.

Σπουδαίος!Όταν συμπληρωθεί αυτό το πεδίο, ισχύει ο κανόνας. Το όνομα της εταιρείας είναι γραμμένο σε μία γραμμή, τα στοιχεία του επιχειρηματία - κάθε λέξη από μια νέα γραμμή. Μετά από αυτό, όλα τα υπόλοιπα κενά κελιά διαγράφονται.

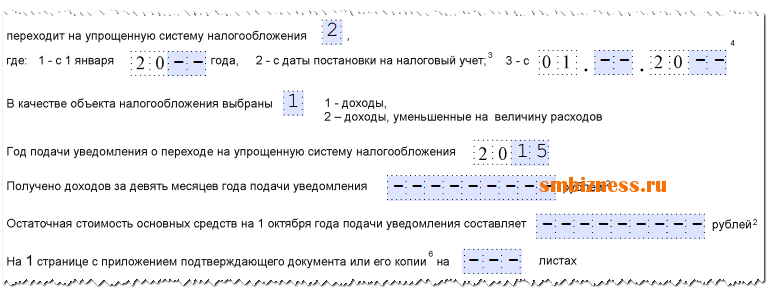

- Νούμερο 1"βάλουν όσοι φορολογούμενοι κάνουν τη μετάβαση από την 1η Ιανουαρίου.

- Νούμερο 2"χρησιμοποιούνται από εταιρείες και επιχειρηματίες που εγγράφονται για πρώτη φορά ή επανεγγράφονται μετά το κλείσιμο.

- Αριθμός "3"πρέπει να καταργηθεί όταν ο φορολογούμενος παύσει να εφαρμόζει το UTII και, λόγω αυτού, μεταβεί στο απλουστευμένο φορολογικό σύστημα. Σε αυτήν την περίπτωση, εδώ πρέπει να καθορίσετε τον μήνα από τον οποίο πραγματοποιείται μια τέτοια μετάβαση.

Η ακόλουθη στήλη δείχνει το επιλεγμένο αντικείμενο φορολογίας:

- Κωδικός "1"καταγράφεται εάν ο υπολογισμός του φόρου θα γίνει επί του εισοδήματος.

- Κωδικός "2"εάν επί του εισοδήματος μειωθεί κατά το ποσό των δαπανών που πραγματοποιήθηκαν. Μετά από αυτό, πρέπει να αναφέρετε το έτος κατά το οποίο συντάσσεται η αίτηση για τη μετάβαση.

Τα δεδομένα εισάγονται στα ακόλουθα πεδία σε περίπτωση που γίνει μετάβαση σε ένα απλοποιημένο σύστημα από άλλο καθεστώς και ο αριθμός "3" εισήχθη νωρίτερα στην εφαρμογή στη στήλη "Χαρακτηριστικό φορολογούμενος". Εδώ πρέπει να αναφέρετε πόσα έσοδα εισπράχθηκαν για 9 μήνες του έτους κατά την οποία υποβάλλεται η αίτηση, καθώς και το ποσό της υπολειμματικής αξίας των παγίων.

Εάν η αίτηση υποβάλλεται στη φορολογική υπηρεσία μέσω ενός αξιόπιστου εκπροσώπου της εταιρείας ή του επιχειρηματία, τότε στη φόρμα πρέπει να αναφέρετε τον αριθμό των φύλλων που καταλαμβάνονται από έγγραφα που επιβεβαιώνουν την εξουσία του.

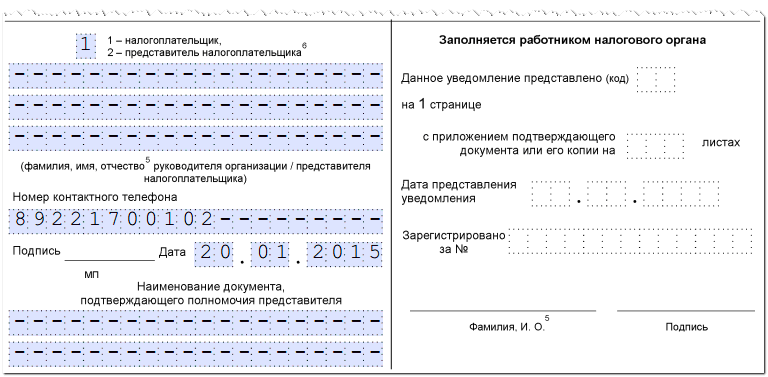

Τέλος, η φόρμα χωρίζεται σε δύο μέρη. Ο αιτών πρέπει να υποδείξει τα δεδομένα μόνο στα αριστερά. Εδώ καταγράφεται ποιος ακριβώς υποβάλλει το έγγραφο στην εφορία:

- "ένας"αν γίνει αυτοπροσώπως.

- "2"- εάν μέσω αντιπροσώπου.

Στη συνέχεια καταγράφονται τα ακριβή στοιχεία του διευθυντή της εταιρείας, του επιχειρηματία ή του εκπροσώπου τους και επικολλάται και το τηλέφωνο επικοινωνίας. Οι καθορισμένες πληροφορίες πιστοποιούνται με υπογραφή και, εάν υπάρχουν, με σφραγίδα. Όλα τα κενά κελιά σε αυτήν την ενότητα πρέπει να διαγράφονται.

Προσοχή!Εάν η αίτηση συμπληρώνεται από μεμονωμένο επιχειρηματία, τότε μπαίνουν παύλες στο πεδίο επωνύμου, καθώς τα στοιχεία πλήρους ονόματος έχουν ήδη εισαχθεί νωρίτερα.