Οικονομική βοήθεια: αίτηση, ποσό, πληρωμή και φορολογία

Η οικονομική βοήθεια αναφέρεται σε κρατήσεις μη παραγωγικού χαρακτήρα. Δεν ισχύει για την απόδοση της επιχείρησης. Η παροχή υλικής βοήθειας παρέχεται τόσο για τους εργαζόμενους στην επιχείρηση όσο και για όσους έχουν ήδη αποχωρήσει. Επίσης, δεδουλευμένα μπορούν να γίνουν υπέρ τρίτων για διάφορους λόγους που προβλέπονται στη νομοθεσία. Στη συνέχεια, θα εξετάσουμε λεπτομερέστερα ποιος δικαιούται υλική βοήθεια, ποια είναι η διαδικασία για την απόκτησή της.

Λόγοι πληρωμών

Οι λόγοι για τους οποίους μπορεί να καταβληθεί οικονομική βοήθεια είναι:

- Φροντίδα διακοπών.

- Αποζημίωση για ζημιές που προκλήθηκαν από οποιαδήποτε έκτακτη ανάγκη.

- Διακοπές.

- Ο θάνατος συγγενούς εργαζομένου κ.ο.κ.

Για έναν λόγο, οι κρατήσεις γίνονται υπέρ των περισσότερων ή όλων των εργαζομένων. Για παράδειγμα, αυτό ισχύει για τις αποδοχές διακοπών. Λειτουργεί ως εφάπαξ οικονομική βοήθεια. Σε άλλες περιπτώσεις το επίδομα χορηγείται υπό ειδικούς όρους. Για παράδειγμα, ένας εργαζόμενος ή άλλο άτομο μπορεί να υποβάλει αίτηση για οικονομική βοήθεια (ένα δείγμα της θα δοθεί παρακάτω) όταν καταστεί απαραίτητο να αγοράσει φάρμακα, να θάψει έναν συγγενή ή να καλύψει άλλες ανάγκες. Τέτοιες εκπτώσεις είναι κοινωνικού χαρακτήρα.

αξία

Το ύψος της οικονομικής βοήθειας καθορίζεται από τον επικεφαλής της εταιρείας. Η αξία μπορεί να προσδιοριστεί σε απόλυτες τιμές ή να αντιπροσωπεύεται από ένα ποσό που είναι πολλαπλάσιο του επίσημου μισθού, λαμβάνοντας υπόψη τη συγκεκριμένη περίπτωση και τις οικονομικές δυνατότητες της επιχείρησης. Η διαδικασία σύμφωνα με την οποία διενεργείται η έκπτωση μπορεί να προβλέπεται σε σύμβαση εργασίας ή συλλογική σύμβαση. Τα έσοδα από τις τρέχουσες δραστηριότητες της εταιρείας λειτουργούν ως πηγή για την πληρωμή υλικής βοήθειας. Η απόφαση για την ανάγκη διανομής παροχών σε χρήμα στην επιχείρηση λαμβάνεται από τον επικεφαλής της.

Φορολογία υλικής βοήθειας

Λόγω της ποικιλίας των λόγων για τους οποίους μπορεί να πραγματοποιηθεί αυτού του είδους η πληρωμή, οι λογιστές επιχειρήσεων έχουν συχνά ερωτήσεις σχετικά με τον τρόπο με τον οποίο αυτά τα ποσά αντικατοπτρίζονται στη λογιστική. Η οικονομική βοήθεια εμφανίζεται στην αναφορά, ανάλογα με το αν έχει καθοριστεί στη σύμβαση εργασίας ή όχι. Άρα, θα αναγνωρίζεται ως μη λειτουργικό έξοδο και θα λαμβάνεται υπόψη στον λογαριασμό. 91.2 «Λοιπά έξοδα», εκτός εάν ορίζεται στη συμφωνία. Εάν η υλική βοήθεια προβλέπεται στη σύμβαση, τότε είναι το κόστος του μισθού.

Οφέλη για πρώην εργαζόμενους

Σύμφωνα με το PBU 10/99 (παράγραφοι 4 και 12), τέτοιες μειώσεις περιλαμβάνονται στα μη λειτουργικά έξοδα. Επομένως, απεικονίζονται στον λογαριασμό 91 - «Λοιπά έξοδα και έσοδα», υπολογαριασμός «Λοιπά έξοδα». Δεδομένου ότι αυτά τα κόστη δεν λαμβάνονται υπόψη κατά τη φορολόγηση των κερδών, λόγω της εμφάνισης σταθερής διαφοράς στη λογιστική μιας επιχείρησης, θα πρέπει να απεικονίζεται μια φορολογική (μόνιμη) υποχρέωση. Διορθώνεται από Dt sc. 99 «Κέρδη και Ζημιά» σε αντιστοιχία με την Kt sc. 68, που δείχνει τους υπολογισμούς για υποχρεωτικές εισφορές στον προϋπολογισμό. Η οικονομική βοήθεια σε εργαζόμενο δεν θεωρείται αμοιβή για την εργασία του και δεν ισχύει για αποζημιώσεις και κίνητρα. Ως εκ τούτου, δεν υπόκειται σε ποσοστιαία επιδόματα και περιφερειακούς συντελεστές, που καθορίζονται για άτομα που ασκούν τις επαγγελματικές τους δραστηριότητες σε επιχειρήσεις που βρίσκονται στις περιοχές του Άπω Βορρά και εξομοιώνονται με αυτά.

Κρατάει

Στην πράξη, συχνά προκύπτουν καταστάσεις όταν η υλική βοήθεια σε έναν εργαζόμενο οφείλεται για κάποιο λόγο, αλλά η διατροφή πρέπει να εισπραχθεί από το εισόδημά του. Τα είδη αυτών των αποδείξεων από τα οποία πραγματοποιείται αυτή η αφαίρεση καθορίζονται στον αντίστοιχο κατάλογο. Έτσι, για παράδειγμα, εάν ένας πολίτης λάβει υλική βοήθεια σε σχέση με μια φυσική καταστροφή, κλοπή περιουσίας, πυρκαγιά, θάνατο, τραυματισμό από αυτόν ή τους συγγενείς του, δεν εισπράττεται διατροφή από αυτήν. Δεν υπάρχει έκπτωση από το επίδομα που οφείλεται κατά τη σύναψη του γάμου. Η διατροφή δεν αφαιρείται εάν χορηγηθεί υλική βοήθεια κατά τη γέννηση παιδιού.

Τεκμηρίωση

Δεδομένου ότι δεν υπάρχει ενοποιημένη μορφή, προκύπτουν ορισμένες δυσκολίες. Σύμφωνα με το άρθ. 9, παράγραφος 2, Ομοσπονδιακός νόμος που διέπει τη λογιστική, τα έγγραφα για τα οποία δεν παρέχονται ειδικά έντυπα μπορούν να γίνουν δεκτά εάν είναι διαθέσιμες οι απαραίτητες λεπτομέρειες. Ως εκ τούτου, η υλική βοήθεια σε έναν υπάλληλο μπορεί να συγκεντρωθεί μετά τη λήψη της κατάλληλης εντολής, η οποία περιέχει:

- Όνομα της πράξης.

- Ημερομηνία προετοιμασίας.

- Ονομα εταιρείας.

- Περιεχόμενα λειτουργίας.

- Δείκτες σε χρηματικούς και φυσικούς όρους.

- Θέσεις υπαλλήλων που είναι υπεύθυνοι για τη συναλλαγή και την ορθότητα της εγγραφής, καθώς και οι προσωπικές τους υπογραφές.

Λόγοι μη συμπερίληψης στο κόστος εργασίας

Πριν δοθούν νομικά επιχειρήματα, θα πρέπει να διευκρινιστεί η ίδια η έννοια του μισθού. Ορίζεται στο άρθ. 129 ΤΚ. Οι αποδοχές αναγνωρίζονται ως ένα σύστημα σχέσεων που συνδέονται με τη δημιουργία και την εκτέλεση πληρωμών στους εργαζομένους για τις επαγγελματικές τους δραστηριότητες βάσει νόμου, άλλων κανονισμών, συλλογικών ή εργασιακών συμβάσεων, συμφωνιών, τοπικών εγγράφων. Ο μισθός εξαρτάται από τα προσόντα, την ποιότητα, την ποσότητα και την πολυπλοκότητα της δραστηριότητας. Η οικονομική βοήθεια δεν εμπίπτει σε αυτή την κατηγορία, καθώς:

- Δεν ισχύει για την εκτέλεση από τον υπάλληλο των επαγγελματικών του καθηκόντων.

- Δεν ισχύει για τις δραστηριότητες της επιχείρησης στο σύνολό της, που στοχεύουν στην απόκτηση οφελών. Αυτό σημαίνει ότι δεν μειώνει τη φορολογική βάση.

Ο φορολογικός κώδικας ορίζει ότι μια τέτοια βοήθεια σχηματίζεται χωρίς να λαμβάνεται υπόψη το κόστος οποιουδήποτε είδους αμοιβής, εκτός από εκείνα που καθορίζονται στη σύμβαση εργασίας. Σύμφωνα με τον κώδικα, τα ποσά της υλικής βοήθειας δεν λαμβάνονται υπόψη κατά τον υπολογισμό της φορολογικής βάσης.

Συνεισφορές στη ΜΧΠ

Επίσης δεν αφαιρούνται από τα δεδουλευμένα οικονομική ενίσχυση. Δεδομένου ότι έχει κοινωνική διάσταση και δεν θεωρείται μέρος του μισθού, η απαλλαγή από την παρακράτηση της εισφοράς συνάδει με τις αρχές σύμφωνα με τις οποίες γίνεται η συνταξιοδοτική ασφάλιση. Ειδικότερα, η σύνταξη εργασίας θα πρέπει να σχηματίζεται κατά κύριο λόγο σε βάρος ποσών, το ύψος των οποίων καθορίζεται λαμβάνοντας υπόψη τα προσόντα του εργαζομένου, την ποιότητα, την πολυπλοκότητα και τις συνθήκες της επαγγελματικής του δραστηριότητας.

Συνεισφορές στο FSS

Αυτά τα τέλη δεν καταβάλλονται για πληρωμές όπως:

- Οικονομική βοήθεια κατά τη γέννηση ενός παιδιού κατά το πρώτο έτος της ζωής του (όχι περισσότερες από 50 χιλιάδες για το καθένα).

- Επίδομα για πολίτη που υπέστη τρομοκρατική επίθεση στο έδαφος της Ρωσίας.

- Οικονομική βοήθεια σε εργαζόμενο σε περίπτωση θανάτου συγγενούς του.

- Επίδομα λόγω φυσικής καταστροφής ή άλλης έκτακτης ανάγκης που προκάλεσε σε πολίτη υλική ζημιά ή βλάβη στην υγεία.

Από αυτό μπορούμε να συμπεράνουμε ότι το ασφάλιστρο θα πρέπει να παρακρατηθεί από τα ποσά που παρέχονται σε ιδιώτες για άλλους λόγους. Οι υπάλληλοι του FSS πιστεύουν ότι πρέπει να πραγματοποιηθούν κρατήσεις από υλική βοήθεια. Ωστόσο, υπάρχει μια άλλη άποψη για αυτό το θέμα. Βασίζεται στα ακόλουθα επιχειρήματα:

- Βάση για τον υπολογισμό του ασφαλίστρου είναι οι μισθοί (εισόδημα).

- Η οικονομική ενίσχυση δεν ισχύει για τέτοιο εισόδημα, καθώς δεν προβλέπεται κατά τον υπολογισμό του μισθού. Κατά τη χορήγηση παροχών δεν λαμβάνονται υπόψη τα αποτελέσματα συγκεκριμένων δραστηριοτήτων των εργαζομένων.

- Οι δαπάνες για την καταβολή της υλικής βοήθειας δεν λαμβάνονται υπόψη κατά τον καθορισμό της φορολογικής βάσης. Αυτό οφείλεται στο γεγονός ότι δεν παράγονται από το ταμείο μισθών, αλλά από το καθαρό εισόδημα.

Από αυτό προκύπτει ότι σε κάθε συγκεκριμένη περίπτωση, η διοίκηση της επιχείρησης θα πρέπει να αποφασίσει ανεξάρτητα εάν είναι απαραίτητο να παρακρατηθούν τα ασφάλιστρα από παροχές ή όχι σε περιπτώσεις που δεν προβλέπονται από το νόμο. Εάν ληφθεί μια θετική απόφαση, είναι πιθανό ότι το αφεντικό θα πρέπει να υπερασπιστεί την παραγγελία του στο δικαστήριο.

προσωπικός φόρος εισοδήματος

Στην Τέχνη. Το 217 του Φορολογικού Κώδικα καθορίζει κατάλογο των εισοδημάτων που εισπράττουν οι εργαζόμενοι που δεν υπόκεινται σε φορολογία. Αυτές, ειδικότερα, εκτός από τις παραπάνω πληρωμές, περιλαμβάνουν ποσά που δεν υπερβαίνουν τις τέσσερις χιλιάδες ρούβλια ετησίως.

Αυτό, για παράδειγμα, μπορεί να είναι αμοιβές διακοπών, οικονομική βοήθεια σε δύσκολες οικονομικές καταστάσεις, συνταξιούχοι πρώην υπάλληλοι και ούτω καθεξής. Ο φόρος εισοδήματος φυσικών προσώπων θα παρακρατηθεί για ποσά που υπερβαίνουν τα 4 χιλιάδες ρούβλια ετησίως.

Προσφορά

Η υλική βοήθεια αναγνωρίζεται ως εισόδημα που υπόκειται σε φορολογία με συντελεστή 13%, σε περίπτωση υπέρβασης του αφορολόγητου ορίου. Οι τυπικές κρατήσεις παρέχονται από τον οργανισμό που ενεργεί ως πηγή εισοδήματος, κατ' επιλογή του πληρωτή σύμφωνα με το γραπτό του αίτημα και έγγραφα που επιβεβαιώνουν το δικαίωμα σε αυτές τις κρατήσεις. Εάν δοθεί χρηματική βοήθεια σε πρώην συνταξιούχους υπαλλήλους, μπορούν να λάβουν αυτές τις κρατήσεις, εφόσον υποβάλουν αίτηση πριν από το τέλος του έτους. Εάν το επίδομα αφαιρείται στον λογαριασμό του εργαζομένου κάθε μήνα κατά τη διάρκεια του ημερολογιακού έτους, οι κρατήσεις γίνονται από την έναρξη της σχετικής περιόδου. Ταυτόχρονα, το συνολικό ποσό της υλικής βοήθειας μειώνεται κατά 4.000 ρούβλια (μη φορολογητέο ποσό). Στη λογιστική φόρου εισοδήματος φυσικών προσώπων, η οποία παρακρατείται από ποσό που υπερβαίνει τα 4 χιλιάδες ρούβλια, θα πρέπει να αντικατοπτρίζεται στην ακόλουθη καταχώριση: Dt 70 (76) Kt 68, υπολογαριασμός. «Υπολογισμοί φόρου εισοδήματος φυσικών προσώπων».

Φτωχές και ευάλωτες κατηγορίες

Στα άτομα που περιλαμβάνονται σε αυτές τις κατηγορίες παρέχεται εφάπαξ υλική βοήθεια. Μπορεί να παρασχεθεί είτε σε μετρητά είτε σε είδος. Ένα εφάπαξ επίδομα καταβάλλεται από τους τοπικούς, ομοσπονδιακούς και περιφερειακούς προϋπολογισμούς, εξωδημοσιονομικά κεφάλαια στο πλαίσιο προγραμμάτων που εγκρίνονται από εξουσιοδοτημένες κρατικές αρχές ετησίως. Τέτοια ποσά απαλλάσσονται επίσης από τον φόρο εισοδήματος φυσικών προσώπων.

Παροχή αναφοράς

Φορολογικοί πράκτορες - επιχειρήσεις που ενεργούν ως πηγή πληρωμής εισοδήματος που αναφέρονται στο άρθρο. 217, παράγραφος 8, υποχρεούνται να τηρούν αρχεία των παρεχόμενων ποσών, ανεξάρτητα από το μέγεθός τους. Πληροφορίες σχετικά με αυτές τις χρεώσεις παρέχονται στην αρμόδια αρχή στο έντυπο No. 2-NDFL. Κατά τη συμπλήρωση της αναφοράς, οι επιχειρήσεις αναφέρουν το πλήρες ποσό αυτών των εσόδων για κάθε βάση για την περίοδο και μια φορολογική έκπτωση που δεν υπερβαίνει τα 4 χιλιάδες ρούβλια. Εάν συγκεντρωθεί βοήθεια σε πρώην εργαζόμενο σε ποσό μικρότερο από 4 χιλιάδες ρούβλια, η επιχείρηση πρέπει να παράσχει πληροφορίες σχετικά με αυτό στη φορολογική αρχή με το έντυπο Νο. 2 του φόρου εισοδήματος φυσικών προσώπων.

Εκπτώσεις κερδών

Σύμφωνα με το άρθ. 270, παράγραφοι 23 και 21 του Φορολογικού Κώδικα, η υλική βοήθεια στους υπαλλήλους της επιχείρησης, ανεξάρτητα από τους λόγους της, δεν περιλαμβάνεται και δεν λαμβάνεται υπόψη κατά τη φορολόγηση των κερδών. Η διάταξη αυτή ισχύει ανεξάρτητα από το αν το επίδομα προβλέπεται από την εργασιακή ή συλλογική σύμβαση ή όχι. Προκειμένου να αποφευχθούν αποκλίσεις μεταξύ φορολογικών και λογιστικών αρχείων, δεν είναι σκόπιμο να συμπεριληφθεί η υλική βοήθεια στα έγγραφα που ρυθμίζουν το σύστημα αμοιβών για την εργασιακή δραστηριότητα των εργαζομένων. Τα έξοδα που σχετίζονται με την παροχή παροχών σε πρώην υπαλλήλους του οργανισμού επίσης δεν μειώνουν το ποσό του λογιστικού κέρδους. Αυτό οφείλεται στο γεγονός ότι, σύμφωνα με την παράγραφο 16 του άρθ. 270 του Φορολογικού Κώδικα, κατά τον καθορισμό της φορολογικής βάσης, δεν λαμβάνονται υπόψη δαπάνες με τη μορφή της αξίας της ακίνητης περιουσίας που μεταβιβάζεται δωρεάν. Αυτή η κατηγορία περιλαμβάνει έργα, υπηρεσίες, εμπράγματα δικαιώματα, καθώς και τίτλους και μετρητά.

Πακέτο εγγράφων

Ένας υπάλληλος που χρειάζεται πρόσθετα κεφάλαια πρέπει να γράψει μια αίτηση για οικονομική βοήθεια. Στο παρόν έγγραφο πρέπει να επισυναφθούν τα ακόλουθα έγγραφα:

- Σε περίπτωση θανάτου μέλους της οικογένειας - αντίγραφο του πιστοποιητικού θανάτου, εάν είναι απαραίτητο - αντίγραφα πράξεων που επιβεβαιώνουν τη συγγένεια (πιστοποιητικό γέννησης, πιστοποιητικό γάμου).

- Αποφάσεις κρατικών αρχών, πιστοποιητικά από το SES, DEZ και άλλες αρχές που επιβεβαιώνουν το γεγονός της έκτακτης ανάγκης.

- Έγγραφα που πιστοποιούν την εκδήλωση τρομοκρατικής επίθεσης στο έδαφος της Ρωσίας (για παράδειγμα, πιστοποιητικό από το Υπουργείο Εσωτερικών).

- Ληξιαρχική πράξη γέννησης του παιδιού εάν χρειαστεί να λάβει χρήματα για τη διατροφή του.

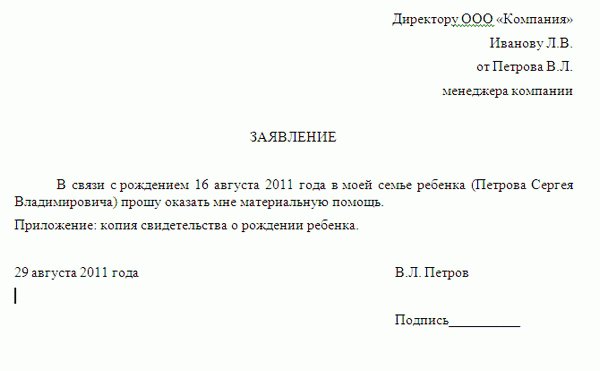

Αίτηση για οικονομική βοήθεια: δείγμα

Το έγγραφο πρέπει να περιέχει πληροφορίες σχετικά με το σε ποιον απευθύνεται το αίτημα και από ποιον προέρχεται. Επάνω δεξιά, εμφανίζεται το πλήρες όνομα. επικεφαλής της επιχείρησης, θέση, επωνυμία της εταιρείας, καθώς και πλήρες όνομα. και θέση του υπαλλήλου. Παρακάτω στο κέντρο να αναγράφεται η λέξη «δήλωση». Περαιτέρω, υποβάλλεται αίτημα για παροχή οικονομικής βοήθειας, αναφέρονται οι λόγοι για αυτό. Ως απόδειξη των λόγων, το παράρτημα παρέχει έναν κατάλογο εγγράφων που επιβεβαιώνουν τις περιστάσεις που αναφέρονταν στο περιεχόμενο. Στην αίτηση πρέπει να επισυνάπτονται αντίγραφα των εγγράφων. Στο κάτω μέρος, τίθεται η υπογραφή και η ημερομηνία σύνταξης. Στο κείμενο, ο αιτών μπορεί επίσης να αναφέρει το ποσό για το οποίο αναμένει.

Επιπροσθέτως

Θα πρέπει να σημειωθεί ότι το επίδομα σε χρήμα δεν είναι καθήκον του επικεφαλής και το γεγονός της σύνταξης αίτησης, που αναφέρει το ποσό της αναμενόμενης βοήθειας, καθώς και τις περιστάσεις που χρησίμευσαν ως αιτία της προσφυγής, δεν προκαλούν την υποχρέωση του επικεφαλής να ικανοποιήσει το αίτημα. Το ποσό του επιδόματος που αναφέρεται στην αίτηση μπορεί να χρησιμεύσει μόνο ως οδηγός για τον εργοδότη. Το τελικό ποσό καθορίζεται από τον επικεφαλής, με βάση την οικονομική κατάσταση της επιχείρησης και την πολυπλοκότητα των περιστάσεων του αιτούντος. Εάν ο διαχειριστής αποφασίσει να ικανοποιήσει το αίτημα, συντάσσεται κατάλληλη εντολή. Με βάση αυτό, ο αιτών θα λάβει ένα χρηματικό ποσό στο ταμείο της επιχείρησης.

Τελικά

Το NC δεν ορίζει με σαφήνεια ποιοι πρέπει να αναγνωρίζονται ως μέλη της οικογένειας ενός εργαζομένου. Σύμφωνα με το άρθ. 2 του Οικογενειακού Κώδικα, περιλαμβάνουν τέκνα, γονείς (υιοθετημένους, θετούς γονείς), σύζυγους. Στην προκειμένη περίπτωση το γεγονός της συγκατοίκησης δεν έχει σημασία. Η παράγραφος 1 του άρθρου 11 του Φορολογικού Κώδικα ορίζει ότι οι όροι, οι έννοιες και οι θεσμοί της οικογένειας, του αστικού και άλλων κλάδων δικαίου χρησιμοποιούνται με την έννοια που εφαρμόζονται άμεσα σε αυτούς, εκτός εάν ο νόμος ορίζει διαφορετικά. Αυτό, με τη σειρά του, σημαίνει ότι η υλική βοήθεια που καταβάλλεται σε μέλη της οικογένειας του εργαζομένου απαλλάσσεται επίσης από τον φόρο εισοδήματος φυσικών προσώπων. Πρέπει να παρέχονται τα κατάλληλα αποδεικτικά στοιχεία για την υποστήριξη αυτού του δικαιώματος.