Απόλυση του αρχιλογιστή με δική του αίτηση

Συχνά η σημασία του για την επιχείρηση είναι τόσο μεγάλη που η φιγούρα του επικεφαλής λογιστή δικαίως τοποθετείται στο ίδιο επίπεδο με το κεφάλι. Δεν προκαλεί έκπληξη το γεγονός ότι η απόφαση για απόλυση του αρχιλογιστή με τη θέλησή του δεν θα αφήσει αδιάφορη την ομάδα και το κεφάλι της. Ταυτόχρονα, ο Κώδικας Εργασίας της Ρωσικής Ομοσπονδίας δεν ξεχωρίζει τον επικεφαλής λογιστή από τη γενική μάζα των άλλων εργαζομένων και δεν περιέχει ειδικά άρθρα σχετικά με το θέμα της απόλυσής του με δική του πρωτοβουλία. Έτσι, έχοντας συντάξει μια δήλωση, ο επικεφαλής λογιστής θα εγκαταλείψει τον χώρο εργασίας μετά από 14 ημέρες και κανείς δεν μπορεί νομικά να τον εμποδίσει να το κάνει αυτό (άρθρο 80 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας).

Κανένα άρθρο του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας δεν περιέχει πρόσθετους όρους ή χαρακτηριστικά για την απόλυση του επικεφαλής λογιστή μιας επιχείρησης με προσωπική πρωτοβουλία. Η περίοδος και οι διαδικασίες προειδοποίησης δεν εξαρτώνται από την οργανωτική και νομική μορφή της επιχείρησης ή τη μορφή ιδιοκτησίας της.

Διαδικασία μεταφοράς υποθέσεων

Η γραπτή αίτηση ξεκινά τον δύσκολο και ακανθώδη δρόμο της μεταφοράς υποθέσεων από τον αποχωρούντα υπάλληλο στον νέο. Δεδομένου ότι ο νόμος δεν περιέχει σαφείς απαιτήσεις σχετικά με τον υποχρεωτικό χαρακτήρα και τη μορφή της πράξης αποδοχής και μεταφοράς υποθέσεων, είναι δυνατό να εγκριθεί και να καθοριστούν οι λεπτομέρειες της διαδικασίας με τη σειρά του επικεφαλής (άρθρο 8 του Κώδικα Εργασίας της Ρωσικής Ομοσπονδίας):

- Πλήρες όνομα και θέσεις των συμμετεχόντων στη μεταφορά (ένας νέος προϊστάμενος λογιστής, αναπληρωτής, οποιοσδήποτε άλλος υπάλληλος ή ο ίδιος ο επικεφαλής της επιχείρησης μπορεί να διοριστεί ως διάδοχος).

- Ο χρόνος και η ολοκλήρωση της διαδικασίας.

- Ημερομηνία διαχωρισμού της ευθύνης (καθορίζεται η τελευταία περίοδος, η οποία πρέπει να κλείσει εντελώς από τον παλιό προϊστάμενο λογιστή, συμπεριλαμβανομένης της τελευταίας περιόδου αναφοράς και της λίστας της).

- Εύρος θεμάτων προς επαλήθευση (ισολογισμός, υπόλοιπα λογαριασμών, καταστάσεις συνθετικής και αναλυτικής λογιστικής, ανάλυση απαιτήσεων και υποχρεώσεων κ.λπ.)

- Κατάλογος περιουσιακών στοιχείων, εγγράφων και άλλων τιμαλφών που υπόκεινται σε φύλαξη με τον νέο υπεύθυνο λογιστηρίου (πρωτότυπα εγγράφων τίτλου, φορείς πληροφοριών σε ηλεκτρονικές υπογραφές, σφραγίδες και σφραγίδες, κλειδιά χρηματοκιβωτίων και το περιεχόμενό τους).

- Στοιχεία υπαλλήλων που δικαιούνται να παρίστανται κατά τη μετάθεση.

- Έντυπο του τελικού εγγράφου.

Ακόμα κι αν ο νέος προϊστάμενος λογιστής έχει ήδη βρεθεί και είναι έτοιμος να αρχίσει να εργάζεται, αυτό δεν θα αρκεί για την υπογραφή της πράξης αποδοχής και μεταφοράς εγγράφων. Το γεγονός είναι ότι η υπογραφή σε ένα τέτοιο έγγραφο σημαίνει την αποδοχή όλων των εγγράφων και τιμαλφών για αποθήκευση και χρήση, και μόνο ένας υπάλληλος της επιχείρησης μπορεί να το κάνει αυτό. Αυτό σημαίνει ότι κατά την ημερομηνία υπογραφής της πράξης πρέπει να συνταχθεί σύμβαση εργασίας με ένα άτομο. Δεδομένου ότι δύο προϊστάμενοι λογιστές σε μια επιχείρηση είναι ανοησίες, είναι καλύτερο να δεχτείτε έναν υποψήφιο για τη θέση του αρχιλογιστή ως αναπληρωτή του ή έναν από τους αναπληρωτές του. Και μετά μεταφέρετέ τον σε μια ήδη κενή θέση.

Εάν δεν υπάρχει επιθυμία να παραχθούν παραγγελίες προσωπικού, τότε ο ίδιος ο επικεφαλής μπορεί να υπογράψει την πράξη μεταφοράς. Επιπλέον, η παράγραφος 1 του άρθ. 7 402-FZ τον υποχρεώνει άμεσα να οργανώσει την ασφάλεια της τεκμηρίωσης στην εταιρεία. Πρέπει να θυμάστε ότι σε αυτήν την περίπτωση, θα χρειαστεί να περάσετε ξανά τη διαδικασία μεταφοράς. Τώρα η πράξη θα υπογραφεί μεταξύ του προϊσταμένου και του νέου αρχιλογιστή που ανέλαβε τα καθήκοντά του. Διαφορετικά, δεν θα λειτουργήσει να τον καταστήσετε υπεύθυνο για έγγραφα και τιμαλφή.

Τι πρέπει να μεταφερθεί;

Είναι ενδιαφέρον για όλα τα μέρη να τεκμηριώσουν τη διαδικασία μεταφοράς υποθέσεων μετά την απόλυση του προϊσταμένου λογιστή με τη θέλησή τους. Τόσο ο εισερχόμενος όσο και ο εξερχόμενος ειδικός θα μπορούν να προστατεύονται από το αφεντικό και τους επιθεωρητές με μια λεπτομερή λίστα εγγράφων και πληροφοριών που αναφέρονται στην πράξη. Επομένως, εάν προκύψει το ερώτημα σχετικά με το τι πρέπει να συμπεριληφθεί στο τελικό έγγραφο, πρέπει να χρησιμοποιήσετε έναν απλό κανόνα: υπάρχει μια λογιστική εγγραφή - πρέπει να υπάρχει ένα κύριο έγγραφο. Με άλλα λόγια, εάν κάποια στιγμή ο αρχιλογιστής έγραφε ένα ποσό στα λογιστικά βιβλία ή το χρησιμοποιούσε για αναφορά, τότε πρέπει να παρουσιάσει στον νέο υπάλληλο που αναλαμβάνει τα καθήκοντά του το χαρτί από το οποίο ελήφθη.

Όσοι έχουν εμπειρία στην εργασία ως λογιστής ή ελεγκτής γνωρίζουν καλά πόση πρωτογενής τεκμηρίωση και τεκμηρίωση που καταρτίζεται βάσει αυτής μπορεί να συσσωρευτεί σε μια επιχείρηση ακόμη και για μια σύντομη περίοδο εργασίας. Λοιπόν, εάν ένας έλεγχος εγγράφων έχει ήδη περάσει στην επιχείρηση σχετικά πρόσφατα, τότε τα έγγραφα υπόκεινται σε μεταφορά μόνο για την επόμενη περίοδο μετά τον έλεγχο. Μπορείτε απλώς να εξοικειωθείτε με την πράξη που ακολουθεί τα αποτελέσματα του ελέγχου για να βεβαιωθείτε ότι ο προκάτοχος έχει συμμορφωθεί με όλες τις οδηγίες που ορίζονται σε αυτόν και έχει πληρώσει όλες τις κυρώσεις.

Κύρια λίστα

Ανεξάρτητα από τις ιδιαιτερότητες της επιχείρησης, υπάρχει ένας αμετάβλητος κατάλογος μεταβιβαζόμενων εγγράφων και τιμαλφών που πρέπει να μεταφέρει ο επικεφαλής λογιστής κατά την απόλυση:

- έγγραφα και εκθέσεις μετρητών·

- τραπεζικές καταστάσεις?

- λογιστικά μητρώα και λογιστικά φύλλα κύκλου εργασιών.

- εισερχόμενα και εξερχόμενα έγγραφα για είδη απογραφής·

- πράξεις εκτελεσθείσες εργασίες και υπηρεσίες που ελήφθησαν·

- απογραφικά δελτία λογιστικής, απόσβεσης και κίνησης παγίων, φύλλα απογραφής και αποθέματα της τελευταίας απογραφής·

- πράξεις διαγραφής τιμαλφών, ολοκλήρωσης ή ανακατασκευής παγίων στοιχείων.

- εκ των προτέρων εκθέσεις και δικαιολογητικά·

- έγγραφα για στοχευμένη ή κρατική χρηματοδότηση, εάν έχουν πραγματοποιηθεί τέτοιες πράξεις στην εταιρεία·

- δανειακές συμβάσεις και παραρτήματά τους·

- δηλώσεις δεδουλευμένων και πληρωμών στους εργαζόμενους·

- εκτιμήσεις, εκτιμήσεις κόστους και τεχνολογικούς χάρτες.

Στην πράξη μεταφοράς, είναι επίσης απαραίτητο να καθοριστούν τα υπόλοιπα στους λογιστικούς λογαριασμούς κατά την ημερομηνία διαχωρισμού της ευθύνης που καθορίζεται στη σειρά:

- το υπόλοιπο των κεφαλαίων σε μετρητά και στους τρεχούμενους λογαριασμούς της επιχείρησης και είναι επιθυμητό να γίνει αμέσως η ξαφνική απογραφή τους·

- αποκρυπτογράφηση απαιτήσεων και υποχρεώσεων στο πλαίσιο των αντισυμβαλλομένων (καταναλωτών των προϊόντων της εταιρείας και προμηθευτών αγαθών και υπηρεσιών).

- υπόλοιπα ή υπερβολικές δαπάνες για υπόλογα ποσά στο πλαίσιο των υλικών υπεύθυνων προσώπων·

Κατά τη σύνταξη της πράξης, θα ήταν χρήσιμο να εισαγάγετε πληροφορίες ότι ο νέος προϊστάμενος λογιστής είναι εξοικειωμένος με την εντολή σχετικά με τις λογιστικές πολιτικές, την περιγραφή της θέσης του προϊσταμένου λογιστή, τον κανονισμό για τα μπόνους και τα κίνητρα για τους εργαζόμενους, τη συλλογική σύμβαση και το καταστατικό της επιχείρησης. Επίσης, όλα τα είδη και τα άυλα περιουσιακά στοιχεία που αποθηκεύονται από τον προηγούμενο προϊστάμενο λογιστή μεταφέρονται υπό την υπογραφή.

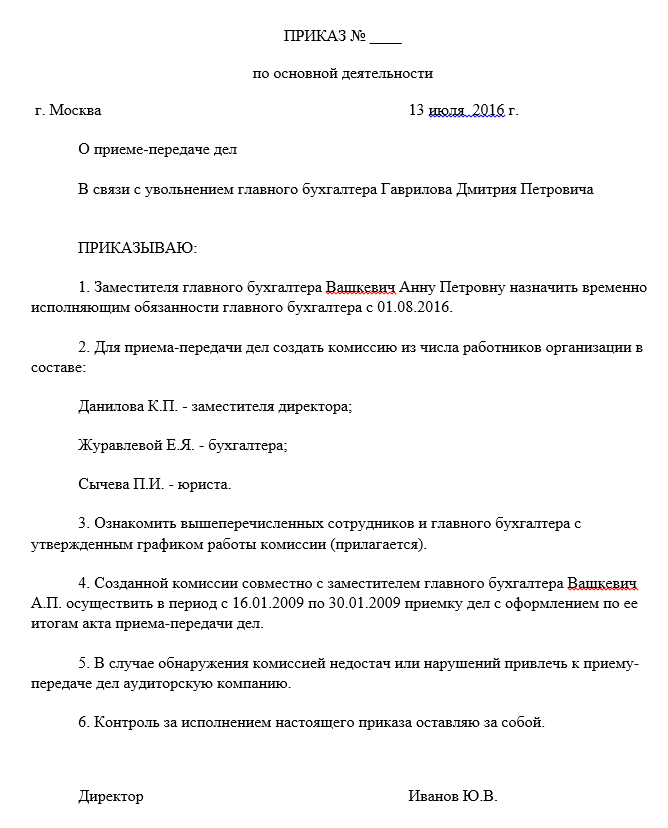

Δείγμα εντολής αποδοχής και μεταφοράς της υπόθεσης του προϊσταμένου λογιστή:

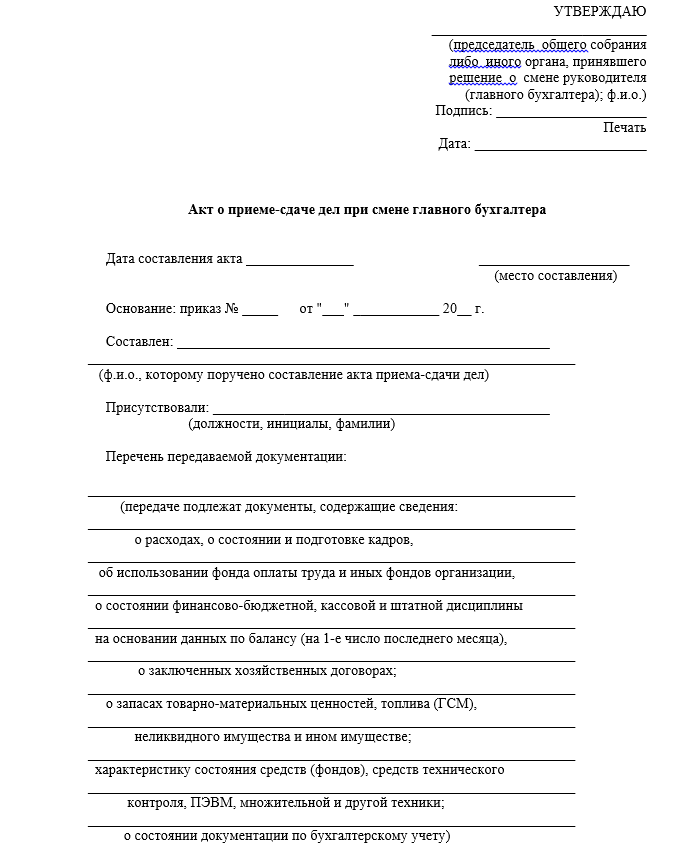

Η πράξη αποδοχής και μεταφοράς υποθέσεων από την έδρα:

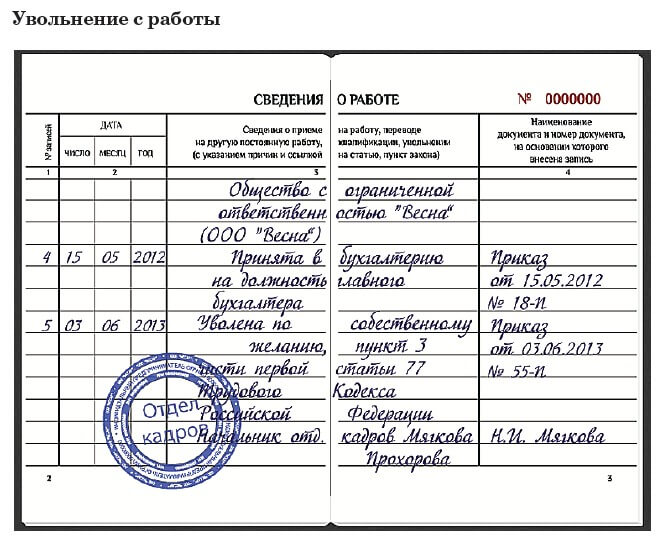

Δείγμα καταχώρισης στο βιβλίο εργασίας:

Συγχρονισμός

Εάν η εταιρεία από την οποία φεύγει ο επικεφαλής λογιστής είναι αρκετά νέα και η περίοδος της δραστηριότητάς της δεν υπερβαίνει τα δύο χρόνια, τότε πρέπει να μεταφέρετε έγγραφα για ολόκληρη την περίοδο εργασίας. Εάν η διαδρομή ζωής της εταιρείας είναι πολύ μεγαλύτερη, τότε τα μέρη στη μεταβίβαση πρέπει να αποφασίσουν για το βάθος της επαλήθευσης και του αποθέματος του αρχείου:

| Ημερομηνία τελευταίου ελέγχου | Περίοδος υποβολής εγγράφων | Βάση |

| Λιγότερο από τρία χρόνια πριν | Η αρχική έκθεση ελέγχου και όλα τα έγγραφα για την επόμενη περίοδο μεταφέρονται | Τέχνη. 113 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας |

| Πριν από τρία με πέντε χρόνια | Για όλη την περίοδο από την ημερομηνία του τελευταίου ελέγχου | Τέχνη. 23, παράγρ. 8 σελ. 1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας |

| Πάνω από πέντε χρόνια πριν ή ποτέ | Για τις τελευταίες πέντε πλήρεις ετήσιες περιόδους αναφοράς | Τέχνη. 29 402-FZ |

| Ανεξάρτητα από το timing | Παραδίδονται έγγραφα μακροχρόνιας αποθήκευσης (από 10 έτη), όπως προσωπικά αρχεία εργαζομένων και αρχεία μισθοδοσίας για όλη την περίοδο λειτουργίας της επιχείρησης. | Διάταγμα του Υπουργείου Πολιτισμού της Ρωσίας Νο. 558 |

Είναι απίθανο ο επικεφαλής λογιστής να έχει όλα τα κύρια έγγραφα της επιχείρησης σε αποθήκευση, αλλά θα είναι χρήσιμο να γνωρίζουμε τους όρους της αποθήκευσής τους για τη διεξαγωγή απογραφής σε τμήματα και σε τοποθεσίες στο λογιστικό τμήμα. Ο νέος ειδικός χρειάζεται να παραδώσει μόνο εκείνα τα χαρτιά που διατηρούσε προσωπικά ο παλιός αρχιλογιστής.

Η υποχρέωση του παραιτηθέντος προϊσταμένου λογιστή να μεταβιβάζει υποθέσεις ισχύει μόνο για όσα έγγραφα βρίσκονται υπό τον άμεσο έλεγχό του ή του παρέχονται βάσει συμφωνίας φύλαξης.

Τι πρέπει να κάνω εάν υπάρχει έλλειψη κατά τη μεταφορά;

Ένα από τα σημαντικότερα τμήματα της πράξης μεταφοράς υποθέσεων είναι η αντανάκλαση των ελλείψεων και των λαθών στα έγγραφα. Άλλωστε, συχνά κατά την παράδοση των εγγράφων ανακαλύπτεται η απουσία πρωτογενών εγγράφων ή τα κενά στη συμπλήρωσή της. Αυτό μπορεί να χρησιμεύσει ως λόγος για τον νέο λογιστή να μην υπογράψει την πράξη. Είναι σαφές ότι η διόρθωση ή η αποκατάσταση είναι ευθύνη του πρώην ειδικού, αλλά μπορεί να μην είναι σε θέση να το κάνει πριν από την ημερομηνία απόλυσης ή να αρνηθεί να το κάνει καθόλου. Στη συνέχεια, πρέπει να αφαιρέσετε δεδομένα σχετικά με ελαττώματα και παραβιάσεις στη λογιστική, καθώς και την αποθήκευση τεκμηρίωσης, σε ξεχωριστή ενότητα ή να βρείτε έναν άλλο τρόπο ειδοποίησης της διαχείρισης. Η απόφαση για το ποιος θα διορθώσει τα λάθη και πώς θα πληρωθεί είναι ευθύνη των αρχών.

Αν δεν μεταφερθούν οι υποθέσεις σύμφωνα με την πράξη, όποιος και αν διαπιστώσει ελλείψεις στην τήρηση των εγγράφων ή την ασφάλεια του πρωτοβάθμιου, η ευθύνη θα βαρύνει τον παραιτηθέντα αρχιλογιστή.

Αν δεν υπάρχει σε ποιον να μεταφέρεις υποθέσεις;

Εάν η επιθυμία του ίδιου του αρχιλογιστή ήταν μια δυσάρεστη έκπληξη για τον εργοδότη, μπορεί να προκύψουν δυσκολίες με την αναζήτηση νέου ειδικού και την ομαλή μεταφορά των υποθέσεων. Το αφεντικό απλώς θα σαμποτάρει τη διαδικασία με το να μην ορίσει διάδοχο και να μην υπογράψει ο ίδιος την πράξη. Και παρόλο που οι ενέργειές του μπορούν έμμεσα να θεωρηθούν ως απόπειρα κράτησης ειδικού, θα είναι προβληματικό να αποδειχθεί αυτό στο ίδιο δικαστήριο. Πράγματι, στον Εργατικό Κώδικα δεν υπάρχει λέξη για το πώς ακριβώς πρέπει να οργανωθεί αυτή η διαδικασία, η επιχείρηση έχει πλήρη ελευθερία σε αυτό το θέμα (άρθρο 8 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας).

Μπορείτε να προστατεύσετε εν μέρει τον εαυτό σας με τη βοήθεια των υφισταμένων σας, επειδή η θέση του επικεφαλής λογιστή, τις περισσότερες φορές, συνεπάγεται την παρουσία αρκετών ακόμη λογιστών στην εταιρεία. Καθένας από αυτούς είναι υπεύθυνος για τον δικό του τομέα εργασίας και, με την πιστή στάση αυτών των εργαζομένων, μπορείτε να προσπαθήσετε να υπογράψετε με τον καθένα από αυτούς το αντίγραφο της πράξης για την ακεραιότητα των εγγράφων για την τρέχουσα και τις προηγούμενες περιόδους.

Εάν η επιχείρηση είναι αρκετά μεγάλη και υπάρχει αρχειακή υπηρεσία στη δομή της, τότε είναι πιο σωστό να παραδώσετε τα έγγραφα στον αρχειοφύλακα. Σε κάθε περίπτωση, καλύτερα να αφιερώσετε την προειδοποιητική περίοδο των δύο εβδομάδων για τον αρχιλογιστή για να ελέγξει και να τακτοποιήσει όλες τις θήκες, ακόμα κι αν δεν υπάρχει κάποιος να τις παραδώσει.

Σε αντίθεση με έναν παραιτούμενο διευθυντή, θα είναι δύσκολο για τον επικεφαλής λογιστή να μεταφέρει το αρχείο για αποθήκευση σε τρίτο οργανισμό ή να πάρει έγγραφα μαζί του για ανεξάρτητη αποθήκευση.

Σκόπιμη βλάβη και ευθύνη

Η σκόπιμη καταστροφή με τη μορφή καταστροφής οποιωνδήποτε εγγράφων εκ μέρους της διοίκησης είναι απίθανη, επειδή η ευθύνη για την αξιόπιστη απεικόνιση των λογιστικών πληροφοριών και η διοικητική ευθύνη για την παραβίασή τους εκτείνεται στον ίδιο βαθμό στον διευθυντή. Οι κανόνες του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας μιλούν για την ευθύνη του φορολογούμενου (πρέπει να καταλάβετε - επιχειρήσεις) και ο Κώδικας Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας - για την ευθύνη των υπαλλήλων (δηλαδή τόσο του επικεφαλής όσο και ο αρχιλογιστής). Επομένως, υπό αυτή την έννοια, ο διευθυντής και ο αρχιλογιστής είναι «στην ίδια ομάδα» και οι αρχές δεν θα βλάψουν τον ειδικό που αποχώρησε με αυτόν τον τρόπο.

Τι θα είστε υπεύθυνοι μετά την αποχώρηση;

Όπως και στην περίπτωση του πρώην επικεφαλής, η απόλυση του επικεφαλής λογιστή δεν θα είναι λόγος να ξεχάσουμε τα πάντα και να διαγράψουμε την περίοδο εργασίας στην εταιρεία από τη ζωή. Τουλάχιστον για τα επόμενα χρόνια. Ακολουθεί μια μη εξαντλητική λίστα με τους πιο συνηθισμένους λόγους:

| Κανονιστικό έγγραφο | Αρθρο | Είδος παραβίασης | παραγραφή |

| Φορολογικός κώδικας της Ρωσικής Ομοσπονδίας | Τέχνη. 120 | Σοβαρές παραβιάσεις στη λογιστική, συμπεριλαμβανομένων εκείνων που οδήγησαν σε υποτίμηση των φόρων (έλλειψη πρωτογενών εγγράφων ή σκόπιμες στρεβλώσεις σε δηλώσεις και αναφορές) | 3 χρόνια από το τέλος της περιόδου αναφοράς (άρθρο 113 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) |

| Τέχνη. 122 | Καθυστερημένη πληρωμή φόρων | ||

| Κώδικας Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας | Κεφάλαιο 15 | Ποινές λόγω παραβίασης των προθεσμιών εγγραφής, αναφοράς, ψευδών δηλώσεων στα λογιστικά, κατάχρησης κεφαλαίων κ.λπ. Αυτό το άρθρο συνεπάγεται την προσωπική ευθύνη των υπαλλήλων της επιχείρησης. | 1 έτος από την ημερομηνία ανακάλυψης (άρθρο 4.5 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας) |

| Ρωσικός Ποινικός Κώδικας | Τέχνη. 198 | Φοροδιαφυγή | Μικρές παραβιάσεις - 24 μήνες από την ημερομηνία διαπίστωσης του γεγονότος της διάπραξης εγκλήματος, μέσης βαρύτητας - 6 χρόνια, σοβαρές - 10 χρόνια (άρθρο 78 του Ποινικού Κώδικα της Ρωσικής Ομοσπονδίας) |

| Τέχνη. 165 | Ζημιά που προκαλείται από παραβίαση εμπιστοσύνης | ||

| Τέχνη. 201 | Αδίκημα | ||

| Τέχνη. 293 | Αμελής στάση απέναντι στην εργασία | ||

| Τέχνη. 327 | Παραχάραξη εγγράφων | ||

| Κώδικας Εργασίας της Ρωσικής Ομοσπονδίας | Τέχνη. 238 | Υλική ζημιά λόγω άμεσης υπαιτιότητας του προϊσταμένου λογιστή (χρεώνεται στο ποσό του μέσου μηνιαίου μισθού, εάν η σύμβαση εργασίας δεν αποτρέπει την πλήρη ευθύνη, άρθρο 241 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας) | 1 έτος από την ημερομηνία αποσαφήνισης του γεγονότος της ζημίας (άρθρο 392 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας) |

Ακόμη και αν στην επιχείρηση αποκαλύφθηκαν γεγονότα παραβιάσεων ή οικονομικών εγκλημάτων μετά την αποχώρηση του επικεφαλής λογιστή, μπορεί να θεωρηθεί υπεύθυνος μόνο εάν υπάρχει πρόθεση ή άμεση υπαιτιότητα του απολυμένου.

Οικονομική ευθύνη στον εργοδότη

Η δυνατότητα που προβλέπεται από το άρθρο 238 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας για ανάκτηση υλικών ζημιών από εργαζόμενο παρέχει μόνο περιπτώσεις άμεσης, υπολογίσιμης οικονομικής ζημίας. Το αγαπημένο θέμα ορισμένων εργοδοτών είναι τα χαμένα κέρδη στον Εργατικό Κώδικα της Ρωσικής Ομοσπονδίας αποκλείεται εντελώς.

Δεδομένου ότι το άρθρο 241 του Εργατικού Κώδικα της Ρωσικής Ομοσπονδίας περιορίζει το ποσό της ευθύνης στο μέγεθος του μέσου μισθού και ο επικεφαλής λογιστής δεν περιλαμβάνεται στον κατάλογο των θέσεων με τις οποίες είναι δυνατή η σύναψη χωριστής συμφωνίας για την πλήρη ευθύνη, η υποχρέωση αποζημίωσης για ζημιά μπορεί να προβλεφθεί μόνο σε σύμβαση εργασίας (άρθρο 243 εργατικού κώδικα). Αλλά ακόμη και τότε, ο εργαζόμενος διατηρεί το δικαίωμα να αρνηθεί να παρακρατήσει υλικές ζημιές από τον μισθό. Σε τέτοιες συνθήκες, ο εργοδότης θα αναγκαστεί να αποδείξει την ανάγκη αποζημίωσης και το ύψος της ζημίας στο δικαστήριο (άρθρο 248 εργατικού κώδικα).

Ο έλεγχος ως τρόπος συμφιλίωσης των μερών

Είναι απίθανο ο επικεφαλής λογιστής να αποφασίσει ξαφνικά να απολύσει με δική του βούληση. Πίσω από μια σύντομη και απλουστευμένη διατύπωση, η σκέψη της αλλαγής εργασίας, καθώς και η συσσωρευμένη αμοιβαία δυσαρέσκεια με τη διοίκηση, κρύβεται συχνά για εβδομάδες ή μήνες. Σε αυτήν την περίπτωση, μπορεί να είναι αποδεκτό και από τα δύο μέρη να διενεργήσουν έλεγχο των δραστηριοτήτων της επιχείρησης τα τελευταία χρόνια.

Πρώτον, οι ελεγκτές θα προβούν σε πλήρη ανασκόπηση όλων των εγγράφων αντί για επιλεκτική εξέταση, η οποία εφαρμόζεται στην τυπική μεταφορά υποθέσεων μεταξύ λογιστών. Δεύτερον, εάν διαπιστωθούν ελλείψεις, θα δοθούν στην εταιρεία συστάσεις για το πώς να τις διορθώσει ή να αποκαταστήσει τα χαρτιά που λείπουν. Τρίτον, βάσει συμφωνίας με την ελεγκτική εταιρεία, η ευθύνη για όλες τις διαπιστωθείσες παραβάσεις φορολογικής ή άλλης νομοθεσίας για την ελεγχόμενη περίοδο θα ανατεθεί στους εμπλεκόμενους ελεγκτές.

Οικονομικό αποτέλεσμα απόλυσης (αποζημίωση)

Δεδομένου ότι ο Κώδικας Εργασίας δεν ξεχωρίζει τους αρχιλογιστές μεταξύ άλλων εργαζομένων, δεν προβλέπουν επίσης ειδικές αποζημιώσεις κατά την απόλυση με δική τους βούληση. Την ημέρα της απόλυσης, ο προϊστάμενος λογιστής θα λάβει μισθό για έναν ημιτελή μήνα εργασίας, καθυστερούμενες πληρωμές ή υπόλογα ποσά, εάν υπάρχουν, και αποζημίωση για ημέρες διακοπών που δεν χρησιμοποιήθηκαν (άρθρο 140 του Κώδικα Εργασίας).

Πρόσθετη οικονομική αποζημίωση μπορεί να συνταγογραφηθεί σε συλλογική σύμβαση ή σύμβαση εργασίας που συνάπτεται με ειδικό σε ατομική βάση. Η απόλυση του προϊσταμένου λογιστή είναι ένα σημαντικό γεγονός στην επιχείρηση. Η ικανή οργάνωση και η συνεπής εργασία για τη μεταφορά υποθέσεων θα εξασφαλίσουν την ομαλή εργασία της εταιρείας στο μέλλον και ο απολυμένος υπάλληλος θα έχει μόνο καλές αναμνήσεις από τον προηγούμενο τόπο εργασίας.

Δικηγόρος του Συμβουλίου Νομικής Προστασίας. Εξειδικεύεται στο χειρισμό υποθέσεων που σχετίζονται με εργατικές διαφορές. Άμυνα στο δικαστήριο, προετοιμασία αξιώσεων και άλλων κανονιστικών εγγράφων προς τις ρυθμιστικές αρχές.