Jak vyplnit přihlášku do zjednodušeného daňového systému ve formuláři č. 26.2-1

Mezi podnikatelskými subjekty je velmi oblíbený takový zvláštní režim zdanění, jakým je zjednodušený daňový systém. Nahrazení velkých plateb do rozpočtu jednou daní, vedení daňové a účetní evidence podle zjednodušeného schématu přitahuje poměrně velké množství podnikatelů i organizací. Podívejme se blíže na to, jak přejít na zjednodušený systém a vyplnit přihlášku do zjednodušeného daňového systému ve formuláři č. 26.2-1.

Postup při přechodu na zjednodušený daňový systém

Pro uplatnění tohoto speciálního režimu je nutné zkontrolovat shodu subjektu s kritérii způsobilosti. Všechny jsou definovány v daňovém řádu Ruské federace. Pokud podnik splní všechny stanovené požadavky, má právo podat žádost o přechod na zjednodušený daňový systém.

Normy zákona stanoví dvě možnosti, jak získat možnost přejít na zjednodušené zdanění - při registraci u IFTS a v určitém časovém rámci z jiného daňového systému.

V prvním případě poplatník podává žádost o zjednodušený daňový systém při registraci fyzického podnikatele nebo společnosti spolu s formulářem pro získání OGRN nebo OGRIP.

Důležité! Nové společnosti a společnosti LLC daňového řádu Ruské federace dostávají čas na přechod na zjednodušený daňový systém ve výši jednoho měsíce od data registrace.

Kromě toho u nich nemůžete během přechodu zkontrolovat shodu s kritérii pro použití tohoto režimu. Pokud v průběhu činnosti dojde k porušení alespoň jednoho z nich, bude se podnikatelský subjekt muset vrátit k OSNO.

Důležité! Za účelem přechodu z jiného režimu na zjednodušené zdanění stanoví daňový řád lhůtu pro podání žádosti o zjednodušený daňový systém do 31. prosince předchozího roku jeho uplatňování.

V tomto případě musí uchazeč zobrazit stanovené ukazatele, které zahrnují výnosy a peněžní hodnotu dlouhodobého majetku, k 1. říjnu roku podání žádosti. Dále jsou hodnoty srovnávány se zavedenými normami, a pokud nejsou vyšší než oni, může daňový poplatník přejít ze zjednodušeného daňového systému na OSNO.

Poplatníci uplatňující UTII mohou přejít na zjednodušený daňový systém podáním žádosti o zjednodušené zdanění jako ostatní subjekty, ale aby nedocházelo k dvojímu zdanění, musí předem oznámit ukončení předchozího režimu.

Pokud se společnosti USNO nebude líbit, může tento systém na konci roku dobrovolně opustit zasláním oznámení Federální daňové službě.

Žádost o zjednodušený daňový systém lze podat osobně nebo pomocí elektronické správy dokumentů. Legislativa pro něj stanoví formulář 26.2-1, který je nutné dodržovat a při vyplňování použít příslušné pokyny.

Ukázka vyplnění žádosti o přechod na zjednodušený daňový systém

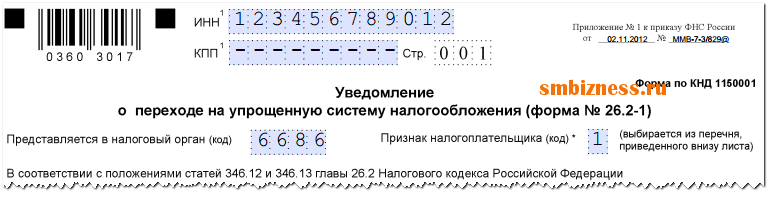

DIČ společnosti nebo fyzického podnikatele je napsáno v horní části formuláře. Má 12 článků. Když je žádost vyplněna jménem společnosti, jejíž DIČ obsahuje 10 číslic, jsou poslední dvě buňky označeny pomlčkou.

Dalším krokem je uvedení čtyřmístného kódu finančního úřadu, kterému se tato žádost podává.

Řádek "Znamení daňového poplatníka" ukazuje, v jakém časovém okamžiku je toto prohlášení učiněno:

- Pokud je předložen spolu s balíčkem dokumentů pro státní registraci společnosti nebo podnikatele, musíte napsat zde "jeden".

- Pokud žádost podává firma nebo fyzická osoba, která se znovu zaregistrovala po dřívější likvidaci, "2". Stejný kód je uveden, pokud se daňový systém změní z UTII na USN.

- Pokud změní jakýkoli jiný systém, kromě UTII, na zjednodušený, napište do tohoto pole "3".

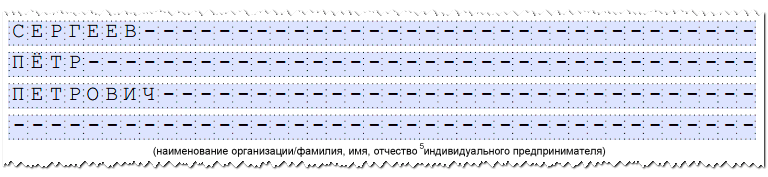

Poté je uveden celý název společnosti podle zakládajících dokumentů nebo celý název. Fyzický podnikatel podle pasu nebo jiného dokladu potvrzujícího totožnost.

Důležité! Po vyplnění tohoto pole platí pravidlo. Název firmy se píše na jeden řádek, údaje podnikatele - každé slovo na nový řádek. Poté jsou všechny zbývající prázdné buňky proškrtnuty.

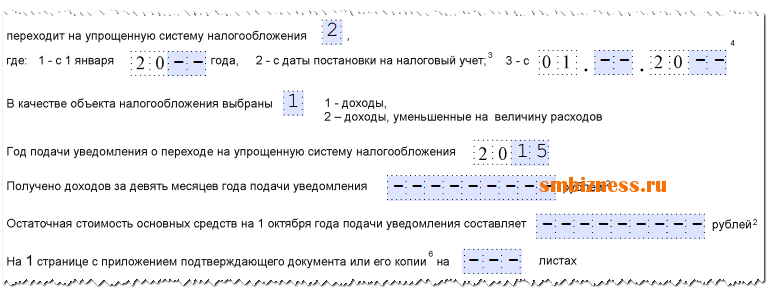

- Číslo 1" dali ti poplatníci, kteří provedou přechod od 1. ledna.

- Číslo 2" jsou využívány firmami a podnikateli, kteří se registrují poprvé nebo se znovu registrují po uzavření.

- číslo "3" musí být zrušeno, když daňový poplatník přestane používat UTII, a proto přejde na zjednodušený daňový systém. V tomto případě zde musíte zadat měsíc, od kterého se takový přechod provádí.

Následující sloupec označuje vybraný předmět zdanění:

- kód "1" se zaznamená, pokud bude výpočet daně proveden z příjmů.

- kód "2" jde-li o příjmy snížené o výši vynaložených výdajů. Poté musíte uvést rok, kdy je žádost o přechod vypracována.

Údaje se zadávají do následujících polí v případě, že je proveden přechod na zjednodušený systém z jiného režimu a dříve bylo v aplikaci ve sloupci „Atribut poplatníka“ zadáno číslo „3“. Zde je třeba uvést, jaký byl příjem za 9 měsíců v roce podání žádosti a také výši zůstatkové ceny dlouhodobého majetku.

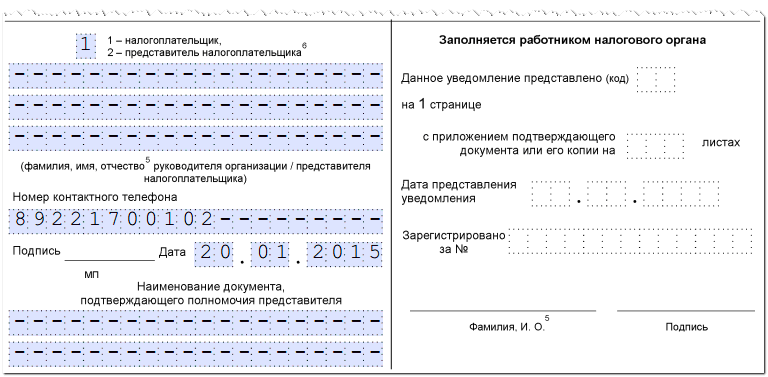

Pokud je žádost podána daňové službě prostřednictvím důvěryhodného zástupce společnosti nebo podnikatele, musíte ve formuláři uvést počet listů, které jsou obsazeny dokumenty potvrzujícími jeho oprávnění.

Nakonec je formulář rozdělen na dvě části. Žadatel musí uvést údaje pouze vlevo. Zde je zaznamenáno, kdo přesně doklad finančnímu úřadu podává:

- "jeden" pokud se to provádí osobně.

- "2"- pokud prostřednictvím zástupce.

Poté se zaznamenají přesné údaje o řediteli společnosti, podnikateli nebo jejich zástupci a připojí se i kontaktní číslo. Uvedené informace jsou ověřeny podpisem, a je-li k dispozici, pečetí. Všechny prázdné buňky v této části musí být přeškrtnuty.

Pozornost! Pokud žádost vyplní samostatný podnikatel, do pole příjmení se vloží pomlčky, protože údaje o celém jménu již byly zadány dříve.