Odvolání hlavního účetního na jeho vlastní žádost

Jeho význam pro podnik je často tak velký, že postava hlavního účetního je právem postavena na roveň hlavě. Není divu, že rozhodnutí o odvolání hlavního účetního z vlastní vůle nenechá tým a jeho hlavu lhostejnými. Zákoník práce Ruské federace zároveň nevyčleňuje hlavního účetního z obecné masy ostatních zaměstnanců a neobsahuje zvláštní články na téma jeho propuštění z vlastní iniciativy. Po napsání prohlášení tedy hlavní účetní opustí pracoviště po 14 dnech a nikdo mu v tom nemůže právně bránit (článek 80 zákoníku práce Ruské federace).

Žádný článek zákoníku práce Ruské federace neobsahuje další podmínky nebo prvky pro propuštění hlavního účetního podniku z osobní iniciativy. Výstražná lhůta a postupy nezávisí na organizační a právní formě podniku nebo jeho formě vlastnictví.

Postup při předávání případů

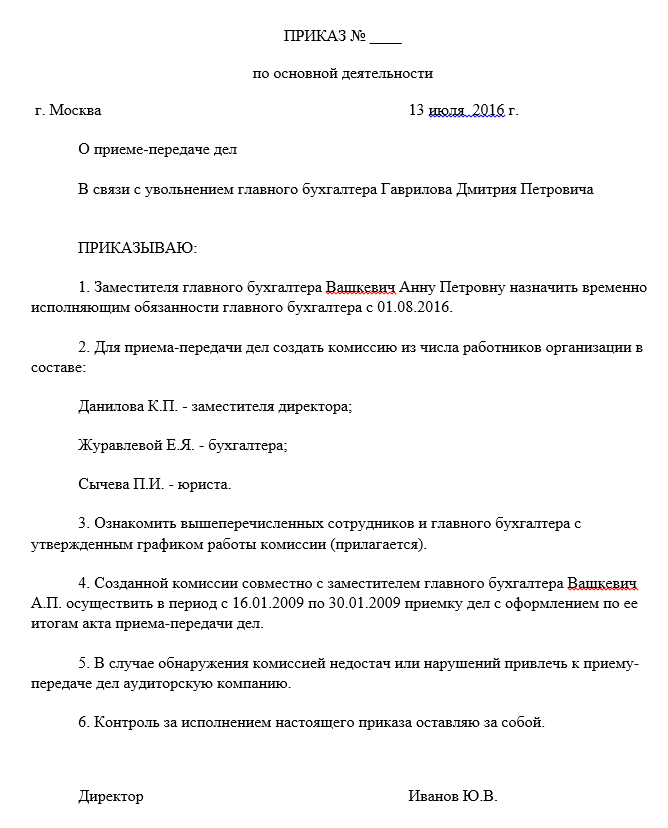

Písemná žádost zahajuje složitou a trnitou cestu předávání případů od odcházejícího zaměstnance k novému. Vzhledem k tomu, že zákon neobsahuje jasné požadavky na kogentní povahu a formu úkonu převzetí a předání věci, je možné jej schválit a upřesnit podrobnosti procesu v příkazu vedoucího ( 8 zákoníku práce Ruské federace):

- Celé jméno a funkce účastníků převodu (nástupcem může být jmenován nový hlavní účetní, zástupce, jakýkoli jiný zaměstnanec nebo sám vedoucí podniku).

- Načasování a dokončení postupu.

- Datum oddělení odpovědnosti (určuje se poslední období, které musí úplně uzavřít starý hlavní účetní, včetně posledního účetního období a jeho seznamu).

- Rozsah problematiky pro ověření (rozvaha, zůstatky účtů, výkazy syntetického a analytického účetnictví, členění pohledávek a závazků atd.)

- Seznam majetku, listin a jiných cenností podléhajících úschově u nového vedoucího účetnictví (originály vlastnických listin, nosiče informací o elektronickém podpisu, pečeti a razítka, klíče od trezorů a jejich obsah).

- Údaje úředníků oprávněných být přítomni při převodu.

- Forma konečného dokumentu.

I když byl nový hlavní účetní již nalezen a je připraven začít pracovat, nebude to stačit k podepsání aktu o přijetí a předání dokumentů. Faktem je, že podpis v takovém dokumentu znamená přijetí všech dokumentů a cenností k uložení a použití, a to může udělat pouze zaměstnanec podniku. To znamená, že ke dni podpisu aktu musí být s osobou sepsána pracovní smlouva. Protože dva hlavní účetní v jednom podniku jsou nesmysl, je lepší přijmout kandidáta na pozici hlavního účetního jako jeho zástupce nebo některého z jeho zástupců. A pak ho převést na již uvolněné místo.

Pokud si nepřejete vytvářet personální příkazy, může akt převodu podepsat sám vedoucí. Navíc odstavec 1 čl. 7 402-FZ mu přímo ukládá, aby organizoval bezpečnost dokumentace ve společnosti. Je třeba si uvědomit, že v tomto případě budete muset znovu projít procesem převodu. Nyní bude akt podepsán mezi vedoucím a novým hlavním účetním, který nastoupil do funkce. Jinak to nebude fungovat, aby byl odpovědný za doklady a cennosti.

Co by se mělo převést?

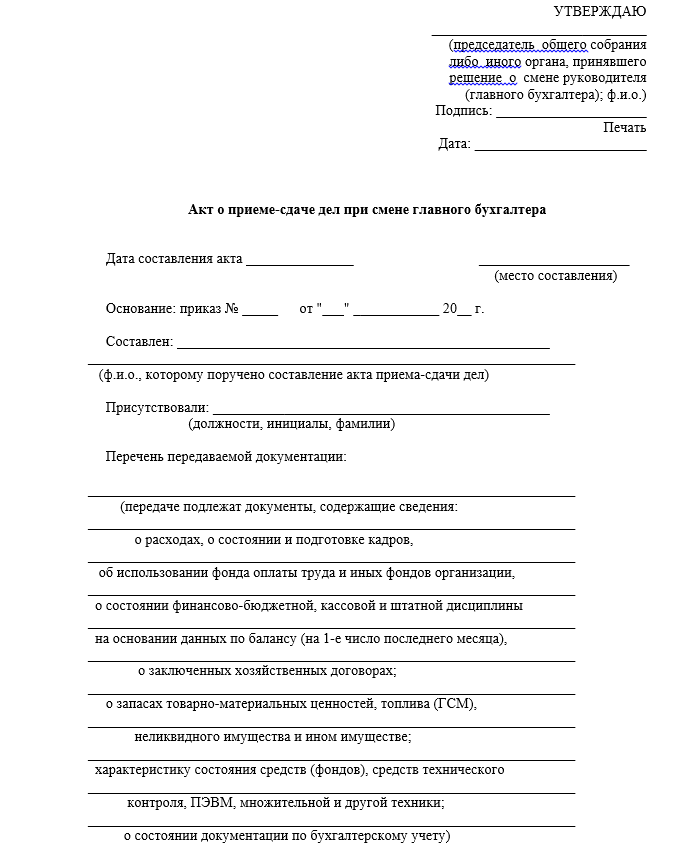

Pro všechny strany je zajímavé zdokumentovat proces předávání případů při propuštění hlavního účetního z vlastní vůle. Příchozí i odcházející specialista se budou moci chránit před šéfem a inspektory podrobným seznamem dokumentů a informací uvedených v zákoně. Pokud tedy vyvstane otázka, co by mělo být součástí konečného dokladu, musíte použít jednoduché pravidlo: existuje účetní zápis - musí existovat primární doklad. Jinými slovy, pokud hlavní účetní najednou zapsal do účetních evidencí nějaký údaj nebo ho použil pro vykazování, pak musí novému zaměstnanci, který nastoupí do funkce, předložit papír, ze kterého byl převzat.

Ti, kteří mají zkušenosti s prací účetního nebo auditora, dobře vědí, kolik primární dokumentace a dokumentace sestavené na jejím základě se může v podniku nashromáždit i za krátkou dobu práce. Pokud již dokumentární audit v podniku prošel relativně nedávno, pak dokumenty podléhají převodu pouze pro následující období po auditu. S úkonem se můžete jednoduše seznámit po výsledcích auditu, abyste se ujistili, že předchůdce dodržel všechny pokyny v něm uvedené a zaplatil všechny sankce.

Hlavní seznam

Bez ohledu na specifika podniku existuje neměnný seznam převedených dokumentů a cenností, které musí hlavní účetní převést při propuštění:

- pokladní doklady a zprávy;

- bankovní výpisy;

- účetní registry a obratové listy účetnictví;

- příchozí a odchozí doklady k inventárním položkám;

- provedené práce a přijaté služby;

- inventární karty účetnictví, odpisů a pohybu dlouhodobého majetku, inventární listy a inventury poslední inventury;

- úkony odpisů cenností, dostavby nebo rekonstrukce dlouhodobého majetku;

- předběžné zprávy a podpůrné dokumenty;

- doklady o účelovém nebo státním financování, pokud k takovým operacím ve společnosti došlo;

- smlouvy o půjčce a jejich přílohy;

- výkazy časového rozlišení a platby zaměstnancům;

- odhady, odhady nákladů a technologické mapy.

Při převodu je také nutné opravit zůstatky na účetních účtech k datu oddělení odpovědnosti uvedenému v objednávce:

- zůstatek finančních prostředků v hotovosti a na běžných účtech podniku a je žádoucí okamžitě provést jejich náhlou inventuru;

- dešifrovat pohledávky a závazky v kontextu protistran (spotřebitelů produktů společnosti a dodavatelů zboží a služeb);

- zůstatky nebo překročení účetních částek v souvislosti s hmotně odpovědnými osobami;

Při sepisování zákona by bylo užitečné zadat informaci, že nová hlavní účetní zná vyhlášku o účetních postupech, pracovní náplň hlavní účetní, předpis o odměnách a pobídkách zaměstnanců, kolektivní smlouvu a zřizovací listinu. podniku. Pod podpisem jsou rovněž převedeny všechny položky a nehmotný majetek uložený předchozím hlavním účetním.

Vzor příkazu k převzetí a předání případu hlavního účetního:

Akt přijetí a předání případů centrálou:

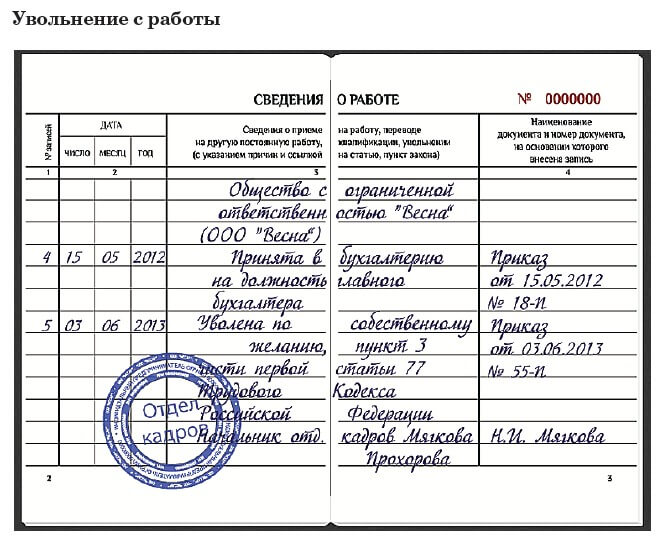

Ukázka zápisu do sešitu:

Načasování

Pokud je společnost, ze které hlavní účetní odchází, poměrně mladá a doba její činnosti nepřesahuje několik let, musíte dokumenty převést po celou dobu práce. Pokud je životní cesta společnosti mnohem delší, musí strany převodu rozhodnout o hloubce ověření a inventarizaci archivu:

| Datum poslední kontroly | Lhůta pro odeslání dokumentu | Základna |

| Před méně než třemi lety | Převádí se originál revizní zprávy a všechny dokumenty pro následující období | Umění. 113 Daňový řád Ruské federace |

| Před třemi až pěti lety | Po celou dobu od data poslední kontroly | Umění. 23, odst. 8 str. 1 daňového řádu Ruské federace |

| Před více než pěti lety nebo nikdy | Za posledních pět úplných ročních účetních období | Umění. 29 402-FZ |

| Bez ohledu na načasování | Dlouhodobě uchovávané dokumenty (od 10 let), jako jsou osobní spisy zaměstnanců a mzdová agenda, jsou předávány po celou dobu provozu podniku | Vyhláška Ministerstva kultury Ruska č. 558 |

Je nepravděpodobné, že hlavní účetní má ve skladu absolutně všechny primární dokumenty podniku, ale bude užitečné znát podmínky jejich uložení pro provádění inventury v odděleních a oblastech v účetním oddělení. Nový specialista musí předat pouze ty papíry, které osobně vedl starý hlavní účetní.

Povinnost odcházejícího hlavního účetního převádět případy se vztahuje pouze na ty dokumenty, které jsou pod jeho přímou kontrolou nebo jsou mu poskytnuty na základě smlouvy o úschově.

Co mám dělat, když se během převodu vyskytne nedostatek?

Jednou z nejdůležitějších částí aktu předávání případů je reflexe nedostatků a chyb v dokumentech. Ostatně právě při doručování dokumentů se často zjistí absence primárních dokumentů nebo mezery v jeho kompletaci. To může sloužit jako důvod, proč nový účetní akt nepodepíše. Je jasné, že za opravu nebo restaurování zodpovídá bývalý specialista, ale nemusí to stihnout před datem propuštění nebo to odmítnout vůbec. Poté je třeba vyjmout údaje o závadách a porušeních v účetnictví, stejně jako uložení dokumentace, v samostatné sekci nebo najít jiný způsob, jak upozornit vedení. Rozhodnutí o tom, kdo chyby opraví a jak bude zaplaceno, je v kompetenci úřadů.

Pokud nedojde k předání případů podle zákona, bez ohledu na to, kdo zjistí nedostatky ve vedení dokumentace nebo bezpečnosti primáře, odpovědnost připadne na rezignovaného hlavního účetního.

Pokud není komu převést případy?

Pokud byla vlastní touha hlavního účetního pro zaměstnavatele nepříjemným překvapením, mohou nastat potíže s hledáním nového specialisty a hladkým předáváním případů. Šéf prostě proces sabotuje tím, že nejmenuje nástupce a sám akt nepodepíše. A přestože lze jeho jednání nepřímo považovat za pokus o zadržení specialisty, bude problematické to u stejného soudu prokázat. Ve skutečnosti v zákoníku práce není ani slovo o tom, jak přesně by měl být tento proces organizován, podnik má v této věci úplnou svobodu (článek 8 zákoníku práce Ruské federace).

Částečně se můžete chránit pomocí svých podřízených, protože pozice hlavního účetního nejčastěji znamená přítomnost několika dalších účetních ve společnosti. Každý z nich je odpovědný za svou pracovní oblast a s loajálním přístupem těchto zaměstnanců se můžete pokusit s každým z nich podepsat svou kopii zákona o neporušenosti dokumentů za aktuální i předchozí období.

Pokud je podnik dostatečně velký a v jeho struktuře je archivní služba, pak je nejsprávnější předat dokumenty archiváři. V každém případě je lepší strávit dvoutýdenní varovnou lhůtu pro hlavní účetní na kontrolu a uvedení všech záležitostí do pořádku, i když je nemá kdo předat.

Na rozdíl od odstupujícího manažera bude pro hlavního účetního obtížné převést archiv k uložení do organizace třetí strany nebo vzít s sebou dokumenty k samostatnému uložení.

Úmyslné poškození a odpovědnost

Úmyslné ničení v podobě zničení jakýchkoli papírů ze strany vedení je nepravděpodobné, protože odpovědnost za spolehlivou reflexi účetních informací a administrativní odpovědnost za jejich porušení se vztahuje ve stejném rozsahu na ředitele. Normy daňového řádu Ruské federace hovoří o odpovědnosti daňového poplatníka (musíte rozumět - podniky) a Kodexu správních deliktů Ruské federace - o odpovědnosti úředníků (tj. hlavní účetní). Takže v tomto smyslu jsou ředitel a hlavní účetní „v jednom týmu“ a úřady takto odcházejícímu specialistovi neublíží.

Za co budete po odchodu zodpovědný?

Stejně jako v případě bývalého šéfa nebude ani odvolání hlavní účetní důvodem, proč na všechno zapomenout a odškrtnout si období práce ve firmě ze života. Alespoň na několik příštích let. Zde je neúplný seznam nejčastějších důvodů:

| Regulační dokument | Článek | Typ porušení | promlčení |

| Daňový řád Ruské federace | Umění. 120 | Hrubá porušení v účetnictví, včetně těch, která vedla k podhodnocení daní (nedostatek primárních dokumentů nebo záměrné zkreslení ve výkazech a zprávách) | 3 roky od konce vykazovaného období (článek 113 daňového řádu Ruské federace) |

| Umění. 122 | Pozdní placení daní | ||

| Zákoník o správních deliktech Ruské federace | Kapitola 15 | Pokuty za porušení lhůt pro registraci, hlášení, nepravdivé údaje v účetnictví, zneužití finančních prostředků atd. Z tohoto článku vyplývá osobní odpovědnost úředníků podniku. | 1 rok od data zjištění (článek 4.5 zákoníku o správních deliktech Ruské federace) |

| Ruský trestní zákoník | Umění. 198 | Daňový únik | Menší porušení - 24 měsíců ode dne zjištění skutečnosti, že byl spáchán trestný čin, střední závažnost - 6 let, závažná - 10 let (článek 78 trestního zákoníku Ruské federace) |

| Umění. 165 | Škoda způsobená porušením důvěry | ||

| Umění. 201 | Špatné praktiky | ||

| Umění. 293 | Nedbalý přístup k práci | ||

| Umění. 327 | Padělání dokladů | ||

| Zákoník práce Ruské federace | Umění. 238 | Hmotná škoda v důsledku přímého zavinění hlavního účetního (účtuje se ve výši průměrného měsíčního výdělku, pokud není v pracovní smlouvě odrazena plná hmotná odpovědnost, článek 241 zákoníku práce Ruské federace) | 1 rok ode dne objasnění skutečnosti škody (článek 392 zákoníku práce Ruské federace) |

I když byly po odchodu hlavního účetního v podniku odhaleny skutečnosti o přestupcích nebo hospodářských trestných činech, může být odpovědný pouze v případě úmyslu nebo přímého zavinění propuštěné osoby.

Finanční odpovědnost vůči zaměstnavateli

Možnost vymáhat hmotnou škodu od zaměstnance stanovená článkem 238 zákoníku práce Ruské federace poskytuje pouze případy přímé, vyčíslitelné finanční škody. Oblíbené téma některých zaměstnavatelů je o ušlém zisku v zákoníku práce Ruské federace je zcela vyloučeno.

Vzhledem k tomu, že článek 241 zákoníku práce Ruské federace omezuje výši odpovědnosti na výši průměrné mzdy a hlavní účetní není zahrnut do seznamu pozic, se kterými je možné uzavřít samostatnou dohodu o plné odpovědnosti, povinnost k náhradě škody lze stanovit pouze v pracovní smlouvě (§ 243 zákoníku práce). Zaměstnanec si však i poté zachovává právo odmítnout zadržení hmotné škody ze mzdy. Za takových okolností bude zaměstnavatel nucen prokázat potřebu náhrady a výši škody u soudu (§ 248 zákoníku práce).

Audit jako způsob, jak usmířit strany

Je nepravděpodobné, že by se hlavní účetní náhle rozhodl propustit z vlastní vůle. Za stručnou a zjednodušenou formulací se často týdny či měsíce skrývá myšlenka na změnu zaměstnání i nahromaděná vzájemná nespokojenost s vedením. V tomto případě může být pro obě strany přijatelné provést audit činnosti podniku za posledních několik let.

Za prvé, auditoři provedou úplnou kontrolu veškeré dokumentace namísto selektivní kontroly, která se praktikuje při standardním předávání případů mezi účetními. Za druhé, pokud jsou zjištěny nedostatky, společnost dostane doporučení, jak je opravit nebo obnovit chybějící dokumenty. Za třetí, na základě dohody s auditorskou společností bude odpovědnost za všechna zjištěná porušení daňových či jiných právních předpisů za kontrolované období svěřena zúčastněným auditorům.

Finanční výsledek propuštění (kompenzace)

Protože zákoník práce nerozlišuje hlavní účetní od ostatních zaměstnanců, nestanoví ani zvláštní vyplácení náhrad při propuštění z vlastní vůle. V den propuštění obdrží hlavní účetní mzdu za neúplný odpracovaný měsíc, nedoplatky na platbách nebo případné zúčtovatelné částky a náhradu za nevyužité dny dovolené (článek 140 zákoníku práce).

Další finanční kompenzace může být předepsána v kolektivní smlouvě nebo v pracovní smlouvě uzavřené s odborníkem na individuálním základě. Odvolání hlavního účetního je významnou událostí v podniku. Kompetentní organizace a důsledná práce na předávání případů zajistí firmě do budoucna bezproblémovou práci a propuštěný zaměstnanec bude mít na předchozí působiště jen dobré vzpomínky.

Právník Sboru právní ochrany. Specializuje se na řešení případů souvisejících s pracovními spory. Obhajoba u soudu, příprava žalob a dalších regulačních dokumentů regulačním orgánům.