Finanční pomoc: žádost, částka, platba a zdanění

Finanční pomoc se týká srážek neproduktivní povahy. Nevztahuje se na výkonnost podniku. Poskytování materiální pomoci je poskytováno jak zaměstnancům ve firmě, tak těm, kteří již odešli. Z různých důvodů stanovených v právních předpisech lze rovněž provádět časové rozlišení ve prospěch třetích stran. Dále se budeme podrobněji zabývat tím, kdo má nárok na hmotnou pomoc, jaký je postup pro její získání.

Důvody pro platby

Důvody, pro které může být finanční pomoc vyplacena, jsou:

- Péče o prázdniny.

- Náhrada škod způsobených jakoukoli mimořádnou událostí.

- Dovolená.

- Smrt příbuzného zaměstnance a tak dále.

Z jednoho důvodu jsou srážky prováděny ve prospěch většiny nebo všech zaměstnanců. Týká se to například proplácení dovolené. Slouží jako jednorázová finanční pomoc. V ostatních případech se příspěvek poskytuje za zvláštních podmínek. Například pracovník nebo jiná osoba může požádat o finanční pomoc (její vzor bude uveden níže), když bude nutné zakoupit léky, pohřbít příbuzného nebo uspokojit jiné potřeby. Takové srážky mají sociální povahu.

Hodnota

Výši finanční výpomoci stanoví ředitel společnosti. Hodnota může být stanovena v absolutních hodnotách nebo může být představována částkou, která je násobkem oficiální mzdy, s ohledem na konkrétní případ a finanční možnosti podniku. Postup, podle kterého se odpočet provádí, může být stanoven v pracovní nebo kolektivní smlouvě. Zdrojem pro výplatu hmotné pomoci jsou příjmy získané z běžné činnosti společnosti. O potřebě rozdělování peněžitých dávek v podniku rozhoduje jeho vedoucí.

Zdanění materiální pomoci

Vzhledem k různým důvodům, proč lze tento typ platby provést, mají obchodní účetní často otázky, jak se tyto částky promítají do účetnictví. Finanční výpomoc je ve výkazech uvedena v závislosti na tom, zda je stanovena v pracovní smlouvě či nikoli. Bude tedy uznán jako neprovozní náklad a zohledněn na účtu. 91.2 "Ostatní výdaje", pokud není uvedeno ve smlouvě. Pokud je ve smlouvě předepsána materiální pomoc, pak se jedná o náklady na mzdu.

Benefity pro bývalé zaměstnance

Podle PBU 10/99 (odst. 4 a 12) jsou takové odpočty zahrnuty do neprovozních nákladů. Promítnou se tedy na účet 91 – „Ostatní náklady a výnosy“, podúčet „Ostatní výdaje“. Vzhledem k tomu, že tyto náklady nejsou zohledněny při zdanění zisků, měl by být zohledněn daňový (trvalý) závazek z důvodu výskytu konstantního rozdílu v účetnictví podniku. Opravuje ji Dt sc. 99 "Zisk a ztráta" v korespondenci s Kt sc. 68, kde jsou uvedeny výpočty povinných odvodů do rozpočtu. Peněžní výpomoc zaměstnanci se nepovažuje za odměnu za jeho práci a nevztahuje se na kompenzační a motivační platby. Nepodléhá proto procentuálním úlevám a regionálním koeficientům, které jsou stanoveny pro osoby vykonávající svou odbornou činnost v podnicích nacházejících se v regionech Dálného severu a jsou jim přirovnány.

Drží

V praxi často nastávají situace, kdy hmotná pomoc zaměstnanci z nějakého důvodu náleží, ale výživné by mělo být vybíráno z jeho příjmu. Druhy těchto příjmů, ze kterých se takový odpočet provádí, jsou stanoveny v odpovídajícím seznamu. Pokud tedy například občan obdrží od něj nebo jeho blízkých materiální pomoc v souvislosti s živelnou pohromou, krádeží majetku, požárem, smrtí, zraněním, alimenty se od ní nevybírají. Z příspěvku splatného při uzavření manželství se nesráží. Výživné se nesráží, je-li přidělena hmotná pomoc při narození dítěte.

Dokumentování

Protože neexistuje jednotná forma, vyvstávají určité potíže. V souladu s Čl. 9, odstavec 2, federální zákon o účetnictví, dokumenty, pro které nejsou poskytnuty speciální formuláře, mohou být přijaty, pokud jsou k dispozici potřebné podrobnosti. Materiální pomoc zaměstnanci proto může vzniknout po obdržení příslušné objednávky, která obsahuje:

- Název činu.

- Datum přípravy.

- Jméno společnosti.

- Obsah operace.

- Ukazatele v peněžním a fyzickém vyjádření.

- Pozice zaměstnanců odpovědných za transakci a správnost registrace, jakož i jejich osobní podpisy.

Důvody pro nezahrnutí do nákladů práce

Před uvedením právních argumentů by měl být objasněn samotný pojem plat. Je definován v čl. 129 TK. Odměňování je uznáváno jako systém vztahů, které jsou spojeny se vznikem a prováděním plateb zaměstnancům za jejich profesionální činnost podle zákona, jiných předpisů, kolektivních nebo pracovních smluv, dohod, místních dokumentů. Mzda závisí na kvalifikaci, kvalitě, kvantitě a složitosti činnosti. Finanční pomoc do této kategorie nespadá, protože:

- Nevztahuje se na plnění pracovních povinností zaměstnancem.

- Nevztahuje se na činnosti podniku jako celku zaměřené na získání výhod. To znamená, že nesnižuje základ daně.

Daňový řád stanoví, že taková pomoc se tvoří bez zohlednění nákladů na jakékoli druhy odměn, s výjimkou těch, které jsou uvedeny v pracovní smlouvě. K částkám hmotné pomoci se podle zákoníku při výpočtu základu daně nepřihlíží.

Příspěvky do FIU

Rovněž nejsou odečteny z naběhlé finanční pomoci. Protože má sociální rozměr a není považován za součást mzdy, je osvobození od zadržování příspěvku v souladu se zásadami, podle kterých se provádí důchodové pojištění. Zejména pracovní důchod by měl být tvořen především na úkor částek, jejichž výše je stanovena s ohledem na kvalifikaci zaměstnance, kvalitu, složitost a podmínky jeho profesionální činnosti.

Příspěvky do FSS

Tyto poplatky se nevztahují na platby, jako jsou:

- Finanční pomoc při narození dítěte v prvním roce jeho života (ne více než 50 tisíc pro každého).

- Příspěvek pro občana, který utrpěl při teroristickém útoku na území Ruska.

- Finanční pomoc zaměstnanci v případě úmrtí jeho příbuzného.

- Příspěvek z důvodu živelní pohromy nebo jiné mimořádné události, která způsobila občanovi hmotnou škodu nebo újmu na zdraví.

Z toho můžeme usoudit, že pojistné by mělo být sraženo z částek poskytovaných fyzickým osobám z jiných důvodů. Zaměstnanci FSS se domnívají, že by měly být prováděny srážky z hmotné pomoci. Na tuto věc však existuje i jiný úhel pohledu. Je založen na následujících argumentech:

- Základem pro výpočet pojistného je mzda (příjem).

- Peněžní výpomoc se na tyto příjmy nevztahuje, protože se s nimi při výpočtu mzdy nepočítá. Při poskytování benefitů se nepřihlíží k výsledkům konkrétní činnosti zaměstnanců.

- Výdaje na výplatu hmotné pomoci se při stanovení základu daně nezohledňují. Je to dáno tím, že se nevyrábí ze mzdového fondu, ale z čistého příjmu.

Z toho vyplývá, že v každé konkrétní situaci bude muset vedení podniku samostatně rozhodnout, zda je nutné pojistné z plnění zadržovat či nikoli v případech, které zákon nestanoví. Když padne kladné rozhodnutí, je pravděpodobné, že šéf bude muset svůj příkaz obhájit u soudu.

Daň z příjmů fyzických osob

V Čl. 217 daňového řádu stanoví výčet příjmů pobíraných zaměstnanci, které nepodléhají zdanění. Tyto, zejména kromě výše uvedených plateb, zahrnují částky nepřesahující čtyři tisíce rublů ročně.

Může to být například proplacení dovolené, finanční pomoc v tíživé finanční situaci, bývalí zaměstnanci v důchodu a podobně. Daň z příjmu fyzických osob bude sražena z částek přesahujících 4 tisíce rublů ročně.

Nabídka

Hmotná pomoc je při překročení nezdanitelného limitu uznána jako příjem podléhající zdanění sazbou 13 %. Standardní srážky poskytuje organizace, která vystupuje jako zdroj příjmů, podle volby plátce v souladu s jeho písemnou žádostí a doklady, které potvrzují nárok na tyto srážky. Pokud je bývalým zaměstnancům, kteří jsou důchodci, poskytnuta peněžitá pomoc, mohou tyto odpočty obdržet, pokud o to požádají do konce roku. Pokud je dávka srážena na účet pracovníka každý měsíc v průběhu kalendářního roku, provádějí se srážky od počátku rozhodného období. Zároveň se celková částka materiální pomoci snižuje o 4 000 rublů (nezdanitelná částka). V účetnictví daně z příjmu fyzických osob, které je sraženo z částky přesahující 4 tisíce rublů, by se mělo odrazit v následujícím záznamu: Dt 70 (76) Kt 68, podúčet. „Výpočty daně z příjmu fyzických osob“.

Chudé a zranitelné skupiny

Osobám zařazeným do těchto kategorií je poskytována jednorázová materiální pomoc. Může být poskytnuta v hotovosti nebo v naturáliích. Jednorázový příspěvek je vyplácen z místních, federálních a krajských rozpočtů, mimorozpočtových fondů v rámci programů schválených pověřenými státními orgány ročně. Takové částky jsou rovněž osvobozeny od daně z příjmu fyzických osob.

Poskytování reportingu

Daňoví agenti - podniky působící jako zdroj výplaty příjmů uvedené v čl. 217, odst. 8, jsou povinni vést evidenci o poskytnutých částkách bez ohledu na jejich velikost. Informace o těchto poplatcích jsou poskytovány příslušnému úřadu ve formuláři č. 2-NDFL. V průběhu vyplňování hlášení podniky uvádějí plnou výši těchto příjmů pro každý základ za období a daňový odpočet nepřesahující 4 tisíce rublů. Pokud bývalému zaměstnanci vznikne pomoc ve výši méně než 4 000 rublů, musí o tom podnik poskytnout informace daňovému úřadu ve formuláři č. 2 daně z příjmu fyzických osob.

Srážky ze zisku

Podle Čl. 270, odstavce 23 a 21 daňového řádu, materiální pomoc zaměstnancům podniku, bez ohledu na její důvody, není zahrnuta a není zohledněna při zdanění zisku. Toto ustanovení platí bez ohledu na to, zda je dávka stanovena v pracovní nebo kolektivní smlouvě či nikoli. Aby nedocházelo k nesrovnalostem mezi daňovou a účetní evidencí, není vhodné zařazovat materiální pomoc do dokumentace upravující systém odměňování pracovní činnosti zaměstnanců. Výdaje, které se týkají poskytování benefitů bývalým zaměstnancům organizace, rovněž nesnižují výši účetního zisku. Důvodem je skutečnost, že podle odstavce 16 čl. Podle § 270 daňového řádu se při stanovení základu daně nepřihlíží k výdajům v podobě hodnoty bezúplatně převedeného majetku. Tato kategorie zahrnuje práce, služby, věcná práva a také cenné papíry a hotovost.

Balíček dokumentů

Zaměstnanec, který potřebuje další finanční prostředky, musí napsat žádost o finanční pomoc. K tomuto dokumentu musí být připojeny následující dokumenty:

- Při úmrtí člena rodiny - kopie úmrtního listu, v případě potřeby - kopie aktů potvrzujících příbuzenství (rodný list, oddací list).

- Rozhodnutí státních orgánů, osvědčení SES, DEZ a dalších úřadů potvrzujících stav nouze.

- Doklady potvrzující výskyt teroristického útoku na území Ruska (například osvědčení ministerstva vnitra).

- Rodný list dítěte v případě potřeby obdržet peníze na jeho výživu.

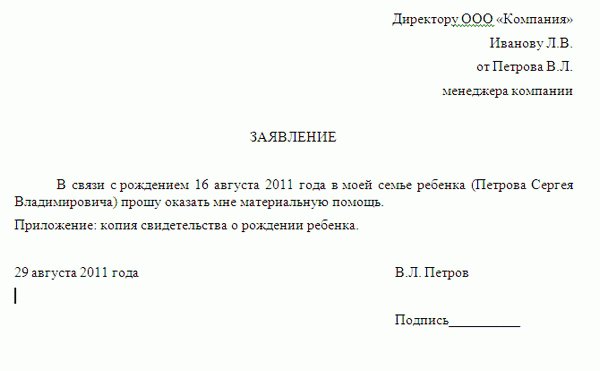

Žádost o finanční pomoc: vzor

Dokument by měl obsahovat informace o tom, komu je žádost určena a od koho přichází. Vpravo nahoře je uvedeno celé jméno. vedoucí podniku, funkce, název společnosti a celé jméno. a postavení zaměstnance. Níže uprostřed by mělo být napsáno slovo „prohlášení“. Dále je podána žádost o poskytnutí finanční pomoci s uvedením důvodů. Jako důkaz důvodů je v příloze uveden seznam dokumentů potvrzujících okolnosti, které byly v obsahu naznačeny. K přihlášce je třeba přiložit kopie papírů. Úplně dole je uveden podpis a datum sestavení. V textu může žadatel uvést i částku, kterou očekává.

dodatečně

Je třeba poznamenat, že peněžitá dávka není povinností manažera a skutečnost, že sepsání žádosti s uvedením výše očekávané pomoci, jakož i okolností, které sloužily jako důvod k odvolání, nevede k povinnost manažera žádosti vyhovět. Výše dávky uvedená v žádosti může zaměstnavateli sloužit pouze jako orientační. Konečnou částku stanoví vedoucí na základě finanční situace v podniku a složitosti poměrů žadatele. Pokud se manažer rozhodne žádosti vyhovět, je sepsán příslušný příkaz. Na jeho základě obdrží žadatel peněžní částku na pokladně podniku.

Konečně

NC jasně nedefinuje, kdo by měl být uznáván jako členové rodiny zaměstnance. V souladu s Čl. 2 zákona o rodině patří děti, rodiče (osvojení, osvojitelé), manželé. V tomto případě na faktu soužití nezáleží. 11 daňového řádu odst. 1 stanoví, že pojmy, pojmy a instituty rodinného, občanského a jiných právních odvětví se používají ve smyslu, v jakém se v nich přímo uplatňují, nestanoví-li zákon jinak. To ve svém důsledku znamená, že hmotná pomoc vyplácená rodinným příslušníkům zaměstnance je rovněž osvobozena od daně z příjmu fyzických osob. Na podporu tohoto práva musí být předloženy příslušné důkazy.