Финансова помощ: заявление, размер, плащане и данъчно облагане

Финансовата помощ се отнася до удръжки от непроизводителен характер. Не се отнася за дейността на предприятието. Предоставя се материална помощ както за служителите във фирмата, така и за вече напусналите. Също така, начисленията могат да се извършват в полза на трети лица по различни причини, предвидени в законодателството. След това ще разгледаме по-подробно кой има право на материална помощ, каква е процедурата за получаването й.

Основания за плащания

Причините, поради които може да бъде изплатена финансова помощ, са:

- Ваканционни грижи.

- Обезщетение за щети, причинени от всякакви извънредни ситуации.

- Почивни дни.

- Смърт на роднина на служител и т.н.

По една причина удръжките се правят в полза на повечето или на всички служители. Например, това се отнася за заплащането за отпуск. Той действа като еднократна финансова помощ. В други случаи надбавката се отпуска при специални условия. Например, работник или друго лице може да кандидатства за финансова помощ (извадка от нея ще бъде дадена по-долу), когато се наложи закупуване на лекарства, погребване на роднина или задоволяване на други нужди. Такива отчисления са от социален характер.

Стойност

Размерът на финансовата помощ се определя от ръководителя на дружеството. Стойността може да бъде определена в абсолютни стойности или да бъде представена като сума, кратна на служебната заплата, като се вземе предвид конкретният случай и финансовите възможности на предприятието. Процедурата, по която се извършва приспадането, може да бъде предвидена в трудов или колективен договор. Приходите, получени от текущата дейност на дружеството, служат като източник за изплащане на материална помощ. Решението за необходимостта от разпределяне на парични обезщетения в предприятието се взема от неговия ръководител.

Данъчно облагане на материалната помощ

Поради разнообразието от причини, поради които може да се извършва този вид плащане, бизнес счетоводителите често имат въпроси за това как тези суми се отразяват в счетоводството. Финансовата помощ се показва в отчетността в зависимост от това дали е установена в трудовия договор или не. Така той ще бъде признат като неоперативн разход и ще бъде отчетен по сметката. 91.2 "Други разходи", освен ако не е посочено в споразумението. Ако в договора е предвидена материална помощ, тогава това е цената на заплатата.

Обезщетения за бивши служители

Съгласно PBU 10/99 (параграфи 4 и 12), тези удръжки се включват в неоперативните разходи. Следователно те се отразяват по сметка 91 - "Други разходи и приходи", подсметка "Други разходи". Тъй като тези разходи не се вземат предвид при облагането на печалбата, поради появата на постоянна разлика в счетоводството на предприятието следва да се отрази данъчно (постоянно) задължение. Фиксира се от Dt sc. 99 "Печалби и загуби" в кореспонденция с К.т.с. 68, която показва изчисленията за задължителни вноски в бюджета. Финансовата помощ за служител не се счита за възнаграждение за неговия труд и не се отнася за компенсации и поощрителни плащания. Следователно той не подлежи на процентни надбавки и регионални коефициенти, които се установяват за лицата, извършващи професионалната си дейност в предприятия, разположени в районите на Далечния север и приравнени към тях.

Задържа

На практика често възникват ситуации, когато материална помощ на служител се предоставя по някаква причина, но издръжката трябва да се събира от доходите му. Видовете разписки, от които се извършва такова приспадане, са установени в съответния списък. Така, например, ако гражданин получи материална помощ във връзка с природно бедствие, кражба на имущество, пожар, смърт, нараняване от него или негови близки, издръжката не се събира от нея. Не се приспада от надбавката, дължима при сключване на брака. Издръжката не се удържа, ако материалната помощ е назначена при раждане на дете.

Документиране

Тъй като няма единна форма, възникват някои трудности. В съответствие с чл. 9, параграф 2 от Федералния закон, уреждащ счетоводството, документи, за които не са предвидени специални формуляри, могат да се приемат, ако са налични необходимите данни. Следователно материалната помощ на служител може да бъде начислена при получаване на съответната заповед, която съдържа:

- Име на акта.

- Дата на приготвяне.

- Име на компанията.

- Съдържание на операцията.

- Показатели в парично и физическо изражение.

- Длъжности на служителите, отговорни за сделката и коректността на регистрацията, както и личните им подписи.

Основания за невключване в разходите за труд

Преди да се дадат правни аргументи, трябва да се изясни самото понятие заплата. Определено е в чл. 129 TK. Възнаграждението се признава като система от отношения, които са свързани с установяването и извършването на плащания на служителите за тяхната професионална дейност съгласно закона, други наредби, колективни или трудови договори, споразумения, местни документи. Заплатата зависи от квалификацията, качеството, количеството и сложността на дейността. Финансовата помощ не попада в тази категория, тъй като:

- Не се отнася за изпълнението от служителя на неговите професионални задължения.

- Не се отнася за дейността на предприятието като цяло, насочена към придобиване на ползи. Това означава, че не намалява данъчната основа.

Данъчният кодекс установява, че такава помощ се формира без да се отчитат разходите за каквито и да е видове възнаграждения, с изключение на посочените в трудовия договор. Съгласно кодекса размерите на материалната помощ не се вземат предвид при изчисляване на данъчната основа.

Вноски към ЗФР

Те също не се приспадат от начислената финансова помощ. Тъй като е социално насочена и не се счита за част от работната заплата, освобождаването от удържане на вноската е съобразено с принципите, по които се извършва пенсионно осигуряване. По-специално, трудовата пенсия трябва да се формира предимно за сметка на суми, чийто размер се определя, като се вземат предвид квалификацията на служителя, качеството, сложността и условията на неговата професионална дейност.

Принос към FSS

Тези такси не се плащат при плащания като:

- Финансова помощ при раждане на дете през първата година от живота му (не повече от 50 хиляди за всяко).

- Помощ за гражданин, пострадал при терористичен акт на територията на Русия.

- Финансова помощ на служител в случай на смърт на негов роднина.

- Надбавка поради природно бедствие или друго извънредно положение, причинило материални щети или увреждане на здравето на гражданин.

От това можем да заключим, че застрахователната премия следва да бъде удържана от предоставените на физически лица суми на друго основание. Служителите на FSS смятат, че трябва да се извършват удръжки от материална помощ. Има обаче и друга гледна точка по този въпрос. Той се основава на следните аргументи:

- Основата за изчисляване на застрахователната премия е работната заплата (доход).

- Финансовата помощ не се отнася за такива доходи, тъй като не е предвидена при изчисляване на работната заплата. При отпускане на обезщетения не се вземат предвид резултатите от специфични дейности на служителите.

- Разходите за изплащане на материална помощ не се вземат предвид при установяване на данъчната основа. Това се дължи на факта, че те не се произвеждат от фонд работна заплата, а от нетен доход.

От това следва, че във всяка конкретна ситуация ръководството на предприятието ще трябва самостоятелно да реши дали е необходимо да се удържат застрахователни премии от обезщетения или не в случаите, които не са предвидени в закона. Когато бъде взето положително решение, вероятно шефът ще трябва да защитава поръчката си в съда.

данък върху доходите на физическите лица

В чл. 217 от Данъчния кодекс установява списък на доходите, получени от служители, които не подлежат на данъчно облагане. Те, по-специално, в допълнение към горните плащания, включват суми, които не надвишават четири хиляди рубли годишно.

Това например може да бъде заплащане за отпуск, финансова помощ в трудни финансови ситуации, пенсионирани бивши служители и т.н. Данък върху доходите на физическите лица ще бъде удържан от суми, надвишаващи 4 хиляди рубли годишно.

Предложение

Материалната помощ се признава като доход, подлежащ на облагане в размер на 13%, ако необлагаемата граница е надвишена. Стандартните удръжки се предоставят от организацията, която действа като източник на доходи, по избор на платеца в съответствие с неговото писмено искане и документи, които потвърждават правото на тези удръжки. Ако се предоставя парична помощ на бивши служители, които са пенсионери, те могат да получат тези удръжки, при условие че кандидатстват преди края на годината. Ако обезщетението се приспада по сметката на работника всеки месец през календарната година, удръжките се правят от началото на съответния период. В същото време общият размер на материалната помощ се намалява с 4000 рубли (необлагаема сума). В счетоводството на данък върху доходите на физическите лица, който се удържа от сума, надвишаваща 4 хиляди рубли, трябва да бъде отразена в следния запис: Dt 70 (76) Kt 68, подсметка. „Изчисления върху данъка върху доходите на физическите лица“.

Бедни и уязвими категории

На лицата, включени в тези категории, се предоставя еднократна материална помощ. Може да се предостави както в пари, така и в натура. Еднократната помощ се изплаща от местния, федералния и регионалния бюджети, извънбюджетни фондове по програми, одобрени от упълномощени държавни органи, ежегодно. Такива суми също са освободени от данък върху доходите на физическите лица.

Предоставяне на отчетност

Данъчни агенти - предприятия, действащи като източник на изплащане на доходи, изброени в чл. 217, ал. 8 са длъжни да водят отчет за предоставените суми, независимо от техния размер. Информация за тези такси се предоставя на съответния орган във формуляр № 2-НДФЛ. В хода на попълването на отчета предприятията посочват пълния размер на тези доходи за всяка база за периода и данъчно приспадане не повече от 4 хиляди рубли. Ако помощта е начислена на бивш служител в размер на по-малко от 4 хиляди рубли, предприятието трябва да предостави информация за това на данъчния орган във формуляр № 2 за данък върху доходите на физическите лица.

Удръжки от печалбата

Съгласно чл. 270, параграфи 23 и 21 от Данъчния кодекс, материалната помощ на служителите на предприятието, независимо от нейното основание, не се включва и не се взема предвид при облагането на печалбата. Тази разпоредба се прилага независимо от това дали обезщетението е предвидено в трудовия или колективния договор или не. За да се избегнат несъответствия между данъчните и счетоводните регистри, е неуместно включването на материална помощ в документацията, регламентираща системата на заплащане на трудовата дейност на служителите. Разходите, свързани с предоставянето на обезщетения на бивши служители на организацията, също не намаляват размера на счетоводната печалба. Това се дължи на факта, че съгласно параграф 16 на чл. 270 от Данъчния кодекс, при определяне на данъчната основа не се вземат предвид разходите под формата на стойността на имуществото, прехвърлено безплатно. Тази категория включва строителство, услуги, вещни права, както и ценни книжа и парични средства.

Пакет документи

Служител, който се нуждае от допълнителни средства, трябва да напише заявление за финансова помощ. Към този документ трябва да бъдат приложени следните документи:

- При смърт на член на семейството - копие от акта за смърт, ако е необходимо - копия от актове, потвърждаващи родство (акт за раждане, акт за брак).

- Решения на държавни органи, удостоверения от SES, DEZ и други органи, потвърждаващи факта на извънредна ситуация.

- Документи, удостоверяващи извършването на терористична атака на територията на Русия (например удостоверение от Министерството на вътрешните работи).

- Акт за раждане на детето при необходимост за получаване на пари за издръжката му.

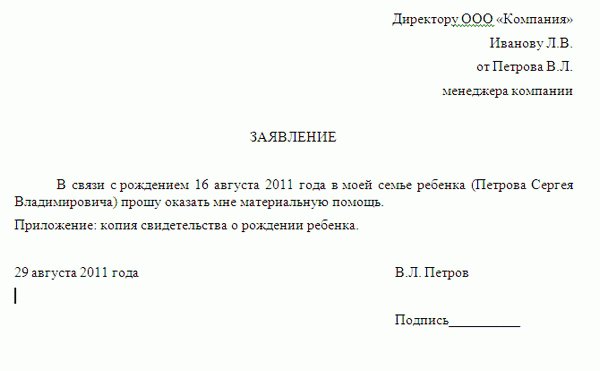

Заявление за финансова помощ: образец

Документът трябва да съдържа информация за това до кого е отправено искането и от кого идва. Горе вдясно е посочено пълното име. ръководител на предприятието, длъжност, наименование на фирмата, както и пълно име. и длъжността на служителя. По-долу в центъра трябва да се изпише думата "изявление". Освен това се прави искане за предоставяне на финансова помощ, посочват се причините за това. Като доказателство за причините в приложението е даден списък с документи, потвърждаващи обстоятелствата, посочени в съдържанието. Към заявлението трябва да бъдат приложени копия от документи. Най-отдолу се поставят подписът и датата на съставяне. В текста кандидатът може да посочи и сумата, за която очаква.

Освен това

Трябва да се отбележи, че паричното обезщетение не е задължение на управителя и фактът на писане на заявление, посочващо размера на очакваната помощ, както и обстоятелствата, послужили като причина за обжалването, не пораждат задължението на управителя да удовлетвори искането. Размерът на обезщетението, посочен в заявлението, може да служи само като ориентир за работодателя. Окончателната сума се определя от ръководителя въз основа на финансовото състояние в предприятието и сложността на обстоятелствата на кандидата. Ако управителят реши да удовлетвори искането, се съставя подходяща заповед. Въз основа на него заявителят ще получи парична сума в касата на предприятието.

Най-накрая

НК не дефинира ясно кой трябва да бъде признат за членове на семейството на служителя. В съответствие с чл. 2 от Семейния кодекс, те включват деца, родители (осиновени, осиновители), съпрузи. В този случай фактът на съжителство няма значение. Параграф 1 на чл. 11 от Данъчния кодекс предвижда, че понятията, понятията и институциите на семейното, гражданското и други отрасли на правото се използват в смисъла, в който пряко се прилагат в тях, освен ако в закон е предвидено друго. Това от своя страна означава, че материалната помощ, изплащана на членове на семейството на служителя, също е освободена от данък върху доходите на физическите лица. Трябва да бъдат предоставени подходящи доказателства в подкрепа на това право.