Как да изчислим средната заплата? Примери за изчисление референтна проба

За изпълнение на трудовите си задължения служителите получават заплати. Неговият размер се определя от трудовия договор, щатното разписание или може да бъде определен от местните разпоредби. Например, ако компанията има премия, чийто размер се изчислява периодично.

Но има такива периоди от време, в които служителят не работи или изпълнява функция, която е малко по-различна от основните му задължения. Но въпреки това дори през тези периоди от време служителят трябва да получи дължимите му плащания. Говорим за периоди, в които служителят е „в отпуск по болест”, в отпуск, в командировка и т.н. За тези периоди от време на служителя се изплащат съответно обезщетения за инвалидност, отпуск и пътни пари. Как в такива случаи трябва да се изчислява размерът на тези плащания?

Ако в първия случай размерът на заплатите се определя по споразумение със служителя, то във втория случай работодателят изчислява размера на дължимите плащания на служителя въз основа на средните му доходи.

Как да изчислим средната заплата и ще бъде обсъдено в тази статия.

Кога е необходимо изчисляването на средните доходи?

Концепцията за средни доходи често се използва в Кодекса на труда на Руската федерация. Получава се от работници и служители в различни ситуации. По-специално, работодателят трябва да плаща на служителя си въз основа на неговите средни доходи в следните, но не само случаи:

- ваканция, включително образователна (само ако не е ваканция без заплащане),

- изплащане на обезщетение за неизползван отпуск,

- командировка,

- просто, ако вината е на работодателя (две трети от печалбата),

- неработоспособност (обезщетение за инвалидност, частично от осигурителния фонд),

- при позоваване на медицински прегледи,

- прекратяване на договора поради съкращаване на персонала (двумесечна надбавка).

Именно тези периоди са ситуациите, когато служителят запазва, съгласно действащото законодателство, средната си работна заплата. Във всички тези случаи работодателят, или по-скоро неговият счетоводител, е изправен пред въпроса как да изчисли средната заплата на служителя и колко да му плати.

Какви плащания се вземат предвид при изчисляване на средните доходи

За да направи изчисление, счетоводителят трябва да вземе всички плащания, свързани с плащания за работа за 12-те месеца, предхождащи изчисляването. Няма значение за какви цели се извършва изчислението. За възнаграждение за отпуск, обезщетение за неизползван отпуск, заплащане за престой или в други случаи, за изчисляване на средните доходи, работодателят взема всички суми, които са били изплатени на служителя, независимо от техните източници. Но си струва да се обърне внимание, че имаме предвид плащанията, които са предвидени от системата за възнаграждение на работодателя. Те могат да включват следните плащания:

- заплата по тарифни ставки, заплати, на брой и т.н.,

- заплата, която е дадена в непарична форма, стоки или продукти, напр.

- надбавки и надбавки

- бонуси и други плащания

- такси,

- допълнителни плащания за управление на класната стая на служители на образователни институции,

- други плащания в зависимост от спецификата на работата и преценката на работодателя.

Както се вижда от представения списък, всички тези плащания са пряко свързани с изпълнението на техните трудови функции от служителите. Но служител на предприятие и организация не винаги получава само изброените плащания от работодателя. Заплащане за отпуск, надбавка за пътуване, надбавка за инвалидност и т.н. Тези плащания не се вземат предвид при изчисляване на средните доходи, тъй като се отнасят за периоди, в които служителят е запазил средната печалба. В същото време не се вземат предвид периодите, за които са направени.

Законодателството предвижда следния списък на видовете плащания, които не са включени в изчисляването на средните доходи, заедно с периодите от време, в които тези плащания са извършени:

- плащания, направени през периоди, в които служителят запазва средните доходи (с изключение на почивките за хранене на детето),

- времето на боледуване на служителката и отпуск по майчинство,

- престой,

- период на стачка, през който служителят не е могъл да изпълнява трудовите си задължения,

- ваканции, през които служителят в съответствие със закона се грижи за инвалиди от детството и деца с увреждания,

- всички други периоди от време, през които служителят е бил освободен от задълженията си, с пълно или частично заплащане.

Как да изчислим средните доходи

За да изчисли средната работна заплата, счетоводителят трябва да събере всички доходи, получени от служителя през 12-те месеца, предхождащи периода, в който ще бъдат изплатени обезщетенията, изчислени въз основа на средните доходи, и да ги раздели на броя дни работил от служителя през този период. Тази процедура се прилага във всички случаи, с изключение на тези, когато счетоводителят е длъжен да изчисли ваканцията. Или когато те уволнят. Вземат се предвид календарните месеци. Тоест, ако например служител отиде в отпуск от 15 април 2015 г., тогава периодът, за който е необходимо да се вземат получените от него плащания за изчисляване, започва на 1 април 2014 г. и завършва на 31 март 2015 г. Изчисляването на средната работна заплата се извършва по този ред, независимо от режима на работа на служителя. Календарен месец е периодът от първия до последния ден на месеца.

По правило плащанията, изчислени на базата на средните доходи, се изплащат на служителите за тяхна сметка. Но законодателството предвижда и редица положителни изключения за работодателите. Така, по-специално, следните периоди се изплащат не от средствата на работодателя:

- периоди на изпълнение от служителя на военните му задължения (времето, когато служителят участва във военно обучение),

- дни, в които служителят се грижи за дете с увреждания.

Как да направите и обезщетение за неизползвана ваканция

Размерът на обезщетението за неизползван отпуск при уволнение и заплащането за отпуск се изчисляват по същия начин. За да направите това, размерът на плащанията, получени от служителя за 12 месеца, се разделя на броя на отработените месеци и след това на коефициента на средния брой календарни дни в месеца. Законодателно такъв коефициент е определен на следната фигура - 29.3. В същото време, обърнете внимание, по-рано беше равно на - 29,4. Полученият резултат от разделянето ще бъде необходимата средна цена за един ден.

Съответно, в бъдеще счетоводителят ще трябва да умножи полученото число по броя на дните на отпуска на служителя, за да изчисли ваканцията или броя на дните на неизползвана ваканция, за да изчисли обезщетението при уволнение.

Изчисляване на средната работна заплата за предприятието

В някои случаи мениджърът поставя задачата да изчисли средната работна заплата за предприятието като цяло. Такъв индикатор може да се изисква за статистически отчети, икономически изчисления и други цели.

Често този индикатор е необходим на данъчните власти, за да определят колко правилно работодателят плаща заплати на своите служители и удържа данъци от него. Тоест всъщност дали предприятието плаща „сиви“ заплати и дали се поддържа „двойно“ счетоводство.

За тези цели се използва следната формула за изчисляване на средната заплата за предприятието:

SP \u003d FOT / V

SP - средна работна заплата за предприятието

FOT - фонд работна заплата

B - периодът от време, за който се прави изчислението

Информация за средната работна заплата

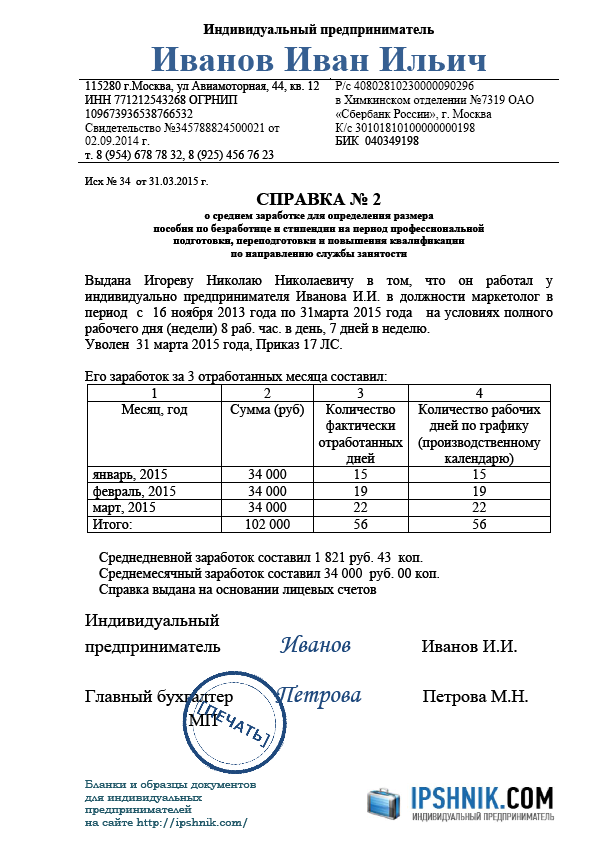

Не забравяйте, че размерът на средните доходи е важен не само за работещите граждани, но и за гражданите, които временно са загубили основната си работа. Такива граждани, за да ги признаят за безработни, да получават обезщетения и помощ при намиране на работа, се регистрират в службата по заетостта.

За тях е важен размерът на средните доходи, получени от тях на последното им място на работа. Не е тайна, че освен помощ за намиране на подходяща работа, много граждани се надяват да получат и помощи за безработица. Самото обезщетение се изчислява на базата на средните доходи на безработния, които е получил преди момента на уволнението си. Средната месечна заплата, изчислена за службата по заетостта, се изчислява на базата на последните три месеца работа.

Тъй като службата по заетостта няма възможност да получи информация за доходите на служителя от другаде, единственият източник на информация е справката за средната работна заплата за последните 3 месеца на последното място на работа на безработния. Такова удостоверение е задължителен документ за признаване на гражданин за безработен.

Работодателят издава удостоверение за средна заплата за службата по заетостта само по искане на служителя. Непременно, като удостоверение за доходи за последните две години, този документ не се издава. Работодателят не може да откаже да предостави такова удостоверение. Както всички документи, свързани с работата, такъв сертификат трябва да бъде издаден по искане на служителя (бивш служител) в рамките на три дни.

Формата на този сертификат не е одобрена на федерално ниво. Регионалните органи, упълномощени да регулират отношенията в областта на заетостта в техния предмет на федерацията, могат да установят препоръчителна форма на удостоверение, която да се използва в такива случаи.