Уволнение на главния счетоводител по негово желание

Често значението му за предприятието е толкова голямо, че фигурата на главния счетоводител с право се поставя наравно с главата. Не е изненадващо, че решението за уволнение на главния счетоводител по собствено желание няма да остави екипа и неговия ръководител безразлични. В същото време Кодексът на труда на Руската федерация не отделя главния счетоводител от общата маса други служители и не съдържа специални статии по темата за неговото уволнение по негова инициатива. Така че, след като е написал изявление, главният счетоводител ще напусне работното място след 14 дни и никой не може законово да му попречи да направи това (член 80 от Кодекса на труда на Руската федерация).

Нито един член от Кодекса на труда на Руската федерация не съдържа допълнителни условия или характеристики за уволнение на главния счетоводител на предприятие по лична инициатива. Срокът и процедурите за предупреждение не зависят от организационно-правната форма на предприятието или неговата форма на собственост.

Процедура за прехвърляне на дела

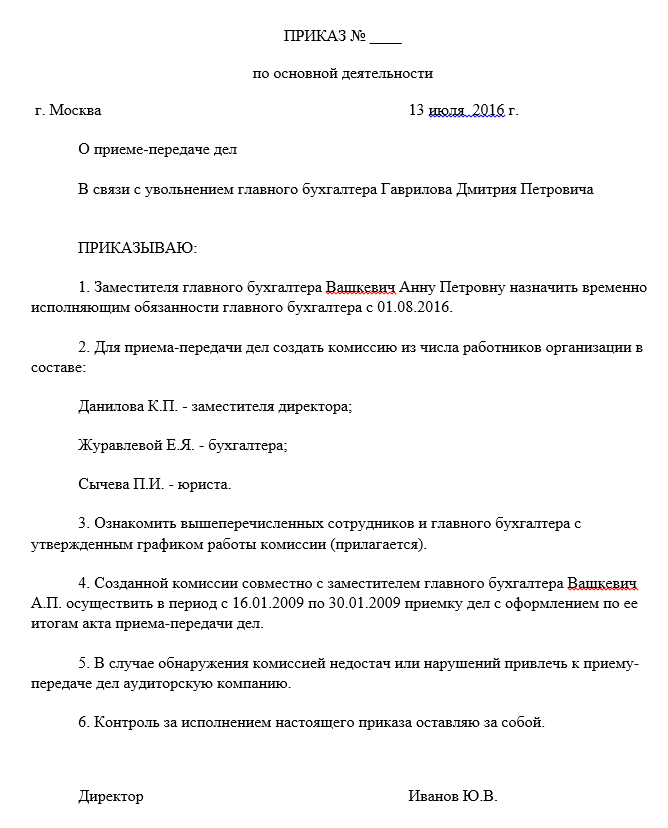

Писмената молба стартира трудния и трънлив път на прехвърляне на дела от напускащия служител към новия. Тъй като законът не съдържа ясни изисквания относно задължителния характер и формата на акта за приемане и прехвърляне на дела, е възможно той да бъде одобрен и да се уточнят подробностите за процеса в заповедта на ръководителя (чл. 8 от Кодекса на труда). на Руската федерация):

- Пълно име и длъжности на участниците в прехвърлянето (нов главен счетоводител, заместник, всеки друг служител или самият ръководител на предприятието може да бъде назначен за приемник).

- Времето и завършването на процедурата.

- Дата на разделяне на отговорността (определя се последният период, който трябва да бъде напълно затворен от стария главен счетоводител, включително последния отчетен период и неговия списък).

- Обхват от въпроси за проверка (баланс, салда по сметки, отчети за синтетично и аналитично счетоводство, разбивка на вземания и задължения и др.)

- Списък на имущество, документи и други ценности, подлежащи на съхранение при новия ръководител на счетоводството (оригинали на документи за собственост, носители на информация върху електронни подписи, печати и печати, ключове от сейфове и тяхното съдържание).

- Данни на длъжностни лица, които имат право да присъстват по време на прехвърлянето.

- Форма на окончателния документ.

Дори ако новият главен счетоводител вече е намерен и е готов да започне работа, това няма да е достатъчно за подписване на акта за приемане и прехвърляне на документи. Факт е, че подписът в такъв документ означава приемане на всички книжа и ценности за съхранение и използване и само служител на предприятието може да направи това. Това означава, че към датата на подписване на акта трябва да се състави трудов договор с лице. Тъй като двама главни счетоводители в едно предприятие е глупост, по-добре е да приемете кандидат за длъжността главен счетоводител като негов заместник или един от неговите заместници. И след това го преместете на вече свободен пост.

Ако няма желание за издаване на заповеди за персонал, тогава самият ръководител може да подпише акта за прехвърляне. Освен това, параграф 1 на чл. 7 402-FZ пряко го задължава да организира безопасността на документацията в компанията. Трябва да се помни, че в този случай ще трябва да преминете през процедурата за прехвърляне отново. Сега актът ще бъде подписан между ръководителя и встъпилия в длъжност новия главен счетоводител. В противен случай няма да работи той да отговаря за документи и ценности.

Какво трябва да се прехвърли?

Интересно е за всички страни да документират процеса на прехвърляне на дела при уволнение на главния счетоводител по собствено желание. И входящият, и изходящият специалист ще могат да се предпазят от шефа и инспекторите с подробен списък с документи и информация, изброени в акта. Следователно, ако възникне въпросът какво трябва да бъде включено в окончателния документ, трябва да използвате просто правило: има счетоводен запис - трябва да има първичен документ. С други думи, ако по едно време главният счетоводител е въвел цифра в счетоводните регистри или я е използвал за отчитане, тогава той трябва да представи на новия служител, който встъпва в длъжност, хартията, от която е взета.

Тези, които имат опит в работата като счетоводител или одитор, са наясно колко много първична документация и документация, съставена въз основа на нея, могат да се натрупат в предприятието дори за кратък период на работа. Е, ако документален одит вече е преминал в предприятието сравнително наскоро, тогава документите подлежат на прехвърляне само за следващия период след одита. Можете просто да се запознаете с акта след резултатите от одита, за да се уверите, че предшественикът е спазил всички инструкции, изложени в него, и е платил всички неустойки.

Основен списък

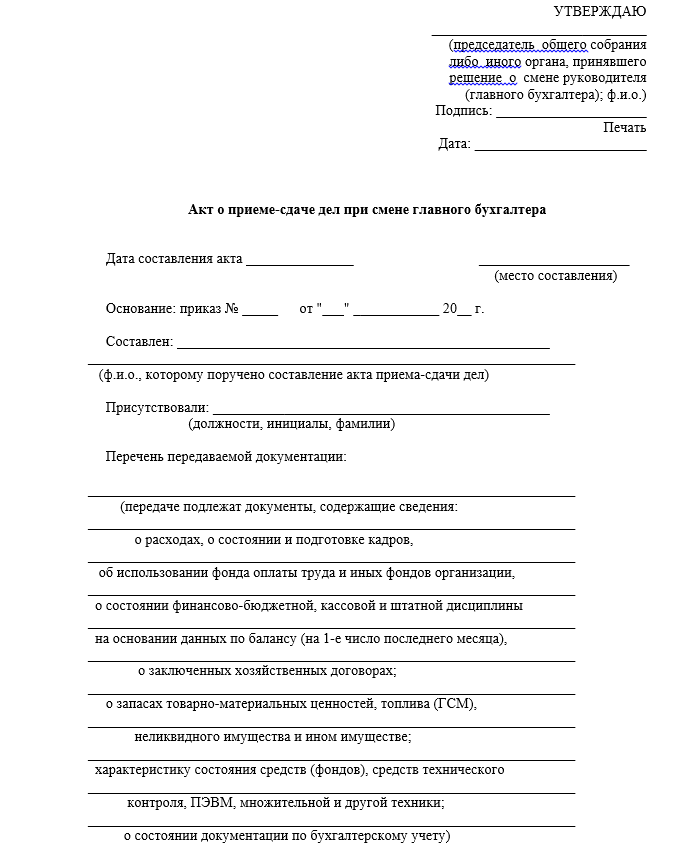

Независимо от спецификата на предприятието, има неизменен списък с прехвърлени документи и ценности, които главният счетоводител трябва да прехвърли при уволнение:

- касови документи и отчети;

- банкови извлечения;

- счетоводни регистри и оборотни ведомости на счетоводството;

- входящи и изходящи документи за инвентарни позиции;

- актове за извършена работа и получени услуги;

- инвентарни карти на отчитане, амортизация и движение на ДМА, инвентарни ведомости и описи от последната инвентаризация;

- актове на отписване на ценности, довършване или реконструкция на дълготрайни активи;

- предварителни отчети и съпътстващи документи;

- документи за целево или държавно финансиране, ако такива операции са извършени в дружеството;

- договори за заем и анекси към тях;

- отчети за начисляване и плащане на служителите;

- разчети, разходни оценки и технологични карти.

В акта за прехвърляне е необходимо също да се фиксират салда по счетоводните сметки към датата на разделяне на отговорността, посочена в заповедта:

- салдото на средствата в брой и по разплащателните сметки на предприятието и е желателно незабавно да се извърши внезапната им инвентаризация;

- дешифриране на вземания и задължения в контекста на контрагенти (потребители на продуктите на компанията и доставчици на стоки и услуги);

- салда или преразход на отчетни суми в контекста на материално отговорни лица;

При съставянето на акта би било полезно да се въведе информация, че новият главен счетоводител е запознат със заповедта за счетоводната политика, длъжностната характеристика на главния счетоводител, наредбата за бонусите и стимулите на служителите, колективния трудов договор и устава. на предприятието. Също така всички вещи и нематериални активи, съхранявани от предишния главен счетоводител, се прехвърлят под подпис.

Примерна заповед за приемане и прехвърляне на делото на главния счетоводител:

Актът за приемане и предаване на делата от централния офис:

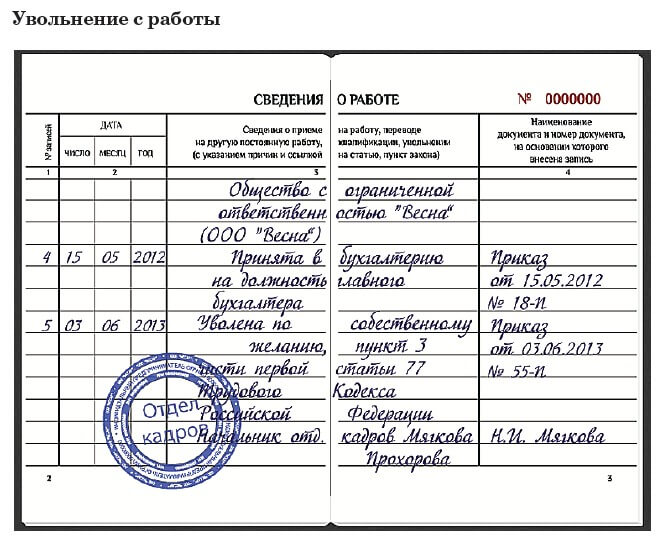

Примерно вписване в трудовата книжка:

Време

Ако компанията, от която главният счетоводител напуска, е доста млада и периодът на нейната дейност не надвишава няколко години, тогава трябва да прехвърлите документи за целия период на работа. Ако жизненият път на компанията е много по-дълъг, тогава страните по прехвърлянето трябва да решат дълбочината на проверка и инвентаризация на архива:

| Дата на последната проверка | Период за подаване на документи | База |

| Преди по-малко от три години | Прехвърлят се оригиналният одитен доклад и всички документи за следващия период | Изкуство. 113 Данъчния кодекс на Руската федерация |

| Преди три до пет години | За целия период от датата на последната проверка | Изкуство. 23, ал. 8 т. 1 от Данъчния кодекс на Руската федерация |

| Преди повече от пет години или никога | За последните пет пълни годишни отчетни периода | Изкуство. 29 402-FZ |

| Независимо от времето | Документи за дългосрочно съхранение (от 10 години), като лични досиета на служители и ведомости за заплати, се предават за целия период на работа на предприятието | Заповед на Министерството на културата на Русия № 558 |

Малко вероятно е главният счетоводител да има на съхранение абсолютно всички първични документи на предприятието, но ще бъде полезно да знаете условията за тяхното съхранение за извършване на инвентаризация в отдели и области в счетоводния отдел. Новият специалист трябва да предаде само онези книжа, които са поддържани лично от стария главен счетоводител.

Задължението на пенсиониращия се главен счетоводител да прехвърли делата се отнася само за онези документи, които са под негов пряк контрол или са му предоставени по договор за съхранение.

Какво да направя, ако има недостиг по време на прехвърлянето?

Един от най-важните раздели на акта за прехвърляне на дела е отразяването на липси и грешки в документите. В края на краищата, често по време на доставката на документи се открива липсата на първични документи или пропуски в неговото попълване. Това може да послужи като причина новият счетоводител да не подписва акта. Ясно е, че корекцията или възстановяването е отговорност на бившия специалист, но той може да не успее да направи това преди датата на уволнението или изобщо да откаже да го направи. След това трябва да извадите данни за дефекти и нарушения в счетоводството, както и съхранението на документация, в отделен раздел или да намерите друг начин да уведомите ръководството. Решението кой ще отстрани грешките и как ще бъде платено е отговорност на властите.

Ако делата не бъдат прехвърлени по акта, независимо кой констатира пропуски в поддържането на документацията или безопасността на първичния, отговорността пада върху напусналия главен счетоводител.

Ако няма на кого да прехвърлим делата?

Ако собственото желание на главния счетоводител беше неприятна изненада за работодателя, могат да възникнат трудности с търсенето на нов специалист и безпроблемното прехвърляне на дела. Шефът просто ще саботира процеса, като не назначава наследник и не подписва сам акта. И въпреки че действията му могат косвено да се квалифицират като опит за задържане на специалист, ще бъде проблематично да се докаже това в същия съд. Всъщност в Кодекса на труда няма нито дума за това как точно трябва да бъде организиран този процес, на предприятието се дава пълна свобода по този въпрос (член 8 от Кодекса на труда на Руската федерация).

Можете частично да се защитите с помощта на подчинените си, тъй като позицията на главен счетоводител най-често предполага присъствието на още няколко счетоводители във фирмата. Всеки от тях отговаря за своята област на работа и с лоялното отношение на тези служители можете да опитате да подпишете с всеки един от тях вашето копие от акта за целостта на документите за текущия и предишни периоди.

Ако предприятието е достатъчно голямо и в неговата структура има архивна служба, тогава е най-правилно документите да се предадат на архивиста. Във всеки случай е по-добре да прекарате двуседмичния период на предупреждение за главния счетоводител за проверка и подреждане на всички дела, дори и да няма кой да ги предаде.

За разлика от напуснал мениджър, главният счетоводител ще бъде трудно да прехвърли архива за съхранение на организация на трета страна или да вземе документи със себе си за самостоятелно съхранение.

Умишлена вреда и отговорност

Умишленото разрушаване под формата на унищожаване на каквито и да било документи от страна на ръководството е малко вероятно, тъй като отговорността за надеждното отразяване на счетоводната информация и административната отговорност за нейното нарушаване се разпростира върху директора в същата степен. Нормите на Данъчния кодекс на Руската федерация говорят за отговорността на данъкоплатеца (трябва да разберете - предприятия), а Кодекса за административните нарушения на Руската федерация - за отговорността на длъжностните лица (тоест както ръководителя, така и главният счетоводител). Така че в този смисъл директорът и главният счетоводител са "в един екип" и властите няма да навредят по този начин на напусналия си специалист.

За какво ще отговаряте след като напуснете?

Както в случая с бившия ръководител, уволнението на главния счетоводител няма да бъде причина да забравите за всичко и да зачеркнете периода на работа в компанията от живота. Поне за следващите няколко години. Ето неизчерпателен списък на най-честите причини:

| Регулаторен документ | член | Вид нарушение | давност |

| Данъчният кодекс на Руската федерация | Изкуство. 120 | Груби нарушения в счетоводството, включително тези, които са довели до занижаване на данъците (липса на първични документи или умишлено изкривяване в отчетите и отчетите) | 3 години от края на отчетния период (член 113 от Данъчния кодекс на Руската федерация) |

| Изкуство. 122 | Забавено плащане на данъци | ||

| Кодекс за административните нарушения на Руската федерация | Глава 15 | Санкции поради нарушаване на сроковете за регистрация, отчитане, невярно представяне в счетоводството, неправомерно използване на средства и др. Този член предполага лична отговорност на длъжностните лица на предприятието. | 1 година от датата на откриване (член 4.5 от Кодекса за административните нарушения на Руската федерация) |

| руски наказателен кодекс | Изкуство. 198 | Укриване на данъци | Незначителни нарушения - 24 месеца от датата на установяване на факта на извършване на престъпление, средна тежест - 6 години, тежки - 10 години (член 78 от Наказателния кодекс на Руската федерация) |

| Изкуство. 165 | Щети, причинени от нарушаване на доверието | ||

| Изкуство. 201 | Злоупотреба | ||

| Изкуство. 293 | Немарливо отношение към работата | ||

| Изкуство. 327 | Подправяне на документи | ||

| Кодекс на труда на Руската федерация | Изкуство. 238 | Материални щети по пряка вина на главния счетоводител (начисляват се в размер на средната месечна заплата, ако трудовият договор не разубеждава пълната отговорност, член 241 от Кодекса на труда на Руската федерация) | 1 година от датата на изясняване на факта на увреждане (член 392 от Кодекса на труда на Руската федерация) |

Дори ако в предприятието са разкрити факти за нарушения или икономически престъпления след напускането на главния счетоводител, той може да носи отговорност само ако има умисъл или пряка вина на уволненото лице.

Финансова отговорност към работодателя

Предвидената в член 238 от Кодекса на труда на Руската федерация възможност за възстановяване на материални щети от служител предвижда само случаи на преки, изчислими финансови щети. Любимата тема на някои работодатели е за пропуснатите печалби в Кодекса на труда на Руската федерация е напълно изключен.

Тъй като член 241 от Кодекса на труда на Руската федерация ограничава размера на отговорността до размера на средната заплата, а главният счетоводител не е включен в списъка на длъжностите, с които е възможно да се сключи отделно споразумение за пълна отговорност, задължението за обезщетяване на вреди може да бъде предвидено само в трудов договор (чл. 243 КТ). Но дори и тогава служителят си запазва правото да откаже да удържа материални щети от заплатата. При такива обстоятелства работодателят ще бъде принуден да докаже необходимостта от обезщетение и размера на щетите в съда (чл. 248 от Кодекса на труда).

Одитът като начин за помирение на страните

Малко вероятно е главният счетоводител изведнъж да реши да уволни по собствена воля. Зад кратка и рационализирана формулировка често се крие мисълта за смяна на работата, както и натрупаното взаимно недоволство от ръководството за седмици или месеци. В този случай може да е приемливо и двете страни да извършат одит на дейността на предприятието през последните няколко години.

Първо, одиторите ще направят пълен преглед на цялата документация вместо селективен преглед, който се практикува при стандартното прехвърляне на дела между счетоводители. Второ, ако се открият недостатъци, на компанията ще бъдат дадени препоръки как да ги коригира или да възстанови липсващите документи. На трето място, съгласно споразумение с одиторското дружество, отговорността за всички открити нарушения на данъчното или друго законодателство за одитирания период ще бъде възложена на ангажираните одитори.

Финансов резултат от уволнението (обезщетение)

Тъй като Кодексът на труда не разграничава главните счетоводители от другите служители, те също не предвиждат специални компенсации при уволнение по собствено желание. В деня на уволнението главният счетоводител ще получи заплата за непълен отработен месец, просрочени плащания или отчетни суми, ако има такива, и обезщетение за неизползвани дни отпуска (член 140 от Кодекса на труда).

Допълнително финансово обезщетение може да бъде предписано в колективен трудов договор или в трудов договор, сключен със специалист на индивидуална основа. Уволнението на главния счетоводител е значимо събитие в предприятието. Компетентната организация и последователната работа по прехвърлянето на делата ще гарантират безпроблемната работа на компанията в бъдеще, а уволненият служител ще има само добри спомени от предишното място на работа.

Адвокат на Съвета за правна защита. Специализира в разглеждането на дела, свързани с трудови спорове. Защита в съда, изготвяне на искове и други регулаторни документи до регулаторни органи.