كيفية تعبئة طلب للنظام الضريبي المبسط في النموذج رقم 26.2-1

بين الكيانات التجارية ، يحظى نظام الضرائب الخاص مثل النظام الضريبي المبسط بشعبية كبيرة. استبدال المدفوعات الكبيرة للميزانية بضريبة واحدة ، والحفاظ على السجلات الضريبية والمحاسبية وفقًا لمخطط مبسط يجذب عددًا كبيرًا إلى حد ما من رواد الأعمال والمؤسسات. دعونا نلقي نظرة فاحصة على كيفية التحول إلى نظام مبسط وملء طلب لنظام الضرائب المبسط في النموذج رقم 26.2-1.

إجراء الانتقال إلى النظام الضريبي المبسط

لتطبيق هذا الوضع الخاص ، من الضروري التحقق من امتثال الموضوع لمعايير الأهلية. تم تعريف كل منهم في قانون الضرائب للاتحاد الروسي. إذا استوفت المؤسسة جميع المتطلبات المنصوص عليها ، فيحق لها إرسال طلب للانتقال إلى النظام الضريبي المبسط.

تحدد قواعد القانون خيارين للحصول على فرصة التحول إلى الضرائب المبسطة - عند التسجيل في IFTS وفي غضون فترة زمنية معينة من نظام ضريبي آخر.

في الحالة الأولى ، يقدم دافع الضرائب طلبًا للنظام الضريبي المبسط عند تسجيل رجل أعمال فردي أو شركة ، إلى جانب نموذج للحصول على OGRN أو OGRIP.

الأهمية!يتم منح الشركات الجديدة والشركات ذات المسؤولية المحدودة في قانون الضرائب للاتحاد الروسي وقتًا للتبديل إلى النظام الضريبي المبسط بمبلغ شهر واحد من تاريخ التسجيل.

بالإضافة إلى ذلك ، بالنسبة لهم ، لا يمكنك التحقق من الامتثال لمعايير تطبيق هذا الوضع أثناء الانتقال. إذا تم انتهاك واحد منهم على الأقل في سياق النشاط ، فسيتعين على الكيان التجاري العودة إلى OSNO.

الأهمية!من أجل التحول من نظام آخر إلى نظام ضريبي مبسط ، يحدد قانون الضرائب الموعد النهائي لتقديم طلب للحصول على نظام ضريبي مبسط حتى 31 ديسمبر من العام السابق لتطبيقه.

في هذه الحالة ، يجب على المرشح عرض المؤشرات المحددة ، والتي تشمل الإيرادات والقيمة النقدية للأصول الثابتة ، اعتبارًا من 1 أكتوبر من عام تقديم الطلب. علاوة على ذلك ، تتم مقارنة القيم بالمعايير المعمول بها ، وإذا لم تكن أكبر منها ، فيمكن لدافعي الضرائب الانتقال من النظام الضريبي المبسط إلى OSNO.

يمكن لدافعي الضرائب الذين يطبقون UTII التحول إلى النظام الضريبي المبسط عن طريق تقديم طلب للضرائب المبسطة ، مثل الكيانات الأخرى ، ولكن من أجل تجنب الازدواج الضريبي ، يجب عليهم الإخطار مسبقًا بنهاية النظام السابق.

إذا لم تعجب الشركة USNO ، فيمكنها ترك هذا النظام طواعية في نهاية العام عن طريق إرسال إشعار إلى دائرة الضرائب الفيدرالية.

يمكن تقديم طلب للنظام الضريبي المبسط شخصيًا أو باستخدام إدارة المستندات الإلكترونية. يحدد التشريع النموذج 26.2-1 لذلك ، والذي يجب مراعاته ، وعند ملئه ، استخدم التعليمات المناسبة.

نموذج لملء طلب الانتقال إلى النظام الضريبي المبسط

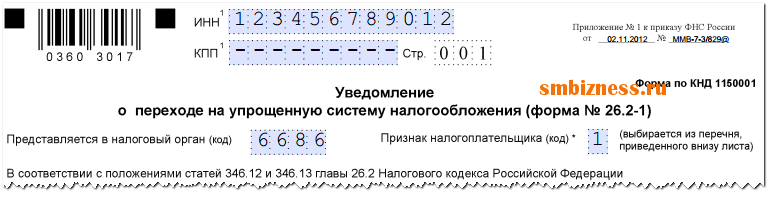

تتم كتابة رمز TIN الخاص بالشركة أو رائد الأعمال الفردي في الجزء العلوي من النموذج. لديها 12 خلية. عند ملء الطلب نيابة عن شركة تحتوي رقم تعريفها الضريبي على 10 أرقام ، يتم تمييز الخليتين الأخيرتين بشرطة.

الخطوة التالية هي الإشارة إلى الرمز المكون من أربعة أرقام لمكتب الضرائب الذي يتم تقديم هذا الطلب إليه.

سطر "علامة دافع الضرائب"يظهر في أي وقت يتم فيه إصدار هذا البيان:

- إذا تم تقديمه مع حزمة من المستندات للتسجيل الحكومي لشركة أو رائد أعمال ، فأنت بحاجة إلى الكتابة هنا "واحد".

- إذا تم تقديم الطلب من قبل شركة أو رجل أعمال فردي أعاد تسجيله بعد تصفية سابقة ، فإن "2". يشار إلى نفس الرمز إذا تم تغيير نظام الضرائب من UTII إلى USN.

- إذا قاموا بتغيير أي نظام آخر ، باستثناء UTII ، إلى نظام مبسط ، فاكتب في هذا الحقل "3".

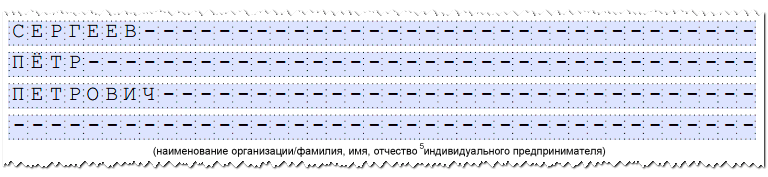

ثم يشار إلى الاسم الكامل للشركة ، حسب الوثائق التأسيسية ، أو الاسم الكامل. رجل أعمال فردي حسب جواز السفر أو أي وثيقة أخرى تؤكد الهوية.

الأهمية!عندما يتم ملء هذا الحقل ، يتم تطبيق القاعدة. اسم الشركة مكتوب في سطر واحد ، بيانات رجل الأعمال - كل كلمة من سطر جديد. بعد ذلك ، يتم شطب جميع الخلايا الفارغة المتبقية.

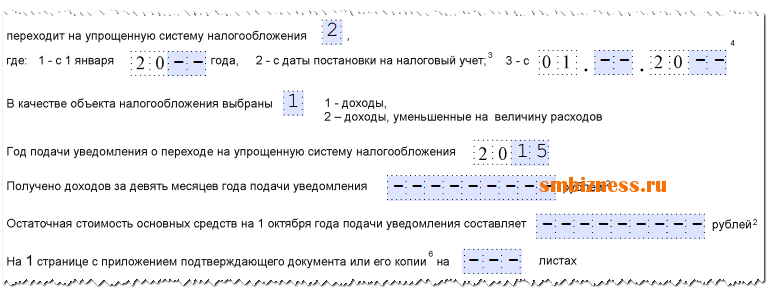

- الرقم "1"وضعها دافعو الضرائب الذين ينتقلون من 1 يناير.

- رقم 2"تستخدم من قبل الشركات ورجال الأعمال الذين يسجلون لأول مرة أو يعيدون التسجيل بعد الإغلاق.

- رقم 3"يجب إيقافه عندما يتوقف دافع الضرائب عن تطبيق UTII ، ولهذا السبب ، يتحول إلى النظام الضريبي المبسط. في هذه الحالة ، تحتاج هنا إلى تحديد الشهر الذي يتم من خلاله إجراء هذا الانتقال.

يشير العمود التالي إلى عنصر الضرائب المحدد:

- الرمز "1"يتم تسجيلها إذا تم حساب الضريبة على الدخل.

- الرمز "2"إذا تم تخفيض الدخل بمقدار المصاريف المتكبدة. بعد ذلك ، تحتاج إلى تحديد السنة التي يتم فيها تقديم طلب الانتقال.

يتم إدخال البيانات في الحقول التالية في حالة إجراء الانتقال إلى نظام مبسط من نظام آخر ، وتم إدخال الرقم "3" في التطبيق في العمود "سمة دافع الضرائب" مسبقًا. هنا تحتاج إلى توضيح مقدار الدخل الذي تم استلامه لمدة 9 أشهر في السنة التي تم فيها تقديم الطلب ، بالإضافة إلى مبلغ القيمة المتبقية للأصول الثابتة.

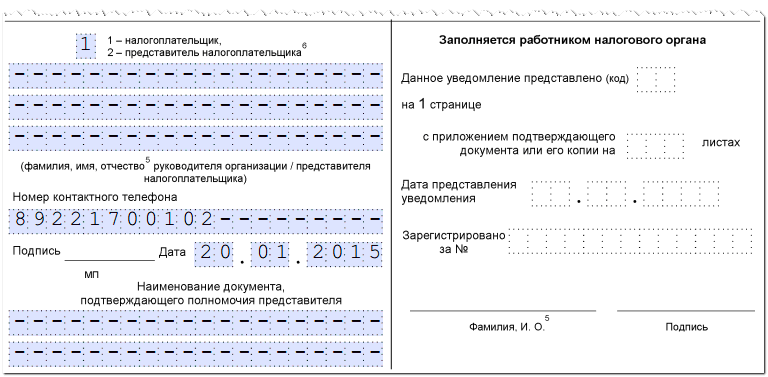

إذا تم تقديم الطلب إلى دائرة الضرائب من خلال ممثل موثوق للشركة أو رائد الأعمال ، فأنت بحاجة في النموذج إلى تحديد عدد الأوراق التي تشغلها المستندات التي تؤكد سلطته.

أخيرًا ، يتم تقسيم النموذج إلى جزأين. يحتاج مقدم الطلب للإشارة إلى البيانات الموجودة على اليسار فقط. هنا يتم تسجيل من يقدم الوثيقة بالضبط إلى مكتب الضرائب:

- "واحد"إذا تم ذلك شخصيًا.

- "2"- إذا كان عن طريق مندوب.

ثم يتم تسجيل البيانات الدقيقة لمدير الشركة أو رجل الأعمال أو ممثلهم ، كما يتم لصق رقم الاتصال أيضًا. يتم اعتماد المعلومات المحددة عن طريق التوقيع ، وإذا كان ذلك متاحًا ، عن طريق الختم. يجب شطب جميع الخلايا الفارغة في هذا القسم.

انتباه!إذا تم ملء الطلب بواسطة رائد أعمال فردي ، فسيتم وضع الشرطات في حقل الاسم الأخير ، حيث تم إدخال بيانات الاسم الكامل مسبقًا.