كيف يحسب متوسط الراتب؟ عينة مرجعية لأمثلة الحساب

لأداء واجبات العمل ، يتلقى الموظفون أجورًا. يتم تحديد حجمها من خلال عقد العمل أو جدول التوظيف أو قد تحدده اللوائح المحلية. على سبيل المثال ، إذا كان لدى الشركة قسط ، يتم حساب مبلغه بشكل دوري.

ولكن هناك فترات زمنية لا يعمل فيها الموظف ، أو يؤدي وظيفة مختلفة نوعًا ما عن واجباته الرئيسية. ولكن ، مع ذلك ، حتى خلال هذه الفترات الزمنية ، يجب أن يتلقى الموظف المدفوعات المستحقة له. نحن نتحدث عن الفترات التي يكون فيها الموظف "في إجازة مرضية" ، أو في إجازة ، أو في رحلة عمل ، وما إلى ذلك. عن هذه الفترات الزمنية ، يدفع للموظف ، على التوالي ، استحقاقات العجز وبدل الإجازة وبدل السفر. كيف ، في مثل هذه الحالات ، ينبغي حساب مبلغ هذه المدفوعات؟

إذا تم تحديد مبلغ الأجور في الحالة الأولى بالاتفاق مع الموظف ، ففي الحالة الثانية يحسب صاحب العمل مقدار المدفوعات المستحقة للموظف بناءً على متوسط أرباحه.

كيفية حساب متوسط الراتب وسيتم مناقشتها في هذه المقالة.

متى يكون حساب متوسط الدخل ضروريًا؟

غالبًا ما يستخدم مفهوم متوسط الدخل في قانون العمل في الاتحاد الروسي. يتم استلامه من قبل العمال والموظفين في مواقف مختلفة. على وجه الخصوص ، يجب على صاحب العمل أن يدفع لموظفه بناءً على متوسط دخله في الحالات التالية ، على سبيل المثال لا الحصر:

- إجازة ، بما في ذلك التعليم (فقط إذا لم تكن إجازة بدون أجر) ،

- دفع تعويض عن الإجازة غير المستخدمة ،

- رحلة عمل،

- بسيط ، إذا كان الخطأ يقع على عاتق صاحب العمل (ثلثي الدخل) ،

- عدم القدرة على العمل (استحقاق العجز ، جزئياً من صندوق التأمين الاجتماعي) ،

- عند الإشارة إلى الفحوصات الطبية ،

- إنهاء العقد بسبب تخفيض عدد الموظفين (بدل شهرين).

هذه الفترات الزمنية هي نفس المواقف التي يحتفظ فيها الموظف ، وفقًا للتشريع الحالي ، بمتوسط راتبه. في كل هذه الحالات ، يواجه صاحب العمل ، أو بالأحرى محاسبه ، مسألة كيفية حساب متوسط الراتب للموظف ، وكم يجب دفعه.

ما المدفوعات التي تؤخذ في الاعتبار عند حساب متوسط الأرباح

من أجل إجراء عملية حسابية ، يجب على المحاسب أن يأخذ جميع المدفوعات المتعلقة بمدفوعات العمل لمدة 12 شهرًا قبل الحساب. لا يهم لأي أغراض يتم إجراء الحساب. بالنسبة لبدل الإجازة ، أو التعويض عن الإجازة غير المستخدمة ، أو أجر التوقف أو في حالات أخرى ، لحساب متوسط الدخل ، يأخذ صاحب العمل جميع المبالغ التي تم دفعها للموظف ، بغض النظر عن مصادرها. لكن يجدر الانتباه إلى أننا نعني المدفوعات التي ينص عليها نظام مكافآت صاحب العمل. قد تشمل هذه المدفوعات التالية:

- الراتب بمعدلات التعريفة والرواتب ومعدلات القطعة وما إلى ذلك ،

- الراتب الذي تم منحه في شكل غير نقدي أو سلع أو منتجات ، على سبيل المثال ،

- البدلات والبدلات

- المكافآت والمدفوعات الأخرى

- مصاريف،

- مدفوعات إضافية لإدارة الفصول الدراسية لموظفي المؤسسات التعليمية ،

- مدفوعات أخرى حسب تفاصيل العمل وتقدير صاحب العمل.

كما يتضح من القائمة المقدمة ، ترتبط جميع هذه المدفوعات بشكل مباشر بأداء وظائف العمل الخاصة بهم من قبل الموظفين. لكن موظف مؤسسة أو مؤسسة لا يتلقى دائمًا المدفوعات المذكورة فقط من صاحب العمل. أجر الإجازة وبدل السفر وبدل العجز وما إلى ذلك. لا تؤخذ هذه المدفوعات في الاعتبار لحساب متوسط الأرباح ، لأنها تتعلق بالفترات التي احتفظ فيها الموظف بمتوسط الأرباح. في الوقت نفسه ، لا تؤخذ في الاعتبار الفترات التي تم إجراؤها من أجلها.

ينص التشريع على القائمة التالية لأنواع المدفوعات التي لم يتم تضمينها في حساب متوسط الدخل إلى جانب الفترات الزمنية التي تم فيها إجراء هذه المدفوعات:

- المدفوعات التي تتم خلال الفترات التي يحتفظ فيها الموظف بمتوسط الدخل (باستثناء فترات الراحة لإطعام الطفل) ،

- وقت مرض الموظفة وكونها في إجازة ولادة ،

- التوقف ،

- فترة إضراب لا يتمكن الموظف خلالها من أداء واجبات وظيفته ،

- الإجازات التي يتكفل خلالها الموظف ، وفق القانون ، برعاية المعوقين منذ الصغر والأطفال ذوي الإعاقة ،

- أي فترات زمنية أخرى تم فيها إعفاء الموظف من واجباته بأجر كامل أو جزئي.

كيفية حساب متوسط الدخل

لحساب متوسط الأجر ، يحتاج المحاسب إلى جمع جميع المزايا التي حصل عليها الموظف في الـ 12 شهرًا التي تسبق الفترة التي سيتم فيها دفع المزايا ، محسوبة على أساس متوسط الدخل ، وتقسيمها على عدد الأيام عمل من قبل الموظف في هذه الفترة. يسري هذا الإجراء في جميع الحالات ، باستثناء الحالات التي يُطلب فيها من المحاسب حساب أجر الإجازة. أو عندما تطرد من العمل. يتم أخذ أشهر التقويم في الاعتبار. أي ، على سبيل المثال ، إذا ذهب الموظف في إجازة اعتبارًا من 15 أبريل 2015 ، فإن الفترة التي يلزم فيها أخذ المدفوعات التي تلقاها للحساب تبدأ في 1 أبريل 2014 وتنتهي في 31 مارس 2015. يتم حساب متوسط الراتب ، بهذا الترتيب ، بغض النظر عن طريقة عمل الموظف. الشهر التقويمي هو الفترة من أول يوم إلى آخر يوم في الشهر.

كقاعدة عامة ، يتم دفع المدفوعات المحسوبة على أساس متوسط الأرباح للموظفين على نفقتهم الخاصة. لكن التشريع ينص أيضًا على عدد من الاستثناءات الإيجابية لأرباب العمل. لذلك ، على وجه الخصوص ، لا يتم دفع الفترات التالية من أموال صاحب العمل:

- فترات أداء الموظف لواجباته العسكرية (الوقت الذي يشارك فيه الموظف في التدريب العسكري) ،

- الأيام التي يقوم فيها الموظف برعاية طفل معاق.

كيفية عمل وتعويض الإجازة غير المستخدمة

يتم احتساب مبلغ التعويض عن الإجازة غير المستخدمة عند الفصل وبدل الإجازة بنفس الطريقة. للقيام بذلك ، يتم تقسيم مبلغ الدفعات التي يتلقاها الموظف لمدة 12 شهرًا على عدد أشهر العمل ، ثم على معامل متوسط عدد أيام التقويم في الشهر. من الناحية التشريعية ، تم تحديد هذا المعامل في الشكل التالي - 29.3. في الوقت نفسه ، انتبه ، في وقت سابق كان يساوي - 29.4. ستكون نتيجة القسمة الناتجة هي متوسط التكلفة الضروري ليوم واحد.

وفقًا لذلك ، في المستقبل ، سيحتاج المحاسب إلى مضاعفة الرقم الناتج في عدد أيام إجازة الموظف ، لحساب بدل الإجازة ، أو عدد أيام الإجازة غير المستخدمة ، لحساب التعويض عند الفصل.

حساب متوسط الراتب للمنشأة

في بعض الحالات ، يحدد المدير مهمة حساب متوسط الأجر للمؤسسة ككل. قد يكون هذا المؤشر مطلوبًا للتقارير الإحصائية والحسابات الاقتصادية وأغراض أخرى.

غالبًا ما يكون هذا المؤشر ضروريًا للسلطات الضريبية لتحديد مدى صحة دفع صاحب العمل للأجور لموظفيها واستقطاع الضرائب منها. هذا هو ، في الواقع ، ما إذا كانت المؤسسة تدفع أجوراً "رمادية" وما إذا كان يتم الحفاظ على مسك الدفاتر "المزدوج".

لهذه الأغراض ، يتم استخدام الصيغة التالية لحساب متوسط الراتب للمؤسسة:

SP \ u003d FOT / V.

SP - متوسط الراتب للمؤسسة

FOT - صندوق الرواتب

ب - الفترة الزمنية التي يتم الحساب فيها

معلومات حول متوسط الراتب

لا تنس أن حجم متوسط الدخل مهم ليس فقط للمواطنين العاملين ، ولكن أيضًا للمواطنين الذين فقدوا وظيفتهم الرئيسية مؤقتًا. يتم تسجيل هؤلاء المواطنين ، من أجل التعرف على أنهم عاطلون عن العمل ، والحصول على المزايا والمساعدة في العثور على عمل ، في خدمة التوظيف.

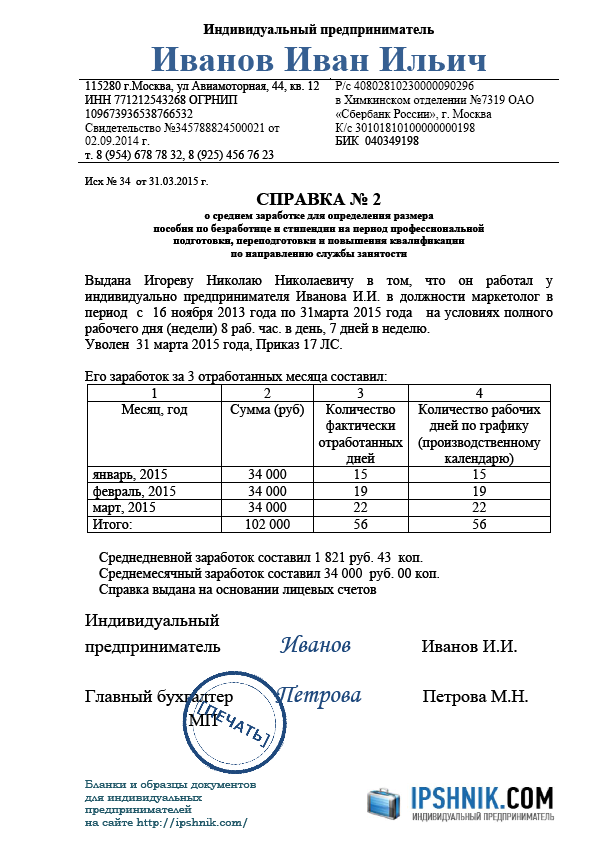

بالنسبة لهم ، يعد حجم متوسط الدخل الذي يتلقونه في مكان عملهم الأخير أمرًا مهمًا. لا يخفى على أحد أنه بالإضافة إلى المساعدة في العثور على وظيفة مناسبة ، يأمل الكثير من المواطنين في الحصول على إعانات البطالة. تُحسب الإعانة نفسها على أساس متوسط دخل العاطل عن العمل ، الذي حصل عليه قبل لحظة إقالته. يتم احتساب متوسط الراتب الشهري لخدمة التوظيف على أساس الأشهر الثلاثة الأخيرة من العمل.

نظرًا لأن خدمة التوظيف لا تتاح لها الفرصة للحصول على معلومات حول أرباح الموظف من أي مكان آخر ، فإن المصدر الوحيد للمعلومات هو شهادة متوسط الأجر لآخر 3 أشهر في آخر مكان عمل للعاطلين عن العمل. هذه الشهادة هي وثيقة إلزامية للاعتراف بأن المواطن عاطل عن العمل.

يصدر صاحب العمل شهادة متوسط الدخل لخدمة التوظيف فقط بناءً على طلب الموظف. بدون فشل ، مثل شهادة الدخل للعامين الماضيين ، لا يتم إصدار هذه الوثيقة. لا يمكن لصاحب العمل رفض تقديم مثل هذه الشهادة. مثل أي مستندات متعلقة بالعمل ، يجب إصدار هذه الشهادة بناءً على طلب الموظف (الموظف السابق) في غضون ثلاثة أيام.

شكل هذه الشهادة غير معتمد على المستوى الاتحادي. يجوز للسلطات الإقليمية المخولة بتنظيم العلاقات في مجال التوظيف في موضوعها الاتحادي إنشاء نموذج موصى به من الشهادة يمكن استخدامه في مثل هذه الحالات.