عزل كبير المحاسبين بناء على طلبه

غالبًا ما تكون أهميتها بالنسبة للمشروع كبيرة جدًا لدرجة أن رقم كبير المحاسبين يوضع بحق على قدم المساواة مع الرأس. ليس من المستغرب أن قرار عزل كبير المحاسبين بإرادته الحرة لن يترك الفريق ورئيسه غير مبالين. في الوقت نفسه ، لا يفرد قانون العمل في الاتحاد الروسي كبير المحاسبين من الكتلة العامة للموظفين الآخرين ولا يحتوي على مواد خاصة حول موضوع إقالته بمبادرته الخاصة. لذلك ، بعد كتابة بيان ، سيغادر كبير المحاسبين مكان العمل بعد 14 يومًا ، ولا يمكن لأحد منعه قانونيًا من القيام بذلك (المادة 80 من قانون العمل في الاتحاد الروسي).

لا توجد مادة واحدة في قانون العمل في الاتحاد الروسي تحتوي على شروط أو ميزات إضافية لفصل كبير المحاسبين في مؤسسة بمبادرة شخصية. لا تعتمد فترة الإنذار وإجراءاته على الشكل التنظيمي والقانوني للمؤسسة أو شكل ملكيتها.

إجراءات إحالة القضايا

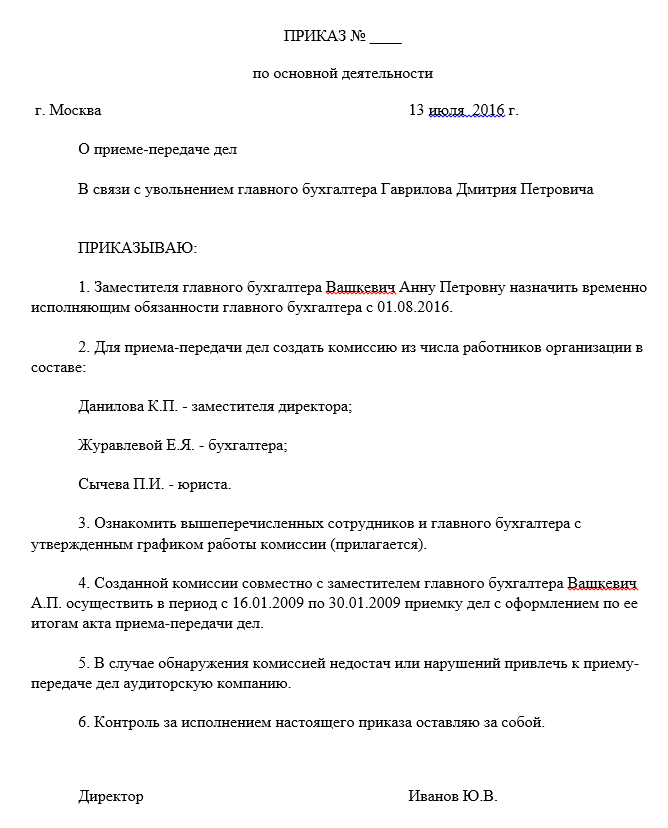

يبدأ التطبيق المكتوب الطريق الصعب والشائك لتحويل القضايا من الموظف المغادر إلى الموظف الجديد. نظرًا لأن القانون لا يحتوي على متطلبات واضحة فيما يتعلق بالطبيعة الإلزامية وشكل إجراء القبول ونقل القضايا ، فمن الممكن الموافقة عليه وتحديد تفاصيل العملية بترتيب الرئيس (المادة 8 من قانون العمل الاتحاد الروسي):

- الاسم الكامل ومناصب المشاركين في عملية النقل (يمكن تعيين كبير محاسبين جدد أو نائب أو أي موظف آخر أو رئيس المؤسسة نفسه كخليفة).

- توقيت وانتهاء الإجراء.

- تاريخ فصل المسؤولية (يتم تحديد الفترة الأخيرة ، والتي يجب أن يتم إغلاقها بالكامل من قبل كبير المحاسبين القديم ، بما في ذلك الفترة المشمولة بالتقرير الأخير وقائمتها).

- مجموعة من القضايا للتحقق (الميزانية العمومية ، أرصدة الحسابات ، كشوف الحسابات التركيبية والتحليلية ، توزيع الذمم المدينة والدائنة ، إلخ.)

- قائمة الممتلكات والوثائق والأشياء الثمينة الأخرى الخاضعة للحفظ مع رئيس المحاسبة الجديد (أصول مستندات الملكية ، وناقلات المعلومات على التوقيعات الإلكترونية ، والأختام والطوابع ، ومفاتيح الخزائن ومحتوياتها).

- بيانات المسؤولين الذين يحق لهم الحضور أثناء النقل.

- شكل الوثيقة النهائية.

حتى إذا تم العثور بالفعل على كبير محاسبين جديدين ومستعد لبدء العمل ، فلن يكون هذا كافيًا للتوقيع على عقد قبول ونقل المستندات. الحقيقة هي أن التوقيع في مثل هذا المستند يعني قبول جميع الأوراق والأشياء الثمينة للتخزين والاستخدام ، ولا يمكن القيام بذلك إلا لموظف الشركة. هذا يعني أنه في تاريخ توقيع القانون ، يجب تحرير عقد عمل مع شخص ما. بما أن اثنين من كبار المحاسبين في مشروع واحد هو هراء ، فمن الأفضل قبول مرشح لمنصب كبير المحاسبين نائبه أو أحد نوابه. ثم نقله إلى وظيفة شاغرة بالفعل.

إذا لم تكن هناك رغبة في إصدار أوامر شخصية ، فيمكن أن يوقع الرئيس نفسه على فعل النقل. علاوة على ذلك ، الفقرة 1 من الفن. 7 402-FZ تلزمه مباشرة بتنظيم سلامة الوثائق في الشركة. يجب أن تتذكر أنه في هذه الحالة ، ستحتاج إلى متابعة إجراءات النقل مرة أخرى. الآن سيتم توقيع القانون بين الرئيس وكبير المحاسبين الجديد الذي تولى منصبه. وإلا فلن يعمل على جعله مسؤولاً عن المستندات والأشياء الثمينة.

ما الذي يجب نقله؟

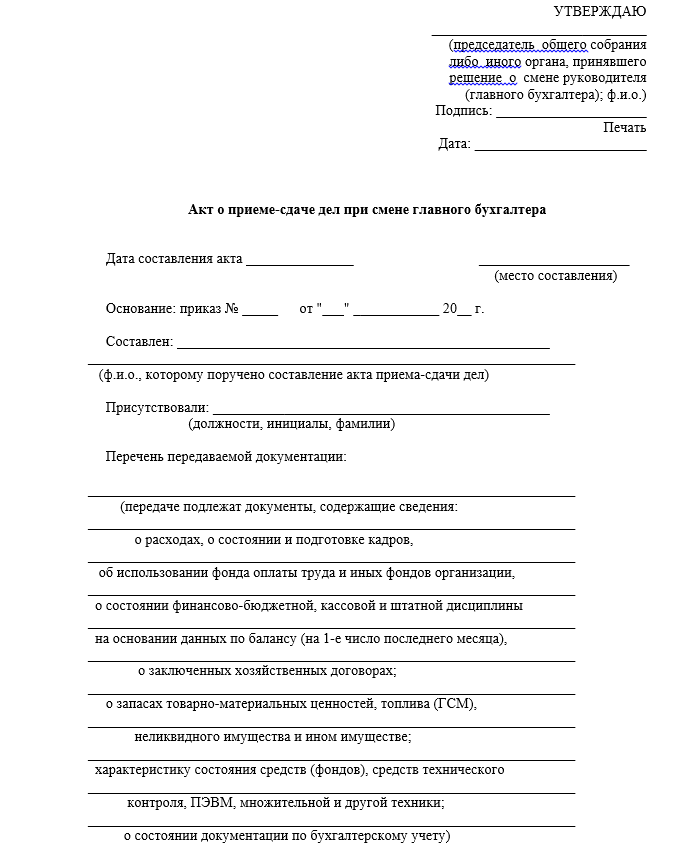

من المثير للاهتمام لجميع الأطراف توثيق عملية إحالة القضايا عند إقالة كبير المحاسبين بمحض إرادتهم. سيتمكن كل من الأخصائي الوارد والصادر من حماية أنفسهم من الرئيس والمفتشين بقائمة مفصلة من المستندات والمعلومات المدرجة في القانون. لذلك ، إذا نشأ سؤال حول ما يجب تضمينه في المستند النهائي ، فأنت بحاجة إلى استخدام قاعدة بسيطة: هناك قيد محاسبي - يجب أن يكون هناك مستند أساسي. بمعنى آخر ، إذا قام كبير المحاسبين في وقت من الأوقات بإدخال رقم في سجلات المحاسبة أو استخدامه لإعداد التقارير ، فيجب عليه تقديم الورقة التي تم أخذها منها للموظف الجديد الذي يتولى المنصب.

أولئك الذين لديهم خبرة في العمل كمحاسب أو مدقق يدركون جيدًا مقدار الوثائق والوثائق الأولية التي يتم تجميعها على أساسها والتي يمكن أن تتراكم في مؤسسة حتى لفترة قصيرة من العمل. حسنًا ، إذا نجحت الشركة مؤخرًا نسبيًا في اجتياز تدقيق وثائقي ، فإن المستندات تخضع للتحويل فقط للفترة اللاحقة بعد المراجعة. يمكنك ببساطة التعرف على الفعل الذي يتبع نتائج التدقيق للتأكد من أن السلف قد امتثل لجميع التعليمات المنصوص عليها فيه ودفع جميع الغرامات.

القائمة الرئيسية

بغض النظر عن تفاصيل المشروع ، هناك قائمة ثابتة من المستندات المنقولة والأشياء الثمينة التي يجب على كبير المحاسب نقلها عند الفصل:

- المستندات والتقارير النقدية ؛

- البيانات المصرفية؛

- سجلات المحاسبة وكشوف دوران المحاسبة ؛

- المستندات الواردة والصادرة لبنود المخزون ؛

- أعمال العمل المنجزة والخدمات المتلقاة ؛

- بطاقات الجرد للمحاسبة والإهلاك وحركة الأصول الثابتة وكشوف الجرد وقوائم الجرد الأخيرة ؛

- أعمال شطب الأشياء الثمينة وإكمال أو إعادة بناء الأصول الثابتة ؛

- التقارير المسبقة والوثائق الداعمة ؛

- المستندات الخاصة بالتمويل المستهدف أو الحكومي ، إذا كانت هذه العمليات قد تمت في الشركة ؛

- اتفاقيات القروض ومرفقاتها ؛

- بيانات الاستحقاق والدفع للموظفين ؛

- تقديرات وتقديرات التكلفة والخرائط التكنولوجية.

في عملية التحويل ، من الضروري أيضًا إصلاح الأرصدة في الحسابات المحاسبية اعتبارًا من تاريخ فصل المسؤولية المحدد في الأمر:

- رصيد الأموال النقدية والحسابات الجارية للمؤسسة ، ومن المستحسن إجراء مخزونهم المفاجئ على الفور ؛

- فك رموز الذمم المدينة والدائنة في سياق الأطراف المقابلة (مستهلكو منتجات الشركة وموردي السلع والخدمات) ؛

- أرصدة أو زيادة الإنفاق على المبالغ الخاضعة للمساءلة في سياق الأشخاص المسؤولين ماليًا ؛

عند صياغة القانون ، سيكون من المفيد إدخال معلومات تفيد بأن كبير المحاسبين الجدد على دراية بالترتيب الخاص بالسياسات المحاسبية ، والوصف الوظيفي لكبير المحاسبين ، واللوائح الخاصة بالمكافآت والحوافز للموظفين ، والاتفاقية الجماعية والميثاق من المشروع. أيضا ، يتم نقل جميع العناصر والأصول غير الملموسة المخزنة من قبل كبير المحاسبين السابق تحت التوقيع.

عينة من أجل قبول وتحويل حالة كبير المحاسبين:

صك قبول وتحويل القضايا من المركز الرئيسي:

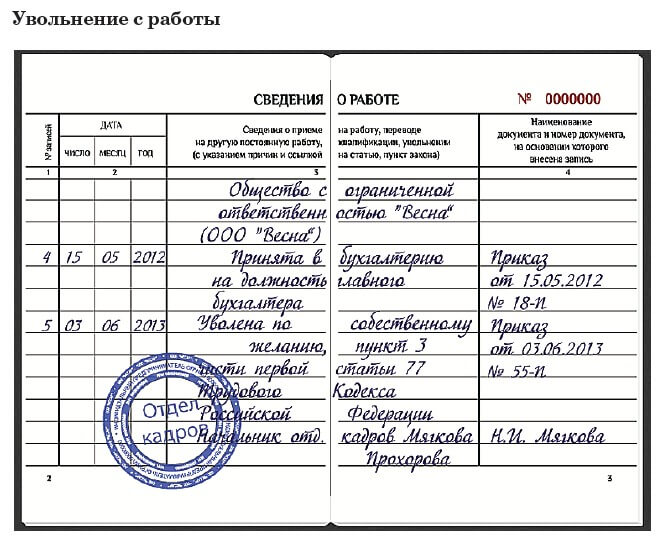

إدخال نموذج في كتاب العمل:

توقيت

إذا كانت الشركة التي يغادر منها كبير المحاسبين صغيرة جدًا ولم تتجاوز فترة نشاطها عامين ، فأنت بحاجة إلى نقل المستندات طوال فترة العمل. إذا كان مسار حياة الشركة أطول بكثير ، فيجب على أطراف النقل اتخاذ قرار بشأن عمق التحقق وجرد الأرشيف:

| تاريخ آخر شيك | فترة تقديم الوثيقة | يتمركز |

| قبل أقل من ثلاث سنوات | يتم نقل تقرير التدقيق الأصلي وكافة المستندات الخاصة بالفترة اللاحقة | فن. 113 قانون الضرائب للاتحاد الروسي |

| منذ ثلاث إلى خمس سنوات | لكامل الفترة من تاريخ آخر شيك | فن. 23 ، الفقرات. 8 ص .1 من قانون الضرائب للاتحاد الروسي |

| منذ أكثر من خمس سنوات أو أبدًا | لآخر خمس فترات إبلاغ سنوية كاملة | فن. 29402-منطقة حرة |

| بغض النظر عن التوقيت | يتم تسليم مستندات التخزين طويلة الأجل (من 10 سنوات) ، مثل الملفات الشخصية للموظفين وسجلات الرواتب ، طوال فترة تشغيل المؤسسة بالكامل | وسام وزارة الثقافة الروسية رقم 558 |

من غير المحتمل أن يكون لدى كبير المحاسبين جميع المستندات الأولية للمؤسسة في المخزن ، ولكن سيكون من المفيد معرفة شروط تخزينهم لإجراء جرد في الأقسام والمناطق في قسم المحاسبة. يحتاج الاختصاصي الجديد إلى تسليم الأوراق التي احتفظ بها كبير المحاسبين القديم شخصيًا.

التزام كبير المحاسبين المتقاعدين بنقل القضايا ينطبق فقط على تلك المستندات التي تكون تحت سيطرته المباشرة أو المقدمة إليه بموجب اتفاقية الحفظ الآمن.

ماذا أفعل إذا حدث نقص أثناء التحويل؟

من أهم أقسام قانون نقل القضايا انعكاس النقص والأخطاء في المستندات. بعد كل شيء ، غالبًا ما يتم اكتشاف عدم وجود مستندات أولية أو ثغرات في إكمالها أثناء تسليم المستندات. قد يكون هذا بمثابة سبب لعدم توقيع المحاسب الجديد على القانون. من الواضح أن التصحيح أو الترميم من مسؤولية الأخصائي السابق ، ولكن قد لا يكون لديه وقت للقيام بذلك قبل تاريخ الفصل أو رفضه إطلاقاً. ثم تحتاج إلى إخراج البيانات الخاصة بالعيوب والانتهاكات في المحاسبة ، وكذلك تخزين الوثائق ، في قسم منفصل أو إيجاد طريقة أخرى لإخطار الإدارة. القرار بشأن من سيصلح الأخطاء وكيف سيتم دفعها هو مسؤولية السلطات.

إذا لم يتم إحالة القضايا وفق القانون ، فمن وجد قصورا في حفظ التوثيق أو سلامة الابتدائي ، تقع المسؤولية على عاتق المحاسب المستقيل.

إذا لم يكن هناك من يتم تحويل الحالات إليه؟

إذا كانت رغبة كبير المحاسبين مفاجأة غير سارة لصاحب العمل ، فقد تنشأ صعوبات في البحث عن متخصص جديد ونقل الحالات بسلاسة. سيقوم الرئيس ببساطة بتخريب العملية من خلال عدم تعيين خليفة وعدم توقيع القانون بنفسه. وعلى الرغم من أنه يمكن اعتبار أفعاله بشكل غير مباشر محاولة لاحتجاز أحد المتخصصين ، إلا أنه سيكون من الصعب إثبات ذلك في نفس المحكمة. في الواقع ، لا توجد كلمة واحدة في قانون العمل حول كيفية تنظيم هذه العملية بالضبط ، حيث تُمنح المؤسسة الحرية الكاملة في هذه المسألة (المادة 8 من قانون العمل في الاتحاد الروسي).

يمكنك حماية نفسك جزئيًا بمساعدة مرؤوسيك ، لأن منصب كبير المحاسبين ، في أغلب الأحيان ، يعني وجود العديد من المحاسبين في الشركة. كل واحد منهم مسؤول عن مجال عمله ، وبفضل الموقف المخلص لهؤلاء الموظفين ، يمكنك محاولة التوقيع مع كل منهم على نسختك من قانون سلامة المستندات للفترات الحالية والسابقة.

إذا كانت المؤسسة كبيرة بما يكفي ، وكانت هناك خدمة أرشيفية في هيكلها ، فمن الأصح تسليم الأوراق إلى أمين المحفوظات. وعلى كل حال فالأفضل أن يقضي كبير المحاسبين فترة الإنذار البالغة أسبوعين في تدقيق الأمور وترتيبها حتى لو لم يكن هناك من يسلمها.

على عكس المدير المستقيل ، سيكون من الصعب على كبير المحاسبين نقل الأرشيف للتخزين إلى منظمة تابعة لجهة خارجية أو أخذ المستندات معه للتخزين المستقل.

الضرر المتعمد والمسؤولية

التخريب المتعمد على شكل إتلاف لأية أوراق من جانب الإدارة أمر غير محتمل ، لأن المسؤولية عن الانعكاس الموثوق للمعلومات المحاسبية والمسؤولية الإدارية عن انتهاكها تمتد إلى المدير إلى الحد نفسه. تتحدث معايير قانون الضرائب للاتحاد الروسي عن مسؤولية دافع الضرائب (تحتاج إلى فهم - الشركات) ، وقانون المخالفات الإدارية للاتحاد الروسي - من مسؤولية المسؤولين (أي رئيس و كبير المحاسبين). وبهذا المعنى ، يكون المدير وكبير المحاسبين "في نفس الفريق" ولن تضر السلطات بالمختص المغادر بهذه الطريقة.

ماذا ستكون مسئولا بعد المغادرة؟

كما في حالة الزعيم السابق ، فإن إقالة كبير المحاسبين لن يكون سببًا لنسيان كل شيء وشطب فترة العمل في الشركة من الحياة. على الأقل في السنوات القليلة القادمة. فيما يلي قائمة غير شاملة بالأسباب الأكثر شيوعًا:

| وثيقة تنظيمية | شرط | نوع المخالفة | تسقط بالتقادم |

| قانون الضرائب للاتحاد الروسي | فن. 120 | الانتهاكات الجسيمة في المحاسبة ، بما في ذلك تلك التي أدت إلى تقليل الضرائب (نقص المستندات الأولية أو التشويه المتعمد في البيانات والتقارير) | 3 سنوات من نهاية الفترة المشمولة بالتقرير (المادة 113 من قانون الضرائب للاتحاد الروسي) |

| فن. 122 | التأخر في سداد الضرائب | ||

| قانون الجرائم الإدارية للاتحاد الروسي | الفصل الخامس عشر | عقوبات بسبب انتهاك المواعيد النهائية للتسجيل ، والإبلاغ ، والتحريف في المحاسبة ، وسوء استخدام الأموال ، وما إلى ذلك. تشير هذه المقالة إلى المسؤولية الشخصية لمسؤولي المؤسسة. | عام واحد من تاريخ الاكتشاف (المادة 4.5 من قانون الجرائم الإدارية للاتحاد الروسي) |

| القانون الجنائي الروسي | فن. 198 | التهرب الضريبي | انتهاكات طفيفة - 24 شهرًا من تاريخ إثبات حقيقة ارتكاب جريمة ، متوسطة الخطورة - 6 سنوات ، خطيرة - 10 سنوات (المادة 78 من القانون الجنائي للاتحاد الروسي) |

| فن. 165 | الضرر الناجم عن خيانة الأمانة | ||

| فن. 201 | سوء التصرف | ||

| فن. 293 | موقف الإهمال تجاه العمل | ||

| فن. 327 | تزوير المستندات | ||

| قانون العمل للاتحاد الروسي | فن. 238 | الضرر المادي الناجم عن الخطأ المباشر من كبير المحاسبين (يتم فرضه على مبلغ متوسط الدخل الشهري ، إذا لم يتم ثني المسؤولية المادية الكاملة في عقد العمل ، المادة 241 من قانون العمل في الاتحاد الروسي) | سنة واحدة من تاريخ توضيح حقيقة الضرر (المادة 392 من قانون العمل في الاتحاد الروسي) |

حتى إذا تم الكشف عن وقائع الانتهاكات أو الجرائم الاقتصادية في المؤسسة بعد مغادرة كبير المحاسبين ، فلا يمكن تحميله المسؤولية إلا إذا كان هناك نية أو خطأ مباشر من الشخص المفصول.

المسؤولية تجاه صاحب العمل

إن الإمكانية المنصوص عليها في المادة 238 من قانون العمل في الاتحاد الروسي لاسترداد الضرر المادي من الموظف تنص فقط على حالات الضرر المالي المباشر الذي يمكن حسابه. موضوع الأرباح الضائعة ، المحبوب من قبل بعض أرباب العمل ، مستبعد تمامًا في قانون العمل في الاتحاد الروسي.

نظرًا لأن المادة 241 من قانون العمل للاتحاد الروسي تحدد مقدار المسؤولية على حجم متوسط الراتب ، ولم يتم تضمين كبير المحاسبين في قائمة الوظائف التي يمكن من خلالها إبرام اتفاق منفصل بشأن المسؤولية الكاملة ، لا يمكن تحديد الالتزام بالتعويض عن الضرر إلا في عقد العمل (المادة 243 من قانون العمل). ولكن حتى ذلك الحين ، يحتفظ الموظف بالحق في رفض حجب الضرر المادي عن الراتب. في مثل هذه الظروف ، سيضطر صاحب العمل لإثبات الحاجة إلى التعويض ومقدار الضرر في المحكمة (المادة 248 من قانون العمل).

التدقيق كوسيلة للتوفيق بين الطرفين

من غير المحتمل أن يقرر كبير المحاسبين فجأة فصله بمحض إرادته. وراء الصياغة المختصرة والمبسطة ، غالبًا ما يتم إخفاء فكرة تغيير الوظائف ، فضلاً عن عدم الرضا المتبادل المتراكم مع الإدارة ، لأسابيع أو شهور. في هذه الحالة ، قد يكون من المقبول لكلا الطرفين إجراء تدقيق لأنشطة المؤسسة خلال السنوات القليلة الماضية.

أولاً ، سيقوم المدققون بإجراء مراجعة كاملة لجميع الوثائق بدلاً من المراجعة الانتقائية ، والتي تتم ممارستها في النقل القياسي للقضايا بين المحاسبين. ثانيًا ، إذا تم العثور على أوجه قصور ، فسيتم إعطاء الشركة توصيات حول كيفية تصحيحها أو استعادة الأوراق المفقودة. ثالثًا ، بموجب اتفاقية مع شركة التدقيق ، سيتم إسناد المسؤولية عن جميع المخالفات الضريبية أو التشريعات الأخرى التي تم الكشف عنها لفترة المراجعة إلى المراجعين المعنيين.

النتيجة المالية للفصل (تعويض)

نظرًا لأن قانون العمل لا يميز بين كبار المحاسبين والموظفين الآخرين ، فإنهم أيضًا لا ينص على دفع تعويضات خاصة عند الفصل بإرادتهم الحرة. في يوم الفصل ، سيحصل كبير المحاسبين على راتب عن شهر عمل غير مكتمل ، ومتأخرات في المدفوعات أو مبالغ خاضعة للمساءلة ، إن وجدت ، وتعويضات عن أيام الإجازة غير المستخدمة (المادة 140 من قانون العمل).

يمكن تحديد تعويض مالي إضافي في اتفاقية جماعية أو عقد عمل مبرم مع أخصائي على أساس فردي. يعد إقالة كبير المحاسبين حدثًا مهمًا في المؤسسة. سيضمن التنظيم الكفء والعمل المتسق بشأن نقل القضايا عمل الشركة السلس في المستقبل ، ولن يكون للموظف المفصول سوى ذكريات جيدة عن مكان العمل السابق.

محامي بمجلس الحماية القانونية. متخصص في معالجة القضايا المتعلقة بالنزاعات العمالية. الدفاع في المحكمة ، وإعداد الدعاوى والمستندات التنظيمية الأخرى للسلطات التنظيمية.