المساعدة المالية: الطلب والمبلغ والدفع والضرائب

تشير المساعدة المالية إلى الخصومات ذات الطبيعة غير الإنتاجية. لا تنطبق على أداء المؤسسة. يتم توفير المساعدة المادية لكل من الموظفين في الشركة وأولئك الذين غادروا بالفعل. أيضًا ، يمكن إجراء المستحقات لصالح أطراف ثالثة لأسباب مختلفة منصوص عليها في التشريع. بعد ذلك ، سننظر بمزيد من التفصيل في من يحق له الحصول على المساعدة المادية ، وما هو الإجراء للحصول عليها.

أسباب الدفع

الأسباب التي قد تدفع من أجلها المساعدة المالية هي:

- رعاية الإجازة.

- التعويض عن الضرر الناجم عن أي طارئ.

- العطل.

- وفاة قريب للموظف ونحو ذلك.

لسبب واحد ، يتم إجراء استقطاعات لصالح معظم الموظفين أو جميعهم. على سبيل المثال ، هذا ينطبق على أجر الإجازة. إنها بمثابة مساعدة مالية لمرة واحدة. في حالات أخرى ، يُمنح البدل بشروط خاصة. على سبيل المثال ، يمكن للعامل أو أي شخص آخر التقدم للحصول على مساعدة مالية (سيتم تقديم عينة منها أدناه) عندما يصبح من الضروري شراء الأدوية أو دفن أحد الأقارب أو تلبية احتياجات أخرى. هذه الاستقطاعات ذات طبيعة اجتماعية.

قيمة

يتم تحديد مقدار المساعدة المالية من قبل رئيس الشركة. يمكن تحديد القيمة بالقيمة المطلقة أو تمثيلها بمبلغ مضاعف للراتب الرسمي ، مع مراعاة الحالة المحددة والقدرات المالية للمؤسسة. يمكن النص على الإجراء الذي يتم بموجبه تنفيذ الخصم في اتفاقية عمل أو اتفاقية جماعية. يعمل الدخل المستلم من الأنشطة الحالية للشركة كمصدر لدفع المساعدة المادية. يتم اتخاذ القرار بشأن الحاجة إلى توزيع المزايا النقدية في المؤسسة من قبل رئيسها.

الضرائب على المساعدة المادية

نظرًا لتنوع الأسباب التي تجعل من الممكن إجراء هذا النوع من الدفع ، غالبًا ما يكون لدى المحاسبين التجاريين أسئلة حول كيفية انعكاس هذه المبالغ في المحاسبة. يتم عرض المساعدة المالية في التقارير ، اعتمادًا على ما إذا كانت مثبتة في عقد العمل أم لا. لذلك ، سيتم الاعتراف بها كمصروفات غير تشغيلية وأخذها في الاعتبار على الحساب. 91.2 "نفقات أخرى" ، ما لم ينص على ذلك في الاتفاقية. إذا تم تحديد المساعدة المادية في العقد ، فهي تكلفة الراتب.

مزايا للموظفين السابقين

وفقًا لـ PBU 10/99 (الفقرتان 4 و 12) ، يتم تضمين هذه الخصومات في المصاريف غير التشغيلية. لذلك ، تنعكس في الحساب 91 - "مصاريف ومداخيل أخرى" ، الحساب الفرعي "مصاريف أخرى". نظرًا لأن هذه التكاليف لا تؤخذ في الاعتبار عند فرض ضرائب على الأرباح ، نظرًا لظهور اختلاف ثابت في محاسبة المؤسسة ، يجب عكس الالتزام الضريبي (الدائم). تم إصلاحه بواسطة Dt sc. 99 "ربح وخسارة" في المراسلات مع Kt sc. 68 ، مما يوضح حسابات المساهمات الإلزامية في الميزانية. لا تعتبر المساعدة المالية للموظف أجرًا عن عمله ولا تنطبق على مدفوعات التعويضات والحوافز. لذلك ، لا يخضع للبدلات المئوية والمعاملات الإقليمية ، التي يتم تحديدها للأشخاص الذين يمارسون أنشطتهم المهنية في المؤسسات الواقعة في مناطق أقصى الشمال والمعادلة لها.

يحمل

في الممارسة العملية ، غالبًا ما تنشأ المواقف عندما يتم تقديم مساعدة مادية للموظف وفقًا لسبب ما ، ولكن يجب تحصيل النفقة من دخله. يتم تحديد أنواع هذه الإيصالات التي يتم إجراء هذا الخصم منها في القائمة المقابلة. لذلك ، على سبيل المثال ، إذا تلقى المواطن مساعدة مادية فيما يتعلق بكارثة طبيعية ، أو سرقة ممتلكات ، أو حريق ، أو وفاة ، أو إصابة منه أو من أقاربه ، فلا يتم تحصيل النفقة منه. لا يخصم من البدل عند إبرام الزواج. لا يتم خصم النفقة إذا تم تخصيص مساعدة مادية عند ولادة الطفل.

التوثيق

نظرًا لعدم وجود شكل موحد ، تظهر بعض الصعوبات. وفقا للفن. 9 ، الفقرة 2 ، من القانون الاتحادي الذي يحكم المحاسبة ، يمكن قبول المستندات التي لم يتم تقديم نماذج خاصة لها إذا توفرت التفاصيل اللازمة. لذلك ، يمكن استحقاق المساعدة المادية للموظف عند استلام الطلب المناسب ، والذي يحتوي على:

- اسم الفعل.

- تاريخ إعداد.

- اسم الشركة.

- محتويات العملية.

- المؤشرات من الناحية النقدية والمادية.

- مواقف الموظفين المسؤولين عن المعاملة وصحة التسجيل وتوقيعاتهم الشخصية.

أسباب عدم التضمين في تكاليف العمالة

قبل تقديم الحجج القانونية ، يجب توضيح مفهوم الراتب ذاته. يتم تعريفه في الفن. 129 المعارف التقليدية. يتم الاعتراف بالأجور كنظام للعلاقات المرتبطة بإنشاء وتنفيذ المدفوعات للموظفين مقابل أنشطتهم المهنية بموجب القانون أو اللوائح الأخرى أو العقود الجماعية أو العمل والاتفاقيات والوثائق المحلية. يعتمد الراتب على المؤهل والجودة والكمية وتعقيد النشاط. لا تندرج المساعدة المالية ضمن هذه الفئة ، حيث إنها:

- ولا تنطبق على أداء الموظف لواجباته المهنية.

- لا ينطبق على أنشطة المؤسسة ككل الهادفة إلى اكتساب الفوائد. هذا يعني أنه لا يقلل من الوعاء الضريبي.

ينص قانون الضرائب على أن هذه المساعدة يتم إنشاؤها دون مراعاة تكاليف أي نوع من المكافآت ، باستثناء تلك المحددة في عقد العمل. وفقًا للكود ، لا تؤخذ مبالغ المساعدة المادية في الاعتبار عند حساب الوعاء الضريبي.

المساهمات في وحدة الاستخبارات المالية

كما لا يتم خصمها من المساعدة المالية المتراكمة. نظرًا لأنه موجه اجتماعيًا ولا يعتبر جزءًا من الراتب ، فإن الإعفاء من حجب المساهمة يتوافق مع المبادئ التي يتم بموجبها تنفيذ تأمين المعاشات التقاعدية. على وجه الخصوص ، يجب أن يتم تكوين معاش العمل في المقام الأول على حساب المبالغ ، والتي يتم تحديد مقدارها مع مراعاة مؤهلات الموظف ونوعية وتعقيد وظروف نشاطه المهني.

المساهمات في FSS

هذه الرسوم غير واجبة السداد على مدفوعات مثل:

- المساعدة المالية عند ولادة الطفل خلال السنة الأولى من حياته (لا تزيد عن 50 ألف لكل منهما).

- بدل لمواطن عانى في هجوم إرهابي على أراضي روسيا.

- المساعدة المالية للموظف في حالة وفاة قريبه.

- بدل بسبب كارثة طبيعية أو حالة طوارئ أخرى تسببت في ضرر مادي أو ضرر للصحة للمواطن.

من هذا المنطلق يمكننا أن نستنتج أنه يجب اقتطاع قسط التأمين من المبالغ المقدمة للأفراد لأسباب أخرى. يعتقد موظفو FSS أنه يجب إجراء استقطاعات من المساعدة المادية. ومع ذلك ، هناك وجهة نظر أخرى في هذا الشأن. يعتمد على الحجج التالية:

- أساس احتساب قسط التأمين هو الأجور (الدخل).

- لا تنطبق المساعدة المالية على هذا الدخل ، حيث لا يتم توفيرها عند حساب الراتب. عند منح المزايا ، لا تؤخذ نتائج أنشطة محددة للموظفين في الاعتبار.

- لا تؤخذ نفقات دفع المساعدة المادية في الحسبان عند إنشاء القاعدة الضريبية. هذا يرجع إلى حقيقة أنها لا تنتج من صندوق الأجور ، ولكن من صافي الدخل.

ويترتب على ذلك أنه في كل حالة محددة ، سيتعين على إدارة المؤسسة أن تقرر بشكل مستقل ما إذا كان من الضروري حجب أقساط التأمين من المزايا أم لا في الحالات التي لا ينص عليها القانون. عندما يتم اتخاذ قرار إيجابي ، فمن المرجح أن الرئيس سيضطر للدفاع عن أمره في المحكمة.

ضريبة الدخل الشخصية

في الفن. يحدد 217 من قانون الضرائب قائمة الدخل التي يتلقاها الموظفون الذين لا يخضعون للضرائب. وتشمل هذه ، على وجه الخصوص ، بالإضافة إلى المدفوعات المذكورة أعلاه ، مبالغ لا تتجاوز أربعة آلاف روبل في السنة.

يمكن أن يكون هذا ، على سبيل المثال ، راتب إجازة ، ومساعدة مالية في المواقف المالية الصعبة ، وموظفين سابقين متقاعدين ، وما إلى ذلك. سيتم اقتطاع ضريبة الدخل الشخصي من المبالغ التي تتجاوز 4 آلاف روبل في السنة.

المناقصة

يتم الاعتراف بالمساعدة المادية كدخل خاضع للضريبة بمعدل 13٪ ، إذا تم تجاوز الحد غير الخاضع للضريبة. يتم توفير الخصومات القياسية من قبل المنظمة التي تعمل كمصدر للدخل ، بناءً على اختيار الدافع وفقًا لطلبه الكتابي والمستندات التي تؤكد الحق في هذه الخصومات. إذا تم تقديم مساعدة نقدية للموظفين السابقين المتقاعدين ، فقد يتلقون هذه الخصومات بشرط أن يتقدموا قبل نهاية العام. إذا تم خصم الاستحقاق من حساب العامل كل شهر خلال السنة التقويمية ، يتم إجراء الاستقطاعات من بداية الفترة ذات الصلة. في الوقت نفسه ، يتم تخفيض المبلغ الإجمالي للمساعدة المادية بمقدار 4000 روبل (مبلغ غير خاضع للضريبة). في محاسبة ضريبة الدخل الشخصية ، التي تم حجبها من مبلغ يتجاوز 4 آلاف روبل ، يجب أن تنعكس في الإدخال التالي: Dt 70 (76) Kt 68، subaccount. "حسابات ضريبة الدخل الشخصي".

الفئات الفقيرة والضعيفة

يتم تزويد الأشخاص المدرجين في هذه الفئات بمساعدة مادية لمرة واحدة. يمكن تقديمها نقدًا أو عينيًا. يُدفع بدل المبلغ المقطوع من الميزانيات المحلية ، والاتحادية والإقليمية ، والأموال من خارج الميزانية في إطار البرامج المعتمدة من قبل سلطات الدولة المرخص لها سنويًا. هذه المبالغ معفاة أيضا من ضريبة الدخل الشخصي.

تقديم التقارير

وكلاء الضرائب - الشركات التي تعمل كمصدر لدفع الدخل المدرجة في الفن. المادة 217 ، الفقرة 8 ، مطلوبة للاحتفاظ بسجلات للمبالغ المقدمة ، بغض النظر عن حجمها. يتم تقديم المعلومات حول هذه الرسوم إلى السلطة المختصة في النموذج رقم 2-NDFL. في سياق ملء التقرير ، تشير المؤسسات إلى المبلغ الكامل لهذه المداخيل لكل أساس للفترة وخصم ضريبي لا يتجاوز 4 آلاف روبل. إذا تم استحقاق المساعدة لموظف سابق بمبلغ أقل من 4 آلاف روبل ، فيجب على المؤسسة تقديم معلومات حول هذا إلى مصلحة الضرائب في النموذج رقم 2 من ضريبة الدخل الشخصي.

استقطاعات الأرباح

حسب الفن. 270 ، الفقرتين 23 و 21 من قانون الضرائب ، لا يتم تضمين المساعدة المادية لموظفي المؤسسة ، بغض النظر عن أسسها ، ولا يتم أخذها في الاعتبار عند فرض الضرائب على الأرباح. ينطبق هذا الحكم بغض النظر عما إذا كانت الميزة منصوص عليها في اتفاقية العمل أو الاتفاقية الجماعية أم لا. من أجل تجنب التناقضات بين السجلات الضريبية والمحاسبية ، من غير المناسب تضمين المساعدة المادية في الوثائق التي تنظم نظام الأجور لنشاط العمل للموظفين. كما أن المصروفات التي تتعلق بتقديم المزايا للموظفين السابقين في المنظمة لا تقلل من مبلغ الربح المحاسبي. هذا يرجع إلى حقيقة أنه ، وفقا للفقرة 16 من الفن. 270 من قانون الضرائب ، عند تحديد الوعاء الضريبي ، لا يتم أخذ النفقات في شكل قيمة الممتلكات المنقولة مجانًا في الاعتبار. تشمل هذه الفئة الأعمال والخدمات والحقوق العينية والأوراق المالية والنقدية.

حزمة الوثائق

يجب على الموظف الذي يحتاج إلى أموال إضافية كتابة طلب للحصول على مساعدة مالية. يجب إرفاق المستندات التالية بهذه الورقة:

- عند وفاة أحد أفراد الأسرة - نسخة من شهادة الوفاة ، إذا لزم الأمر - نسخ من الأعمال التي تؤكد القرابة (شهادة الميلاد ، شهادة الزواج).

- قرارات سلطات الدولة ، شهادات من SES ، DEZ وسلطات أخرى تؤكد حقيقة حالة الطوارئ.

- الأوراق التي تثبت وقوع هجوم إرهابي على أراضي روسيا (على سبيل المثال ، شهادة من وزارة الشؤون الداخلية).

- شهادة ميلاد الطفل إذا لزم الأمر لتلقي نقود لإعاقته.

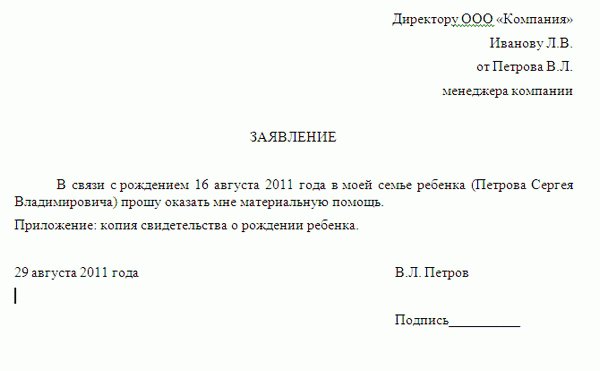

طلب مساعدة مالية: عينة

يجب أن يحتوي المستند على معلومات حول من يتم توجيه الطلب إليه ومن الذي يأتي منه. في أعلى اليمين ، يشار إلى الاسم الكامل. رئيس المؤسسة ، والمنصب ، واسم الشركة ، وكذلك الاسم الكامل. ومنصب الموظف. أدناه في المركز يجب أن تكتب كلمة "بيان". علاوة على ذلك ، يتم تقديم طلب لتقديم المساعدة المالية ، مع توضيح أسباب ذلك. كدليل على الأسباب ، يقدم الملحق قائمة بالوثائق التي تؤكد الظروف المشار إليها في المحتوى. يجب إرفاق نسخ من الأوراق بالطلب. في الجزء السفلي ، يتم وضع التوقيع وتاريخ التجميع. في النص ، يمكن لمقدم الطلب أيضًا تحديد المبلغ الذي يتوقعه.

بالإضافة إلى ذلك

وتجدر الإشارة إلى أن الإعانة النقدية ليست من واجبات المدير ، وأن حقيقة كتابة طلب ، مع الإشارة إلى مبلغ المساعدة المتوقعة ، وكذلك الظروف التي كانت بمثابة سبب للاستئناف ، لا تؤدي إلى التزام المدير بتلبية الطلب. لا يمكن استخدام مبلغ الاستحقاق المشار إليه في التطبيق إلا كدليل لصاحب العمل. يتم تحديد المبلغ النهائي من قبل الرئيس ، بناءً على الوضع المالي في المؤسسة وتعقيد ظروف مقدم الطلب. إذا قرر المدير منح الطلب ، يتم وضع أمر مناسب. بناءً على ذلك ، سيتلقى مقدم الطلب مبلغًا من المال في مكتب النقدية الخاص بالمؤسسة.

أخيرا

لا تحدد NC بوضوح من يجب الاعتراف به كأعضاء في عائلة الموظف. وفقا للفن. 2 من قانون الأسرة ، وهي تشمل الأطفال ، والآباء (بالتبني ، والآباء بالتبني) ، والأزواج. في هذه الحالة ، لا يهم حقيقة التعايش. تنص الفقرة 1 من المادة 11 من قانون الضرائب على استخدام مصطلحات ومفاهيم ومؤسسات الأسرة والقانون المدني وفروع القانون الأخرى بالمعنى الذي تُطبق فيه بشكل مباشر ، ما لم ينص القانون على خلاف ذلك. وهذا بدوره يعني أن المساعدة المادية المدفوعة لأفراد أسرة الموظف معفاة أيضًا من ضريبة الدخل الشخصي. يجب تقديم الأدلة المناسبة لدعم هذا الحق.