Ako vyplniť prihlášku do zjednodušeného daňového systému vo formulári č. 26.2-1

Medzi podnikateľskými subjektmi je veľmi populárny taký osobitný režim zdaňovania, akým je zjednodušený daňový systém. Nahradenie veľkých platieb do rozpočtu jednou daňou, vedenie daňových a účtovných záznamov podľa zjednodušenej schémy priťahuje pomerne veľké množstvo podnikateľov aj organizácií. Pozrime sa bližšie na to, ako prejsť na zjednodušený systém a vyplniť prihlášku do zjednodušeného daňového systému vo formulári č. 26.2-1.

Postup pri prechode na zjednodušený daňový systém

Na uplatnenie tohto špeciálneho režimu je potrebné skontrolovať, či subjekt spĺňa kritériá oprávnenosti. Všetky sú definované v daňovom zákonníku Ruskej federácie. Ak podnik spĺňa všetky stanovené požiadavky, má právo poslať žiadosť o prechod na zjednodušený daňový systém.

Normy zákona stanovujú dve možnosti, ako získať možnosť prejsť na zjednodušené zdaňovanie - pri registrácii v IFTS av určitom časovom rámci z iného daňového systému.

V prvom prípade daňovník predloží žiadosť o zjednodušený daňový systém pri registrácii fyzického podnikateľa alebo spoločnosti spolu s formulárom na získanie OGRN alebo OGRIP.

Dôležité! Nové spoločnosti a spoločnosti LLC daňového poriadku Ruskej federácie dostávajú čas na prechod na zjednodušený daňový systém vo výške jedného mesiaca od dátumu registrácie.

Okrem toho u nich nemôžete počas prechodu kontrolovať súlad s kritériami na uplatnenie tohto režimu. Ak v priebehu činnosti dôjde k porušeniu aspoň jedného z nich, podnikateľský subjekt sa bude musieť vrátiť k OSNO.

Dôležité! Za účelom prechodu z iného režimu na zjednodušené zdaňovanie daňový poriadok stanovuje lehotu na podanie žiadosti o zjednodušený daňový systém do 31. decembra predchádzajúceho roku jeho uplatňovania.

V tomto prípade musí záujemca od 1. októbra roku podania žiadosti zobraziť stanovené ukazovatele, ktoré zahŕňajú výnosy a peňažnú hodnotu dlhodobého majetku. Ďalej sa hodnoty porovnávajú so stanovenými normami, a ak nie sú vyššie ako oni, potom môže daňovník prejsť zo zjednodušeného daňového systému na OSNO.

Daňovníci uplatňujúci UTII môžu prejsť na zjednodušený daňový systém podaním žiadosti o zjednodušené zdanenie ako iné subjekty, avšak v záujme zamedzenia dvojitého zdanenia musia vopred oznámiť ukončenie predchádzajúceho režimu.

Ak sa spoločnosti nepáči USNO, môže tento systém dobrovoľne opustiť na konci roka zaslaním oznámenia Federálnej daňovej službe.

Žiadosť o zjednodušený daňový systém je možné podať osobne alebo prostredníctvom elektronickej správy dokumentov. Legislatíva pre ňu stanovuje formulár 26.2-1, ktorý je potrebné dodržiavať a pri vypĺňaní použiť príslušné pokyny.

Vzor vyplnenia žiadosti o prechod na zjednodušený daňový systém

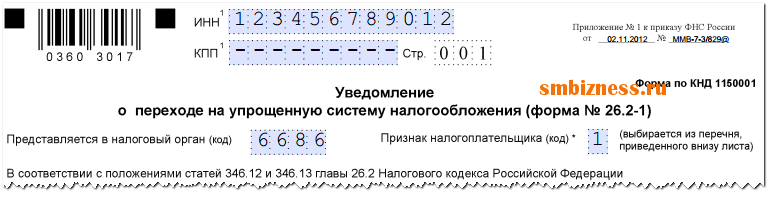

DIČ spoločnosti alebo fyzického podnikateľa sa uvádza v hornej časti formulára. Má 12 buniek. Keď je žiadosť vyplnená v mene spoločnosti, ktorej DIČ obsahuje 10 číslic, posledné dve bunky sú označené pomlčkou.

Ďalším krokom je uvedenie štvormiestneho kódu daňového úradu, ktorému sa táto žiadosť podáva.

Riadok „Znak daňovníka“ ukazuje, v akom časovom bode sa toto vyhlásenie robí:

- Ak sa predkladá spolu s balíkom dokumentov na štátnu registráciu spoločnosti alebo podnikateľa, musíte napísať sem "jeden".

- Ak žiadosť podáva firma alebo fyzická osoba, ktorá sa opätovne zaregistrovala po skoršej likvidácii, "2". Rovnaký kód sa uvádza, ak sa daňový systém zmení z UTII na USN.

- Ak zmenia akýkoľvek iný systém, okrem UTII, na zjednodušený, napíšte do tohto poľa "3".

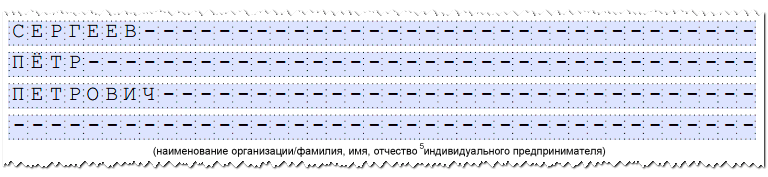

Potom sa uvedie celý názov spoločnosti podľa zakladajúcich dokumentov alebo celé meno. Fyzický podnikateľ podľa pasu alebo iného dokumentu potvrdzujúceho totožnosť.

Dôležité! Po vyplnení tohto poľa platí pravidlo. Názov firmy sa píše v jednom riadku, údaje podnikateľa - každé slovo z nového riadku. Potom sú všetky zostávajúce prázdne bunky prečiarknuté.

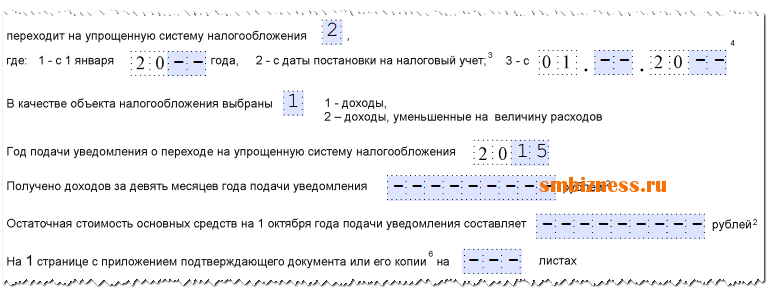

- Číslo 1" dávajú tí daňovníci, ktorí prechádzajú od 1. januára.

- číslo "2" využívajú firmy a podnikatelia, ktorí sa registrujú prvýkrát alebo sa preregistrujú po uzavretí.

- číslo "3" sa musí zaznamenať, keď daňovník prestane uplatňovať UTII a z tohto dôvodu prejde na zjednodušený daňový systém. V tomto prípade tu musíte určiť mesiac, od ktorého sa takýto prechod vykonáva.

Nasledujúci stĺpec označuje vybraný predmet zdanenia:

- kód "1" sa eviduje, ak sa výpočet dane bude vykonávať z príjmov.

- kód "2" ak z príjmov znížených o sumu vynaložených výdavkov. Potom musíte uviesť rok, v ktorom sa vypracuje žiadosť o prechod.

Údaje sa zadávajú do nasledujúcich polí v prípade, že sa vykonáva prechod na zjednodušený systém z iného režimu a v prihláške bolo v kolónke „Atribút platiteľa dane“ skôr zadané číslo „3“. Tu je potrebné uviesť, aký príjem ste dosiahli za 9 mesiacov v roku podania žiadosti, ako aj výšku zostatkovej ceny dlhodobého majetku.

Ak sa žiadosť podáva daňovej službe prostredníctvom dôveryhodného zástupcu spoločnosti alebo podnikateľa, musíte vo formulári uviesť počet listov, ktoré sú obsadené dokumentmi potvrdzujúcimi jeho autoritu.

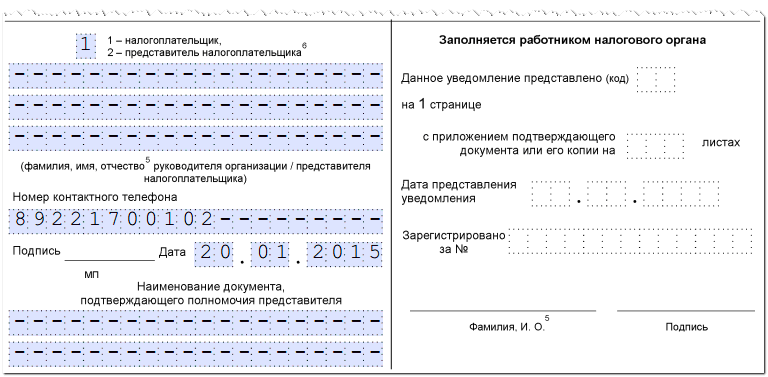

Nakoniec je formulár rozdelený na dve časti. Žiadateľ musí uviesť údaje iba vľavo. Tu je zaznamenané, kto presne podáva doklad daňovému úradu:

- "jeden" ak sa to robí osobne.

- "2"- ak prostredníctvom zástupcu.

Potom sa zaznamenajú presné údaje riaditeľa spoločnosti, podnikateľa alebo ich zástupcu a nalepí sa aj kontaktné číslo. Uvedené informácie sú potvrdené podpisom, a ak je k dispozícii, pečaťou. Všetky prázdne bunky v tejto časti musia byť prečiarknuté.

Pozor! Ak žiadosť vyplní individuálny podnikateľ, do poľa priezviska sa vložia pomlčky, pretože údaje o celom mene už boli zadané skôr.