Odvolanie hlavného účtovníka na jeho vlastnú žiadosť

Jeho význam pre podnik je často taký veľký, že postava hlavného účtovníka je oprávnene postavená na rovnakú úroveň ako hlava. Nie je prekvapujúce, že rozhodnutie o odvolaní hlavného účtovníka z vlastnej vôle nenechá tím a jeho hlavu ľahostajnými. Zákonník práce Ruskej federácie zároveň nevyčleňuje hlavného účtovníka od všeobecnej masy ostatných zamestnancov a neobsahuje špeciálne články na tému jeho prepustenia z vlastnej iniciatívy. Po napísaní vyhlásenia teda hlavný účtovník opustí pracovisko po 14 dňoch a nikto mu v tom nemôže legálne brániť (článok 80 Zákonníka práce Ruskej federácie).

Ani jeden článok Zákonníka práce Ruskej federácie neobsahuje ďalšie podmienky alebo prvky na prepustenie hlavného účtovníka podniku z osobnej iniciatívy. Výstražné obdobie a postupy nezávisia od organizačnej a právnej formy podniku alebo jeho formy vlastníctva.

Postup pri odovzdávaní vecí

Písomnou žiadosťou sa začína náročná a tŕnistá cesta presunu prípadov od odchádzajúceho zamestnanca na nového. Keďže zákon neobsahuje jasné požiadavky na obligatórnu povahu a formu úkonu prevzatia a odovzdania veci, je možné ho schváliť a upresniť podrobnosti procesu v príkaze prednostu (§ 8 Zákonníka práce Ruskej federácie):

- Úplné meno a funkcie účastníkov prevodu (za nástupcu možno vymenovať nového hlavného účtovníka, zástupcu, akéhokoľvek iného zamestnanca alebo samotného vedúceho podniku).

- Načasovanie a dokončenie postupu.

- Dátum oddelenia zodpovednosti (určuje sa posledné obdobie, ktoré musí úplne uzavrieť starý hlavný účtovník, vrátane posledného vykazovaného obdobia a jeho zoznamu).

- Rozsah problémov na overenie (súvaha, zostatky účtov, výkazy syntetického a analytického účtovníctva, členenie pohľadávok a záväzkov a pod.)

- Zoznam majetku, listín a iných cenín podliehajúcich úschove u nového vedúceho účtovníctva (originály vlastníckych listín, nosiče informácií o elektronických podpisoch, pečate a pečiatky, kľúče od trezorov a ich obsah).

- Údaje úradníkov oprávnených byť prítomní počas presunu.

- Forma konečného dokumentu.

Aj keď sa nový hlavný účtovník už našiel a je pripravený začať pracovať, nebude to stačiť na podpísanie aktu o prijatí a odovzdaní dokumentov. Faktom je, že podpis v takomto dokumente znamená prijatie všetkých dokumentov a cenností na uskladnenie a použitie, a to môže urobiť iba zamestnanec podniku. To znamená, že ku dňu podpisu aktu musí byť s osobou spísaná pracovná zmluva. Keďže dvaja hlavní účtovníci v jednom podniku sú nezmysel, je lepšie prijať kandidáta na pozíciu hlavného účtovníka za jeho zástupcu alebo niektorého z jeho zástupcov. A potom ho preložiť na už voľné miesto.

Ak si neželáte vytvárať personálne objednávky, potom môže samotný vedúci podpísať akt prevodu. Navyše odsek 1 čl. 7 402-FZ ho priamo zaväzuje organizovať bezpečnosť dokumentácie v podniku. Je potrebné mať na pamäti, že v tomto prípade budete musieť znova prejsť postupom prevodu. Teraz bude akt podpísaný medzi vedúcim a novým hlavným účtovníkom, ktorý nastúpil do funkcie. V opačnom prípade to nebude fungovať, aby bol zodpovedný za dokumenty a cennosti.

Čo by sa malo preniesť?

Pre všetky strany je zaujímavé zdokumentovať proces odovzdávania prípadov pri odvolaní hlavného účtovníka z vlastnej vôle. Prichádzajúci aj odchádzajúci špecialista sa budú môcť chrániť pred šéfom a inšpektormi podrobným zoznamom dokumentov a informácií uvedených v zákone. Preto, ak vyvstane otázka, čo by malo byť súčasťou konečného dokladu, musíte použiť jednoduché pravidlo: existuje účtovný zápis - musí existovať primárny doklad. Inými slovami, ak hlavný účtovník v určitom čase zapísal údaj do účtovných registrov alebo ho použil na vykazovanie, potom musí novému zamestnancovi, ktorý nastúpi do funkcie, predložiť papier, z ktorého bol prevzatý.

Tí, ktorí majú skúsenosti s prácou účtovníka alebo audítora, dobre vedia, koľko primárnej dokumentácie a dokumentácie zostavenej na jej základe sa môže v podniku nahromadiť aj počas krátkeho pracovného obdobia. Ak už dokumentárny audit v podniku prešiel relatívne nedávno, potom dokumenty podliehajú prevodu iba na nasledujúce obdobie po audite. S aktom sa môžete jednoducho zoznámiť podľa výsledkov auditu, aby ste sa uistili, že predchodca dodržal všetky pokyny v ňom uvedené a zaplatil všetky pokuty.

Hlavný zoznam

Bez ohľadu na špecifiká podniku existuje nemenný zoznam prevedených dokumentov a cenností, ktoré musí hlavný účtovník previesť pri prepustení:

- pokladničné doklady a správy;

- bankové výpisy;

- účtovné registre a obratové listy účtovníctva;

- došlé a odchádzajúce doklady k inventárnym položkám;

- vykonané práce a prijaté služby;

- inventárne karty účtovníctva, odpisov a pohybu dlhodobého majetku, inventárne listy a inventúrne súpisy poslednej inventarizácie;

- úkony odpisu cenností, dostavby alebo rekonštrukcie dlhodobého majetku;

- predbežné správy a podporné dokumenty;

- doklady o účelovom alebo štátnom financovaní, ak sa takéto operácie v spoločnosti uskutočnili;

- úverové zmluvy a ich prílohy;

- výkazy časového rozlíšenia a platby zamestnancom;

- odhady, odhady nákladov a technologické mapy.

Pri akte prevodu je tiež potrebné opraviť zostatky na účtovných účtoch ku dňu oddelenia zodpovednosti uvedenému v objednávke:

- zostatok finančných prostriedkov v hotovosti a na bežných účtoch podniku a je žiaduce okamžite vykonať ich náhlu inventarizáciu;

- dešifrovať pohľadávky a záväzky v kontexte protistrán (spotrebitelia produktov spoločnosti a dodávatelia tovarov a služieb);

- zostatky alebo nadmerné výdavky na zúčtovateľné sumy v súvislosti s hmotne zodpovednými osobami;

Pri tvorbe zákona by bolo vhodné zadať informáciu, že nový hlavný účtovník pozná poriadok účtovných zásad, náplň práce hlavného účtovníka, vyhlášku o odmenách a stimuloch pre zamestnancov, kolektívnu zmluvu a zriaďovaciu listinu. podniku. Pod podpisom sa prevedú aj všetky položky a nehmotný majetok, ktorý skladoval predchádzajúci hlavný účtovník.

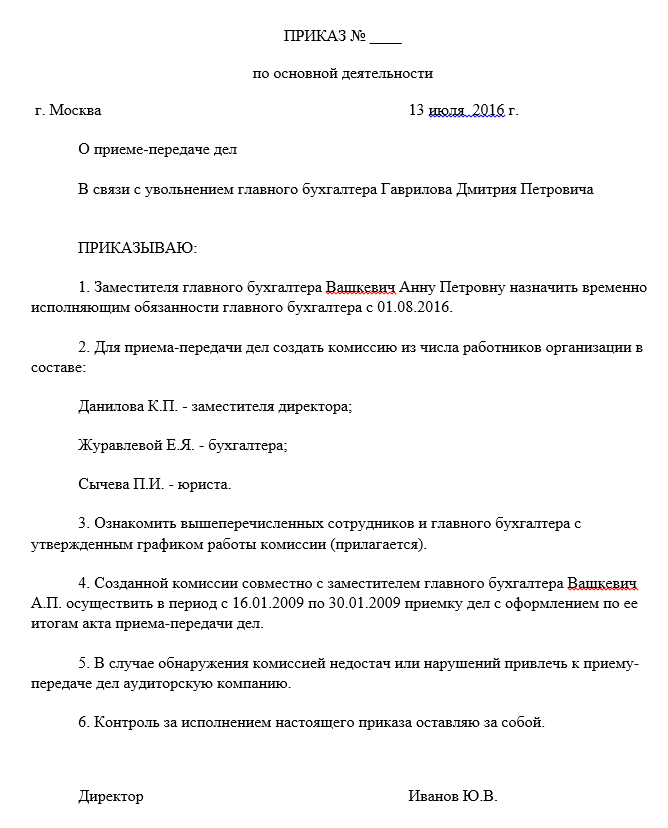

Vzor príkazu na prijatie a odovzdanie prípadu hlavného účtovníka:

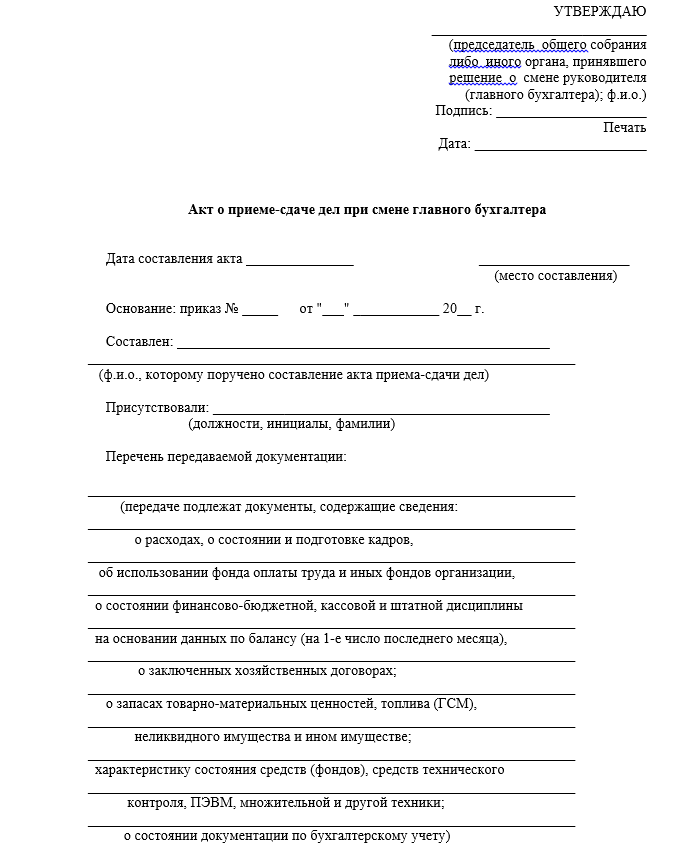

Akt o prijatí a odovzdaní prípadov ústredím:

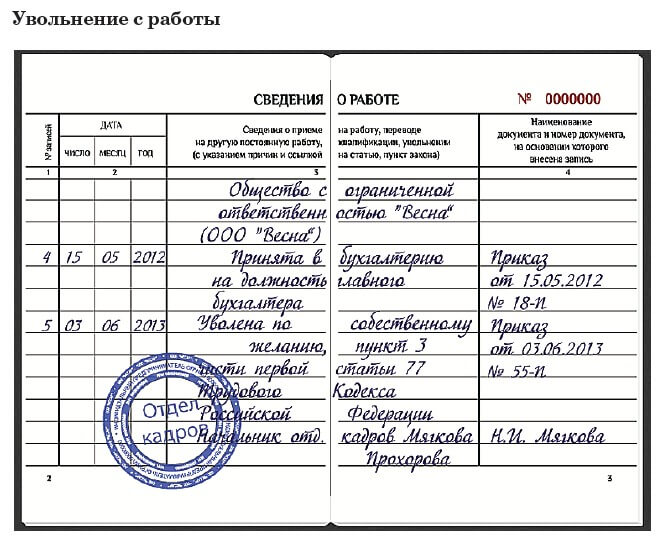

Vzorový záznam v pracovnom zošite:

Načasovanie

Ak je spoločnosť, z ktorej odchádza hlavný účtovník, pomerne mladá a doba jej činnosti nepresahuje niekoľko rokov, musíte previesť dokumenty na celé obdobie práce. Ak je životná cesta spoločnosti oveľa dlhšia, musia sa strany prevodu rozhodnúť o hĺbke overenia a inventarizácii archívu:

| Dátum poslednej kontroly | Lehota na predloženie dokumentu | Základňa |

| Pred menej ako tromi rokmi | Prenáša sa originál audítorskej správy a všetky dokumenty na nasledujúce obdobie | čl. 113 Daňového poriadku Ruskej federácie |

| Pred tromi až piatimi rokmi | Za celé obdobie od dátumu poslednej kontroly | čl. 23, ods. 8 s. 1 daňového poriadku Ruskej federácie |

| Pred viac ako piatimi rokmi alebo nikdy | Za posledných päť úplných ročných vykazovaných období | čl. 29 402-FZ |

| Bez ohľadu na načasovanie | Dlhodobo uchovávané dokumenty (od 10 rokov), ako sú osobné spisy zamestnancov a mzdová agenda, sa odovzdávajú po celú dobu prevádzky podniku. | Rozkaz Ministerstva kultúry Ruska č. 558 |

Je nepravdepodobné, že hlavný účtovník má v sklade absolútne všetky primárne dokumenty podniku, ale bude užitočné poznať podmienky ich skladovania na vykonanie inventarizácie v oddeleniach a na miestach v účtovnom oddelení. Nový špecialista musí odovzdať iba tie papiere, ktoré osobne viedol starý hlavný účtovník.

Povinnosť odstupujúceho hlavného účtovníka previesť prípady sa vzťahuje len na tie dokumenty, ktoré sú pod jeho priamou kontrolou alebo sú mu poskytnuté na základe zmluvy o úschove.

Čo mám robiť, ak sa počas prevodu vyskytne nedostatok?

Jednou z najdôležitejších častí aktu odovzdávania vecí je premietnutie nedostatkov a chýb v dokumentoch. Často sa totiž práve pri doručovaní dokumentov zistí absencia primárnych dokumentov alebo medzery v ich vypĺňaní. To môže slúžiť ako dôvod, aby nový účtovník nepodpísal akt. Je jasné, že za opravu alebo obnovu zodpovedá bývalý odborník, ale nemusí to urobiť pred dátumom prepustenia alebo to vôbec odmietnuť. Potom musíte vyňať údaje o nedostatkoch a porušeniach v účtovníctve, ako aj o uložení dokumentácie, v samostatnej sekcii alebo nájsť iný spôsob, ako upozorniť vedenie. Rozhodnutie o tom, kto chyby opraví a akým spôsobom bude zaplatené, je v kompetencii úradov.

Ak sa prípady nepostúpia podľa zákona, bez ohľadu na to, kto zistí nedostatky vo vedení dokumentácie alebo bezpečnosti primára, zodpovednosť pripadne na odstúpeného hlavného účtovníka.

Ak nie je komu postúpiť prípady?

Ak bola vlastná túžba hlavného účtovníka pre zamestnávateľa nepríjemným prekvapením, môžu nastať ťažkosti s hľadaním nového špecialistu a hladkým prevodom prípadov. Šéf jednoducho sabotuje proces tým, že nevymenuje nástupcu a sám akt nepodpíše. A hoci jeho počínanie možno nepriamo považovať za pokus o zadržanie špecialistu, na tom istom súde to bude problematické dokázať. V Zákonníku práce skutočne nie je ani slovo o tom, ako presne by sa mal tento proces organizovať, podnik má v tejto veci úplnú voľnosť (článok 8 Zákonníka práce Ruskej federácie).

Čiastočne sa môžete chrániť pomocou svojich podriadených, pretože pozícia hlavného účtovníka najčastejšie znamená prítomnosť niekoľkých ďalších účtovníkov v spoločnosti. Každý z nich je zodpovedný za svoju vlastnú oblasť práce a s lojálnym prístupom týchto zamestnancov sa môžete pokúsiť podpísať s každým z nich svoju kópiu zákona o integrite dokumentov za súčasné a predchádzajúce obdobie.

Ak je podnik dostatočne veľký a v jeho štruktúre je archívna služba, potom je najvhodnejšie odovzdať dokumenty archivárovi. Každopádne dvojtýždňovú lehotu varovania hlavnej účtovníčky je lepšie venovať kontrole a dávať do poriadku všetky prípady, aj keď ich nemá kto odovzdať.

Na rozdiel od odstupujúceho manažéra bude pre hlavného účtovníka ťažké presunúť archív na uloženie do organizácie tretej strany alebo vziať so sebou dokumenty na nezávislé uloženie.

Úmyselná ujma a zodpovednosť

Úmyselné ničnerobenie v podobe zničenia akýchkoľvek papierov zo strany vedenia je nepravdepodobné, pretože zodpovednosť za spoľahlivé premietnutie účtovných informácií a administratívna zodpovednosť za ich porušenie sa v rovnakej miere vzťahuje na riaditeľa. Normy daňového poriadku Ruskej federácie hovoria o zodpovednosti daňovníka (musíte pochopiť - podniky) a Kódexu správnych deliktov Ruskej federácie - o zodpovednosti úradníkov (t. j. vedúceho aj. hlavný účtovník). Čiže v tomto zmysle sú riaditeľ a hlavný účtovník „v jednom tíme“ a úrady takto odídenému špecialistovi neublížia.

Za čo budete po odchode zodpovedný?

Rovnako ako v prípade bývalého šéfa, ani odvolanie hlavného účtovníka nebude dôvodom na to, aby ste na všetko zabudli a odškrtli si obdobie práce vo firme zo života. Aspoň na najbližšie roky. Tu je neúplný zoznam najbežnejších dôvodov:

| Regulačný dokument | Článok | Typ porušenia | premlčacia lehota |

| Daňový poriadok Ruskej federácie | čl. 120 | Hrubé porušenia v účtovníctve vrátane tých, ktoré viedli k podhodnoteniu daní (chýbajúce primárne dokumenty alebo úmyselné skreslenie vo výkazoch a správach) | 3 roky od konca vykazovaného obdobia (článok 113 daňového poriadku Ruskej federácie) |

| čl. 122 | Oneskorené platenie daní | ||

| Kódex správnych deliktov Ruskej federácie | Kapitola 15 | Pokuty za porušenie lehôt na evidenciu, nahlásenie, skresľovanie údajov v účtovníctve, zneužitie finančných prostriedkov a pod. Z tohto článku vyplýva osobná zodpovednosť úradníkov podniku. | 1 rok odo dňa zistenia (článok 4.5 Kódexu správnych deliktov Ruskej federácie) |

| Ruský trestný zákonník | čl. 198 | Daňové úniky | Menšie porušenia - 24 mesiacov odo dňa zistenia spáchania trestného činu, stredná závažnosť - 6 rokov, závažné - 10 rokov (článok 78 Trestného zákona Ruskej federácie) |

| čl. 165 | Škoda spôsobená porušením dôvery | ||

| čl. 201 | Nesprávny postup | ||

| čl. 293 | Nedbalý prístup k práci | ||

| čl. 327 | Falšovanie dokladov | ||

| Zákonník práce Ruskej federácie | čl. 238 | Materiálne škody v dôsledku priameho zavinenia hlavného účtovníka (účtované vo výške priemerného mesačného platu, ak pracovná zmluva neodrádza od plnej zodpovednosti, článok 241 Zákonníka práce Ruskej federácie) | 1 rok odo dňa objasnenia skutočnosti o škode (článok 392 Zákonníka práce Ruskej federácie) |

Aj keď po odchode hlavného účtovníka boli v podniku odhalené skutočnosti o priestupkoch alebo ekonomických trestných činoch, môže byť braný na zodpovednosť iba v prípade, že ide o úmysel alebo priame zavinenie prepustenej osoby.

Finančná zodpovednosť voči zamestnávateľovi

Možnosť vymáhania materiálnej škody od zamestnanca stanovená v článku 238 Zákonníka práce Ruskej federácie poskytuje iba prípady priamej, vyčísliteľnej finančnej škody. Obľúbenou témou niektorých zamestnávateľov je ušlý zisk v Zákonníku práce Ruskej federácie je úplne vylúčený.

Keďže článok 241 Zákonníka práce Ruskej federácie obmedzuje výšku zodpovednosti na výšku priemerného platu a hlavný účtovník nie je zaradený do zoznamu pozícií, s ktorými je možné uzavrieť samostatnú dohodu o plnej zodpovednosti, povinnosť nahradiť škodu môže byť ustanovená len v pracovnej zmluve (§ 243 Zákonníka práce). Zamestnanec si však aj potom zachováva právo odmietnuť zadržanie materiálnej škody zo mzdy. Za takýchto okolností bude zamestnávateľ nútený preukázať potrebu náhrady škody a výšku škody na súde (článok 248 Zákonníka práce).

Audit ako spôsob zmierenia strán

Je nepravdepodobné, že by sa hlavný účtovník náhle rozhodol prepustiť z vlastnej vôle. Za stručnou a zjednodušenou formuláciou sa často týždne či mesiace skrýva myšlienka na zmenu zamestnania, ako aj nahromadená vzájomná nespokojnosť s vedením. V tomto prípade môže byť pre obe strany prijateľné vykonať audit činností podniku za posledných niekoľko rokov.

Po prvé, audítori vykonajú úplnú kontrolu celej dokumentácie namiesto selektívnej kontroly, ktorá sa praktizuje pri štandardnom prenose prípadov medzi účtovníkmi. Po druhé, ak sa zistia nedostatky, spoločnosti budú poskytnuté odporúčania, ako ich opraviť alebo obnoviť chýbajúce dokumenty. Po tretie, na základe dohody s audítorskou spoločnosťou bude zodpovednosť za všetky zistené porušenia daňových alebo iných právnych predpisov za kontrolované obdobie zverená zainteresovaným audítorom.

Finančný výsledok prepustenia (kompenzácia)

Keďže Zákonník práce nevyčleňuje hlavných účtovníkov medzi ostatných zamestnancov, neustanovuje ani osobitné vyplácanie náhrad pri prepustení z vlastnej vôle. V deň prepustenia dostane hlavný účtovník mzdu za neúplný odpracovaný mesiac, nedoplatky na platbách alebo prípadné zúčtovateľné sumy a náhradu za nevyužité dni dovolenky (článok 140 Zákonníka práce).

Dodatočnú finančnú náhradu je možné predpísať v kolektívnej zmluve alebo v pracovnej zmluve uzatvorenej s odborníkom na individuálnom základe. Odvolanie hlavného účtovníka je významnou udalosťou v podniku. Kompetentná organizácia a dôsledná práca na odovzdávaní prípadov zabezpečia spoločnosti v budúcnosti bezproblémovú prácu a prepustený zamestnanec bude mať na predchádzajúce pôsobisko len dobré spomienky.

Právnik zboru právnej ochrany. Špecializuje sa na riešenie prípadov súvisiacich s pracovnými spormi. Obhajoba na súde, príprava nárokov a iných regulačných dokumentov regulačným orgánom.