Finančná pomoc: žiadosť, výška, platba a zdanenie

Finančná pomoc sa týka odpočtov neproduktívnej povahy. Nevzťahuje sa na výkon podniku. Poskytovanie materiálnej pomoci sa poskytuje tak zamestnancom v podniku, ako aj tým, ktorí už odišli. Časové rozlíšenie je tiež možné vykonať v prospech tretích strán z rôznych dôvodov ustanovených v právnych predpisoch. Ďalej podrobnejšie zvážime, kto má nárok na materiálnu pomoc, aký je postup pri jej získaní.

Dôvody pre platby

Dôvody, pre ktoré možno vyplatiť finančnú pomoc, sú:

- Starostlivosť o dovolenku.

- Náhrada škody spôsobenej akoukoľvek mimoriadnou udalosťou.

- Prázdniny.

- Smrť príbuzného zamestnanca a pod.

Z jedného dôvodu sa zrážky vykonávajú v prospech väčšiny alebo všetkých zamestnancov. Týka sa to napríklad platenia dovolenky. Pôsobí ako jednorazová finančná pomoc. V ostatných prípadoch sa príspevok poskytuje za osobitných podmienok. Napríklad pracovník alebo iná osoba môže požiadať o finančnú pomoc (jeho vzor bude uvedený nižšie), keď bude potrebné kúpiť lieky, pochovať príbuzného alebo uspokojiť iné potreby. Takéto odpočty majú sociálny charakter.

Hodnota

Výšku finančnej výpomoci stanovuje vedúci spoločnosti. Hodnota môže byť určená v absolútnom vyjadrení alebo môže byť vyjadrená sumou, ktorá je násobkom oficiálneho platu, berúc do úvahy konkrétny prípad a finančné možnosti podniku. Postup, v súlade s ktorým sa vykonáva odpočet, môže byť ustanovený v pracovnej alebo kolektívnej zmluve. Príjem z bežnej činnosti spoločnosti slúži ako zdroj na výplatu materiálnej pomoci. O potrebe rozdeľovania peňažných dávok v podniku rozhoduje jeho vedúci.

Zdaňovanie materiálnej pomoci

Vzhľadom na rôzne dôvody, prečo je možné uskutočniť tento typ platby, majú účtovníci často otázky, ako sa tieto sumy premietajú do účtovníctva. Finančná pomoc sa vo výkazoch uvádza v závislosti od toho, či je ustanovená v pracovnej zmluve alebo nie. Bude teda uznaný ako neprevádzkový náklad a zohľadnený na účte. 91.2 „Ostatné výdavky“, pokiaľ nie je uvedené v zmluve. Ak je v zmluve predpísaná materiálna pomoc, potom sú to náklady na mzdu.

Benefity pre bývalých zamestnancov

Podľa PBU 10/99 (odseky 4 a 12) sú takéto zrážky zahrnuté do neprevádzkových nákladov. Preto sa premietnu na účet 91 – „Ostatné náklady a výnosy“, podúčet „Ostatné výdavky“. Keďže tieto náklady sa pri zdaňovaní ziskov nezohľadňujú, z dôvodu neustáleho rozdielu v účtovníctve podniku by sa mala zohľadniť daňová (trvalá) povinnosť. Opravuje ho Dt sc. 99 „Zisk a strata“ v korešpondencii s Kt sc. 68, ktorý uvádza výpočty povinných odvodov do rozpočtu. Peňažná výpomoc zamestnancovi sa nepovažuje za odmenu za jeho prácu a nevzťahuje sa na odmeny a stimuly. Nepodlieha preto percentuálnym príplatkom a regionálnym koeficientom, ktoré sú stanovené pre osoby, ktoré vykonávajú svoju profesionálnu činnosť v podnikoch nachádzajúcich sa v regiónoch Ďalekého severu a ktoré sa im prirovnávajú.

Drží

V praxi často nastávajú situácie, keď hmotná pomoc zamestnancovi z nejakého dôvodu patrí, ale výživné by sa malo vyberať z jeho príjmu. Typy týchto príjmov, z ktorých sa takýto odpočet vykonáva, sú stanovené v príslušnom zozname. Ak teda napríklad občan dostane od neho alebo jeho príbuzných materiálnu pomoc v súvislosti so živelnou pohromou, krádežou majetku, požiarom, smrťou, zranením, výživné sa od nej nevyberá. Z príspevku splatného pri uzavretí manželstva sa nevykonáva žiadna zrážka. Výživné sa nezráža, ak sa pridelí materiálna pomoc pri narodení dieťaťa.

Dokumentovanie

Keďže neexistuje jednotná forma, vznikajú určité ťažkosti. V súlade s čl. 9, odsek 2, federálny zákon o účtovníctve, dokumenty, pre ktoré nie sú poskytnuté špeciálne formuláre, môžu byť akceptované, ak sú k dispozícii potrebné podrobnosti. Materiálna pomoc zamestnancovi sa preto môže nahromadiť po prijatí príslušnej objednávky, ktorá obsahuje:

- Názov činu.

- Dátum prípravy.

- Meno spoločnosti.

- Obsah prevádzky.

- Ukazovatele v peňažnom a fyzickom vyjadrení.

- Pozície zamestnancov zodpovedných za transakciu a správnosť registrácie, ako aj ich osobné podpisy.

Dôvody nezahrnutia do nákladov práce

Pred uvedením právnych argumentov by sa mal objasniť samotný pojem plat. Definuje sa v čl. 129 TK. Odmeňovanie je uznané ako systém vzťahov, ktoré sú spojené so vznikom a realizáciou platieb zamestnancom za ich profesionálnu činnosť podľa zákona, iných predpisov, kolektívnych alebo pracovných zmlúv, dohôd, miestnych dokumentov. Mzda závisí od kvalifikácie, kvality, množstva a náročnosti činnosti. Finančná pomoc nepatrí do tejto kategórie, pretože:

- Nevzťahuje sa na plnenie pracovných povinností zamestnanca.

- Nevzťahuje sa na činnosti podniku ako celku zamerané na získanie výhod. To znamená, že neznižuje základ dane.

Daňový poriadok stanovuje, že takáto pomoc sa tvorí bez zohľadnenia nákladov na akékoľvek druhy odmien, s výnimkou tých, ktoré sú uvedené v pracovnej zmluve. Na sumy hmotnej pomoci sa podľa zákonníka pri výpočte základu dane neprihliada.

Príspevky do FIU

Taktiež sa neodpočítavajú od časovo rozlíšenej finančnej pomoci. Keďže má sociálny rozmer a nepovažuje sa za súčasť mzdy, oslobodenie od zrážania príspevku je v súlade so zásadami, podľa ktorých sa vykonáva dôchodkové poistenie. Pracovný dôchodok by sa mal tvoriť predovšetkým na úkor súm, ktorých výška sa stanovuje s prihliadnutím na kvalifikáciu zamestnanca, kvalitu, zložitosť a podmienky jeho profesionálnej činnosti.

Príspevky do FSS

Tieto poplatky sa neplatia pri platbách, ako sú:

- Finančná pomoc pri narodení dieťaťa počas prvého roku jeho života (nie viac ako 50 000 pre každého).

- Príspevok pre občana, ktorý utrpel pri teroristickom útoku na území Ruska.

- Finančná pomoc zamestnancovi v prípade smrti jeho príbuzného.

- Príspevok z dôvodu živelnej pohromy alebo inej mimoriadnej udalosti, ktorá spôsobila občanovi materiálnu škodu alebo ujmu na zdraví.

Z toho môžeme vyvodiť záver, že poistné by sa malo zraziť zo súm poskytovaných fyzickým osobám z iných dôvodov. Zamestnanci FSS sa domnievajú, že zrážky z materiálnej pomoci by sa mali vykonávať. Na túto vec však existuje aj iný uhol pohľadu. Je založená na nasledujúcich argumentoch:

- Základom pre výpočet poistného je mzda (príjem).

- Peňažná výpomoc sa na takýto príjem nevzťahuje, keďže sa s ním nepočíta pri výpočte mzdy. Pri poskytovaní benefitov sa neprihliada na výsledky konkrétnych činností zamestnancov.

- Na výdavky na výplatu vecnej pomoci sa pri zisťovaní základu dane neprihliada. Je to spôsobené tým, že sa nevyrábajú z mzdového fondu, ale z čistého príjmu.

Z toho vyplýva, že v každej konkrétnej situácii bude musieť vedenie podniku samostatne rozhodnúť, či je potrebné zrážať poistné z dávok alebo nie v prípadoch, ktoré zákon neustanovuje. Ak padne kladné rozhodnutie, je pravdepodobné, že šéf bude musieť svoj príkaz obhájiť na súde.

daň z príjmu

V čl. 217 daňového poriadku ustanovuje zoznam príjmov zamestnancov, ktoré nepodliehajú zdaneniu. Tieto najmä okrem vyššie uvedených platieb zahŕňajú sumy nepresahujúce štyri tisíce rubľov ročne.

Môže to byť napríklad preplatenie dovolenky, finančná pomoc v ťažkých finančných situáciách, bývalí zamestnanci na dôchodku atď. Daň z príjmu fyzických osôb sa bude zrážať zo súm presahujúcich 4 000 rubľov ročne.

Ponuka

Hmotná výpomoc sa pri prekročení nezdaniteľnej hranice uznáva ako príjem podliehajúci zdaneniu sadzbou 13 %. Štandardné zrážky poskytuje organizácia, ktorá pôsobí ako zdroj príjmu, podľa výberu platiteľa v súlade s jeho písomnou žiadosťou a dokladmi, ktoré potvrdzujú nárok na tieto zrážky. Ak sa bývalým zamestnancom, ktorí sú dôchodcami, poskytuje peňažná pomoc, môžu tieto zrážky získať, ak o to požiadajú do konca roka. Ak sa dávka zráža pracovníkovi na účet každý mesiac v priebehu kalendárneho roka, zrážky sa vykonávajú od začiatku rozhodujúceho obdobia. Zároveň sa celková výška materiálnej pomoci zníži o 4 000 rubľov (nezdaniteľná suma). V účtovníctve dane z príjmov fyzických osôb, ktorá sa zráža zo sumy presahujúcej 4 000 rubľov, by sa malo odraziť v tomto zázname: Dt 70 (76) Kt 68, podúčet. „Výpočty dane z príjmu fyzických osôb“.

Chudobné a zraniteľné kategórie

Osobám zaradeným do týchto kategórií sa poskytuje jednorazová materiálna pomoc. Môže byť poskytnutá v hotovosti alebo v naturáliách. Jednorazový príspevok sa vypláca z miestnych, federálnych a regionálnych rozpočtov, mimorozpočtových fondov v rámci programov, ktoré každoročne schvaľujú oprávnené štátne orgány. Takéto sumy sú oslobodené aj od dane z príjmov fyzických osôb.

Poskytovanie správ

Daňoví agenti - podniky pôsobiace ako zdroj výplaty príjmov uvedené v čl. 217 ods. 8 sú povinní viesť evidenciu o poskytnutých sumách bez ohľadu na ich výšku. Informácie o týchto poplatkoch sa poskytujú príslušnému orgánu vo formulári č. 2-NDFL. V priebehu vypĺňania výkazov podniky uvádzajú plnú výšku týchto príjmov pre každý základ za obdobie a daňový odpočet nepresahujúci 4 000 rubľov. Ak pomoc pripadne bývalému zamestnancovi vo výške menej ako 4 000 rubľov, podnik musí o tom poskytnúť informácie daňovému úradu vo formulári č. 2 dane z príjmu fyzických osôb.

Zrážky zo zisku

Podľa čl. 270, odseky 23 a 21 daňového poriadku, materiálna pomoc zamestnancom podniku, bez ohľadu na jej dôvody, sa nezahŕňa a nezohľadňuje pri zdaňovaní zisku. Toto ustanovenie platí bez ohľadu na to, či je dávka ustanovená v pracovnej alebo kolektívnej zmluve alebo nie. Aby sa predišlo nezrovnalostiam medzi daňovou a účtovnou evidenciou, je nevhodné zahrnúť vecnú pomoc do dokumentácie upravujúcej systém odmeňovania za pracovnú činnosť zamestnancov. Výdavky, ktoré sa týkajú poskytovania benefitov bývalým zamestnancom organizácie, taktiež neznižujú výšku účtovného zisku. Je to spôsobené tým, že podľa odseku 16 čl. 270 daňového poriadku sa pri zisťovaní základu dane neprihliada na výdavky v podobe hodnoty bezodplatne prevedeného majetku. Táto kategória zahŕňa práce, služby, vecné práva, ako aj cenné papiere a hotovosť.

Balík dokumentov

Zamestnanec, ktorý potrebuje ďalšie finančné prostriedky, musí napísať žiadosť o finančnú pomoc. K tomuto dokumentu musia byť priložené tieto dokumenty:

- Pri úmrtí člena rodiny - kópia úmrtného listu, ak je to potrebné - kópie aktov potvrdzujúcich príbuzenstvo (rodný list, sobášny list).

- Rozhodnutia štátnych orgánov, osvedčenia SES, DEZ a iných orgánov potvrdzujúce mimoriadnu situáciu.

- Doklady potvrdzujúce výskyt teroristického útoku na území Ruska (napríklad osvedčenie ministerstva vnútra).

- Rodný list dieťaťa v prípade potreby dostane peniaze na jeho výživu.

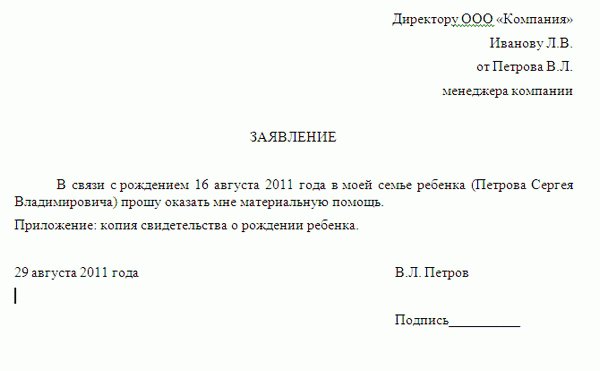

Žiadosť o finančnú pomoc: vzor

Dokument by mal obsahovať informácie o tom, komu je žiadosť určená a od koho pochádza. Vpravo hore je uvedené celé meno. vedúci podniku, funkcia, názov spoločnosti, ako aj celé meno. a postavenie zamestnanca. Nižšie v strede by malo byť napísané slovo „vyhlásenie“. Ďalej je podaná žiadosť o poskytnutie finančnej pomoci s uvedením dôvodov. Ako dôkaz dôvodov je v prílohe uvedený zoznam dokumentov potvrdzujúcich okolnosti, ktoré boli uvedené v obsahu. K prihláške je potrebné priložiť kópie dokumentov. Úplne dole je uvedený podpis a dátum zostavenia. V texte môže žiadateľ uviesť aj sumu, na ktorú počíta.

Okrem toho

Je potrebné poznamenať, že peňažný príspevok nie je povinnosťou manažéra a skutočnosť, že napíšete žiadosť s uvedením výšky očakávanej pomoci, ako aj okolností, ktoré slúžili ako dôvod na odvolanie, nespôsobuje povinnosť konateľa žiadosti vyhovieť. Výška dávky uvedená v žiadosti môže zamestnávateľovi slúžiť len ako orientačná. Konečnú sumu stanoví vedúci na základe finančnej situácie v podniku a zložitosti pomerov žiadateľa. Ak sa manažér rozhodne žiadosti vyhovieť, vypracuje sa príslušný príkaz. Na jej základe dostane žiadateľ peňažnú sumu v pokladni podniku.

Konečne

NC jasne nedefinuje, kto by mal byť uznaný za rodinných príslušníkov zamestnanca. V súlade s čl. 2 Zákona o rodine patria medzi ne deti, rodičia (osvojení, osvojitelia), manželia. V tomto prípade na fakte spolužitia nezáleží. Daňový poriadok v § 11 ods. 1 stanovuje, že pojmy, pojmy a inštitúty rodinného, občianskeho a iných právnych odvetví sa používajú vo význame, v akom sa v nich priamo používajú, ak zákon neustanovuje inak. To zase znamená, že od dane z príjmov fyzických osôb je oslobodená aj vecná pomoc vyplácaná rodinným príslušníkom zamestnanca. Na podporu tohto práva je potrebné poskytnúť vhodné dôkazy.