Cum se completează o cerere pentru sistemul fiscal simplificat în formularul nr. 26.2-1

Printre entitățile comerciale, un astfel de regim special de impozitare precum sistemul simplificat de impozitare este foarte popular. Înlocuirea plăților mari către buget cu un singur impozit, menținerea înregistrărilor fiscale și contabile conform unei scheme simplificate atrage un număr destul de mare atât de antreprenori, cât și de organizații. Să aruncăm o privire mai atentă la modul de trecere la un sistem simplificat și de a completa o cerere pentru sistemul de impozitare simplificat în formularul nr. 26.2-1.

Procedura de trecere la sistemul fiscal simplificat

Pentru a aplica acest mod special, este necesar să se verifice dacă subiectul îndeplinește criteriile de eligibilitate. Toate acestea sunt definite în Codul Fiscal al Federației Ruse. Dacă întreprinderea îndeplinește toate cerințele stipulate, aceasta are dreptul de a trimite o cerere pentru trecerea la sistemul fiscal simplificat.

Normele legii stabilesc două variante pentru obținerea oportunității trecerii la impozitarea simplificată - la înregistrarea la IFTS și într-un anumit interval de timp dintr-un alt sistem de impozitare.

În primul caz, contribuabilul depune o cerere pentru sistemul de impozitare simplificat la înregistrarea unui antreprenor individual sau a unei companii, împreună cu un formular pentru obținerea OGRN sau OGRIP.

Important! Noilor companii și SRL din Codul Fiscal al Federației Ruse li se acordă timp pentru a trece la sistemul fiscal simplificat în valoare de o lună de la data înregistrării.

În plus, pentru ei, nu puteți verifica conformitatea cu criteriile de aplicare a acestui mod în timpul tranziției. Dacă în cursul activității cel puțin unul dintre ele este încălcat, entitatea comercială va trebui să revină la OSNO.

Important! Pentru trecerea de la un alt regim la impozitarea simplificată, Codul Fiscal stabilește termenul limită de aplicare a sistemului de impozitare simplificat până la data de 31 decembrie a anului precedent aplicării acestuia.

În acest caz, candidatul trebuie să afișeze indicatorii stabiliți, care includ veniturile și valoarea bănească a mijloacelor fixe, începând cu data de 1 octombrie a anului depunerii cererii. În plus, valorile sunt în comparație cu normele stabilite, iar dacă nu sunt mai mari decât acestea, atunci contribuabilul poate face tranziția de la sistemul fiscal simplificat la OSNO.

Contribuabilii care aplică UTII pot trece la sistemul de impozitare simplificat prin depunerea unei cereri de impozitare simplificată, ca și alte entități, dar pentru a evita dubla impozitare trebuie să anunțe în prealabil încetarea regimului anterior.

Dacă companiei nu îi place USNO, poate părăsi voluntar acest sistem la sfârșitul anului, trimițând o notificare către Serviciul Fiscal Federal.

O cerere pentru sistemul de impozitare simplificat poate fi depusă personal sau prin gestionarea electronică a documentelor. Legislația stabilește pentru acesta formularul 26.2-1, care trebuie respectat, iar la completare, folosiți instrucțiunile corespunzătoare.

Exemplu de completare a unei cereri pentru trecerea la sistemul fiscal simplificat

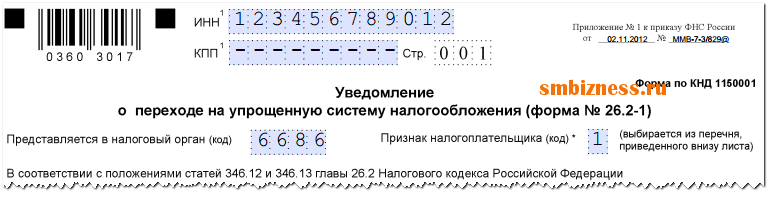

Codul TIN al companiei sau al antreprenorului individual este scris în partea de sus a formularului. Are 12 celule. Când cererea este completată în numele unei companii al cărei TIN conține 10 cifre, ultimele două celule sunt marcate cu o liniuță.

Următorul pas este indicarea codului din patru cifre al biroului fiscal la care se depune această cerere.

Rândul „Semnul contribuabilului” arată în ce moment este făcută această afirmație:

- Dacă este depus împreună cu un pachet de documente pentru înregistrarea de stat a unei companii sau antreprenor, trebuie să scrieți aici "unu".

- Dacă cererea este depusă de către o firmă sau un antreprenor individual care s-a reînregistrat după o lichidare anterioară, "2". Același cod este indicat dacă sistemul de impozitare este schimbat de la UTII la USN.

- Dacă schimbă orice alt sistem, cu excepția UTII, cu unul simplificat, scrieți în acest câmp "3".

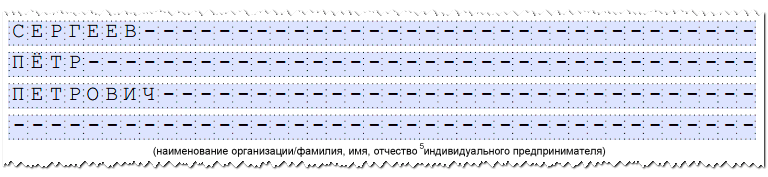

Apoi se indică numele complet al societății, conform actelor constitutive, sau denumirea completă. Antreprenor individual conform pașaportului sau oricărui alt document care confirmă identitatea.

Important! Când acest câmp este completat, se aplică regula. Numele companiei este scris pe un rând, datele antreprenorului - fiecare cuvânt dintr-un rând nou. După aceea, toate celulele goale rămase sunt tăiate.

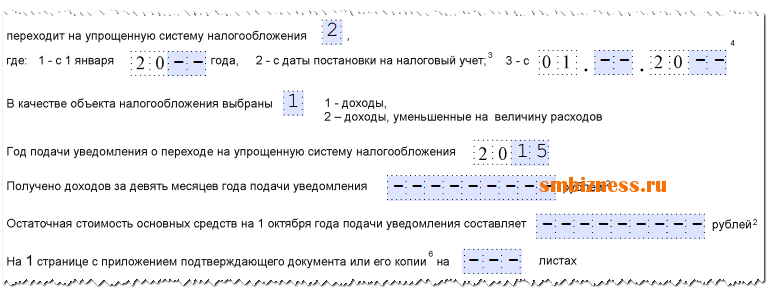

- Numărul 1" pus de acei contribuabili care fac trecerea de la 1 ianuarie.

- Numarul 2" sunt utilizate de firme și antreprenori care se înregistrează pentru prima dată sau se reînregistrează după închidere.

- Numărul „3” trebuie eliminate atunci când contribuabilul a încetat să mai aplice UTII și, din această cauză, trece la sistemul simplificat de impozitare. În acest caz, aici trebuie să specificați luna din care se efectuează o astfel de tranziție.

Următoarea coloană indică obiectul de impozitare selectat:

- Codul „1” se înregistrează dacă calculul impozitului se va efectua pe venit.

- Codul „2” dacă pe venit redus cu suma cheltuielilor efectuate. După aceea, trebuie să indicați anul în care se întocmește cererea de tranziție.

Datele se introduc în următoarele câmpuri în cazul în care se face trecerea la un sistem simplificat dintr-un alt regim, iar numărul „3” a fost introdus în aplicație în coloana „Atribut contribuabil” anterior. Aici trebuie să indicați cât de mult venit s-a primit timp de 9 luni în anul în care se face cererea, precum și valoarea valorii reziduale a mijloacelor fixe.

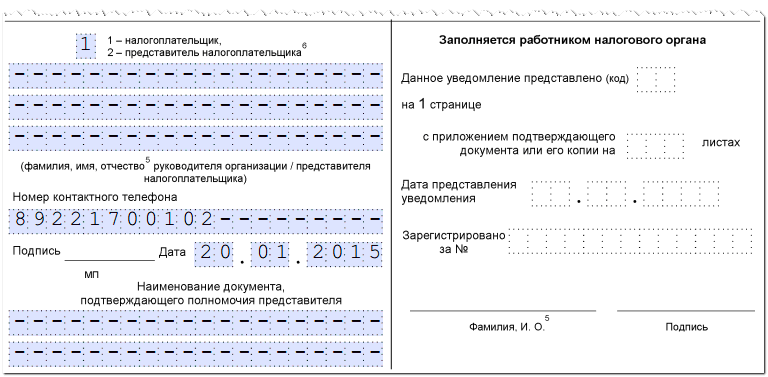

Dacă cererea este depusă la serviciul fiscal prin intermediul unui reprezentant de încredere al companiei sau al antreprenorului, atunci pe formular trebuie să indicați numărul de foi care sunt ocupate de documente care confirmă autoritatea acestuia.

În cele din urmă, formularul este împărțit în două părți. Solicitantul trebuie să indice datele doar în stânga. Aici se consemnează cine depune exact documentul la fisc:

- "unu" dacă se face personal.

- "2"- dacă prin reprezentant.

Apoi se înregistrează datele exacte ale directorului companiei, ale antreprenorului sau ale reprezentantului acestora și se aplică și numărul de contact. Informațiile specificate sunt certificate printr-o semnătură și, dacă sunt disponibile, printr-un sigiliu. Toate celulele goale din această secțiune trebuie tăiate.

Atenţie! Dacă cererea este completată de un antreprenor individual, în câmpul numelui sunt introduse liniuțe, deoarece datele despre numele complet au fost deja introduse mai devreme.