Asistenta financiara: cerere, suma, plata si impozitare

Asistența financiară se referă la deduceri cu caracter neproductiv. Nu se aplică performanței întreprinderii. Se acordă asistență materială atât pentru angajații din firmă, cât și pentru cei care au plecat deja. De asemenea, se pot face angajări în favoarea terților din diverse motive prevăzute de legislație. În continuare, vom analiza mai detaliat cine are dreptul la asistență materială, care este procedura de obținere a acesteia.

Motivele de plată

Motivele pentru care se poate acorda ajutor financiar sunt:

- Îngrijire de vacanță.

- Despăgubiri pentru pagubele cauzate de orice situație de urgență.

- Sărbători.

- Decesul unei rude a unui angajat și așa mai departe.

Dintr-un motiv, deducerile sunt făcute în favoarea majorității sau a tuturor angajaților. De exemplu, acest lucru se aplică plăților de concediu. Acționează ca un ajutor financiar unic. În alte cazuri, alocația se acordă în condiții speciale. De exemplu, un lucrător sau o altă persoană poate solicita asistență financiară (un eșantion din acesta va fi dat mai jos) atunci când devine necesar să achiziționeze medicamente, să îngroape o rudă sau să satisfacă alte nevoi. Astfel de deduceri sunt de natură socială.

Valoare

Valoarea asistenței financiare este stabilită de șeful companiei. Valoarea poate fi determinată în termeni absoluti sau poate fi reprezentată de o sumă care este un multiplu al salariului oficial, ținând cont de cazul specific și de capacitățile financiare ale întreprinderii. Procedura în conformitate cu care se efectuează deducerea poate fi prevăzută într-un contract de muncă sau colectiv. Ca sursă de plată a asistenței materiale sunt veniturile primite din activitățile curente ale companiei. Decizia privind necesitatea distribuirii beneficiilor în numerar la întreprindere este luată de șeful acesteia.

Impozitarea asistenței materiale

Datorită varietatii de motive pentru care se poate face acest tip de plată, contabilii de afaceri au adesea întrebări despre modul în care aceste sume sunt reflectate în contabilitate. Asistenta financiara este prezentata in raportare, in functie de faptul ca este sau nu stabilita in contractul de munca. Deci, va fi recunoscută ca o cheltuială neexploatare și luată în considerare în cont. 91.2 „Alte cheltuieli”, cu excepția cazului în care este specificat în contract. Dacă asistența materială este prescrisă în contract, atunci este costul salariului.

Beneficii pentru foștii angajați

Conform PBU 10/99 (alineatele 4 și 12), astfel de deduceri sunt incluse în cheltuielile neexploatare. Prin urmare, acestea se reflectă în contul 91 - „Alte cheltuieli și venituri”, subcontul „Alte cheltuieli”. Deoarece aceste costuri nu sunt luate în considerare la impozitarea profiturilor, din cauza apariției unei diferențe constante în contabilitatea unei întreprinderi, ar trebui să se reflecte o datorie fiscală (permanentă). Se fixeaza prin Dt sc. 99 „Profit și pierdere” în corespondență cu Kt sc. 68, care arată calculele pentru contribuțiile obligatorii la buget. Asistența financiară acordată unui angajat nu este considerată o remunerație pentru munca sa și nu se aplică plăților compensatorii și stimulente. Prin urmare, nu este supusă indemnizațiilor procentuale și coeficienților regionali, care se stabilesc pentru persoanele care își desfășoară activitățile profesionale la întreprinderi situate în regiunile Nordului Îndepărtat și echivalate cu acestea.

Ține

În practică, adesea apar situații în care asistența materială acordată unui angajat este datorată în conformitate cu un anumit motiv, dar pensia alimentară ar trebui să fie colectată din veniturile acestuia. Tipurile acelor chitanțe din care se efectuează o astfel de deducere sunt stabilite în lista corespunzătoare. Deci, de exemplu, dacă un cetățean primește asistență materială în legătură cu un dezastru natural, furt de bunuri, incendiu, deces, vătămare din partea lui sau a rudelor sale, pensia alimentară nu se încasează de la ea. Nu se deduce din indemnizația datorată la încheierea căsătoriei. Pensia alimentară nu se deduce dacă se acordă asistență materială la nașterea unui copil.

Documentarea

Deoarece nu există o formă unificată, apar unele dificultăți. În conformitate cu art. 9, paragraful 2, Legea federală care reglementează contabilitatea, documentele pentru care nu sunt prevăzute formulare speciale pot fi acceptate dacă sunt disponibile detaliile necesare. Prin urmare, asistența materială pentru un angajat poate fi acumulată la primirea comenzii corespunzătoare, care conține:

- Numele actului.

- Data pregătirii.

- Numele Companiei.

- Conținutul operațiunii.

- Indicatori în termeni monetari și fizici.

- Funcțiile angajaților responsabili cu tranzacția și corectitudinea înregistrării, precum și semnăturile personale ale acestora.

Motive pentru neincluderea în costurile forței de muncă

Înainte de a da argumente juridice, însuși conceptul de salariu ar trebui clarificat. Este definit la art. 129 TK. Remunerarea este recunoscută ca un sistem de relații care sunt asociate cu stabilirea și implementarea plăților către angajați pentru activitățile lor profesionale în condițiile legii, altor reglementări, contractelor colective sau de muncă, acordurilor, documentelor locale. Salariul depinde de calificarea, calitatea, cantitatea si complexitatea activitatii. Asistența financiară nu se încadrează în această categorie, deoarece:

- Nu se aplică îndeplinirii de către angajat a sarcinilor sale profesionale.

- Nu se aplică activităților întreprinderii în ansamblu, care vizează obținerea de beneficii. Aceasta înseamnă că nu reduce baza de impozitare.

Codul fiscal stabilește că o astfel de asistență se formează fără a ține cont de costurile oricăror tipuri de remunerare, cu excepția celor specificate în contractul de muncă. Conform codului, la calcularea bazei de impozitare nu se iau în calcul sumele asistenței materiale.

Contribuții la UIF

De asemenea, acestea nu sunt deduse din asistența financiară acumulată. Întrucât are o dimensiune socială și nu este considerată parte din salariu, scutirea de la reținerea contribuției este în concordanță cu principiile după care se realizează asigurarea de pensie. În special, pensia de muncă ar trebui să fie formată în primul rând pe cheltuiala unor sume, al căror cuantum este stabilit ținând cont de calificările angajatului, de calitatea, complexitatea și condițiile activității sale profesionale.

Contribuții la FSS

Aceste taxe nu sunt plătibile pentru plăți precum:

- Asistență financiară la nașterea unui copil în primul an de viață (nu mai mult de 50 de mii pentru fiecare).

- Alocație pentru un cetățean care a suferit într-un atac terorist pe teritoriul Rusiei.

- Asistență financiară acordată unui angajat în cazul decesului rudei sale.

- O indemnizație din cauza unui dezastru natural sau a unei alte urgențe care a cauzat unui cetățean daune materiale sau vătămări sănătății.

Din aceasta putem concluziona că prima de asigurare ar trebui reținută din sumele acordate persoanelor fizice din alte motive. Angajații FSS consideră că ar trebui efectuate deduceri din asistența materială. Cu toate acestea, există un alt punct de vedere asupra acestei chestiuni. Se bazează pe următoarele argumente:

- Baza de calcul a primei de asigurare este salariul (venitul).

- Asistența financiară nu se aplică unor astfel de venituri, deoarece nu este prevăzută la calcularea salariului. La acordarea beneficiilor nu sunt luate în considerare rezultatele activităților specifice ale angajaților.

- Cheltuielile pentru plata asistenței materiale nu sunt luate în considerare la stabilirea bazei de impozitare. Acest lucru se datorează faptului că nu sunt produse din fondul de salarii, ci din venitul net.

Rezultă de aici că în fiecare situație specifică, conducerea întreprinderii va trebui să decidă în mod independent dacă este necesară reținerea primelor de asigurare din prestații sau nu în cazurile care nu sunt prevăzute de lege. Când se ia o decizie pozitivă, este probabil ca șeful să fie nevoit să-și apere ordinul în instanță.

impozitul pe venitul personal

În art. 217 din Codul fiscal stabilește o listă a veniturilor încasate de salariați care nu sunt supuse impozitării. Acestea, în special, pe lângă plățile de mai sus, includ sume care nu depășesc patru mii de ruble pe an.

Aceasta, de exemplu, poate fi plata concediului de odihnă, asistență financiară în situații financiare dificile, foști angajați pensionari și așa mai departe. Impozitul pe venitul personal va fi reținut din sumele care depășesc 4 mii de ruble pe an.

Licitați

Asistența materială este recunoscută ca venit supus impozitării la cota de 13%, dacă se depășește limita neimpozabilă. Deducerile standard sunt asigurate de organizatia care actioneaza ca sursa de venit, la alegerea platitorului in conformitate cu cererea scrisa a acestuia si cu documentele care confirma dreptul la aceste deduceri. Dacă se acordă asistență în numerar foștilor angajați pensionari, aceștia pot primi aceste deduceri, cu condiția ca acestea să aplice înainte de sfârșitul anului. Dacă beneficiul este dedus în contul lucrătorului în fiecare lună în cursul anului calendaristic, deducerile se fac de la începutul perioadei relevante. În același timp, suma totală a asistenței materiale este redusă cu 4.000 de ruble (sumă neimpozabilă). În contabilitatea impozitului pe venitul personal, care este reținută dintr-o sumă care depășește 4 mii de ruble, ar trebui să se reflecte în următoarea intrare: Dt 70 (76) Kt 68, subcont. „Calculele privind impozitul pe venitul persoanelor fizice”.

Categorii sărace și vulnerabile

Persoanele incluse în aceste categorii beneficiază de asistență materială unică. Acesta poate fi furnizat fie în numerar, fie în natură. Se plătește o indemnizație unică din bugetele locale, federale și regionale, fonduri extrabugetare în cadrul programelor aprobate anual de autoritățile de stat autorizate. Astfel de sume sunt, de asemenea, scutite de impozitul pe venitul persoanelor fizice.

Furnizarea de raportare

Agenti fiscali - intreprinderi care actioneaza ca sursa de plata a veniturilor enumerate la art. 217, alin.8, sunt obligate să țină evidența sumelor prevăzute, indiferent de mărimea acestora. Informațiile despre aceste taxe sunt furnizate autorității competente în formularul nr. 2-NDFL. În timpul completării raportării, întreprinderile indică suma totală a acestor venituri pentru fiecare bază pentru perioadă și o deducere fiscală care nu depășește 4 mii de ruble. Dacă asistența este acumulată unui fost angajat în valoare mai mică de 4 mii de ruble, întreprinderea trebuie să furnizeze informații despre aceasta autorității fiscale în formularul nr. 2 al impozitului pe venitul personal.

Deduceri de profit

Potrivit art. 270, alin. 23 și 21 din Codul fiscal, asistența materială acordată angajaților întreprinderii, indiferent de temeiul acesteia, nu este inclusă și nu este luată în considerare la impozitarea profiturilor. Această prevedere se aplică indiferent dacă beneficiul este prevăzut sau nu în contractul de muncă sau în contractul colectiv. Pentru evitarea discrepanțelor între evidențele fiscale și contabile, este impropriu includerea asistenței materiale în documentația de reglementare a sistemului de salarizare a activității de muncă a salariaților. Cheltuielile care se referă la furnizarea de beneficii foștilor angajați ai organizației, de asemenea, nu reduc valoarea profitului contabil. Acest lucru se datorează faptului că, potrivit paragrafului 16 al art. 270 din Codul fiscal, la stabilirea bazei de impozitare nu se iau în calcul cheltuielile sub forma valorii proprietății transferate cu titlu gratuit. Această categorie include lucrări, servicii, drepturi reale, precum și valori mobiliare și numerar.

Pachet de documente

Un angajat care are nevoie de fonduri suplimentare trebuie să scrie o cerere de asistență financiară. La această lucrare trebuie atașate următoarele documente:

- La decesul unui membru al familiei - o copie a certificatului de deces, dacă este necesar - copii ale actelor care confirmă rudenia (certificat de naștere, certificat de căsătorie).

- Deciziile autorităților de stat, certificate de la SES, DEZ și alte autorități care confirmă situația de urgență.

- Documente care atestă producerea unui atac terorist pe teritoriul Rusiei (de exemplu, un certificat de la Ministerul Afacerilor Interne).

- Certificatul de naștere al copilului dacă este necesar pentru a primi bani pentru întreținerea acestuia.

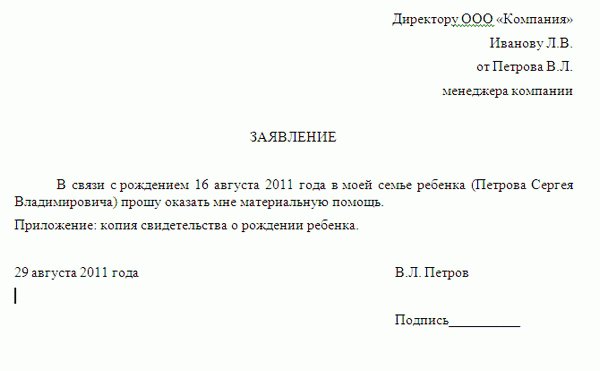

Cerere de ajutor financiar: eșantion

Documentul ar trebui să conțină informații despre cui este adresată cererea și de la cine provine. În dreapta sus, este indicat numele complet. conducătorul întreprinderii, funcția, denumirea companiei, precum și numele complet. si pozitia angajatului. Mai jos în centru trebuie scris cuvântul „afirmație”. În continuare, se face o cerere pentru acordarea de asistență financiară, fiind indicate motivele pentru aceasta. Ca dovadă a motivelor, în anexa se oferă o listă de documente care confirmă împrejurările care au fost indicate în cuprins. Copiile lucrărilor trebuie atașate cererii. În partea de jos sunt puse semnătura și data întocmirii. În text, solicitantul poate indica și suma la care se așteaptă.

În plus

De menționat că prestația în numerar nu este în sarcina șefului, iar faptul de a redacta o cerere, cu indicarea cuantumului asistenței așteptate, precum și împrejurările care au servit drept motiv pentru contestație, nu dau naștere la obligaţia şefului de a satisface cererea. Cuantumul prestației indicat în cerere poate servi doar ca ghid pentru angajator. Suma finală este stabilită de către conducător, în funcție de situația financiară a întreprinderii și de complexitatea circumstanțelor solicitantului. În cazul în care managerul decide să admită cererea, se întocmește un ordin corespunzător. Pe baza acesteia, solicitantul va primi o sumă de bani la casieria întreprinderii.

In cele din urma

CN nu definește în mod clar cine ar trebui să fie recunoscut ca membri ai familiei unui angajat. În conformitate cu art. 2 din Codul familiei, ei includ copiii, parintii (adopti, parinti adoptivi), sotii. În acest caz, faptul conviețuirii nu contează. Alineatul 1 al articolului 11 din Codul fiscal prevede că termenii, conceptele și instituțiile familiei, civile și ale altor ramuri de drept sunt utilizate în sensul în care sunt aplicați direct în acestea, dacă legea nu prevede altfel. Aceasta, la rândul său, înseamnă că asistența materială plătită membrilor familiei salariatului este, de asemenea, scutită de impozitul pe venitul personal. Trebuie furnizate dovezi adecvate pentru a susține acest drept.