Demiterea contabilului-șef la cererea sa

Adesea, importanța sa pentru întreprindere este atât de mare încât figura contabilului șef este pe bună dreptate plasată la egalitate cu capul. Nu este surprinzător faptul că decizia de a-l demite pe contabilul-șef de bunăvoie nu va lăsa echipa și șeful acesteia indiferenți. În același timp, Codul Muncii al Federației Ruse nu îl evidențiază pe contabil șef din masa generală a altor angajați și nu conține articole speciale pe tema concedierii sale din proprie inițiativă. Deci, după ce a scris o declarație, contabilul șef va părăsi locul de muncă după 14 zile și nimeni nu îl poate împiedica legal să facă acest lucru (articolul 80 din Codul Muncii al Federației Ruse).

Niciun articol din Codul Muncii al Federației Ruse nu conține condiții sau caracteristici suplimentare pentru concedierea contabilului șef al unei întreprinderi din inițiativă personală. Perioada și procedurile de avertizare nu depind de forma organizatorică și juridică a întreprinderii sau de forma sa de proprietate.

Procedura de transfer de cauze

Cererea scrisă începe drumul dificil și spinos al transferului cazurilor de la angajatul care pleacă la cel nou. Întrucât legea nu conține cerințe clare cu privire la caracterul obligatoriu și la forma actului de acceptare și transfer de cauze, este posibil să se aprobe și să se precizeze detaliile procesului în ordinea șefului (articolul 8 din Codul muncii). al Federației Ruse):

- Numele complet și funcțiile participanților la transfer (un nou contabil șef, adjunct, orice alt angajat sau șeful întreprinderii însuși poate fi numit ca succesor).

- Momentul și finalizarea procedurii.

- Data separării de responsabilitate (se stabilește ultima perioadă, care trebuie închisă complet de vechiul contabil șef, inclusiv ultima perioadă de raportare și lista acesteia).

- Gama de probleme pentru verificare (bilanț, solduri de cont, situații de contabilitate sintetică și analitică, defalcarea creanțelor și datoriilor etc.)

- Lista bunurilor, documentelor și altor valori care fac obiectul păstrării la noul șef al contabilității (originale ale titlurilor de proprietate, suporturi de informații pe semnături electronice, sigilii și ștampile, cheile seifurilor și conținutul acestora).

- Datele funcționarilor îndreptățiți să fie prezenți în timpul transferului.

- Forma documentului final.

Chiar dacă noul contabil șef a fost deja găsit și este gata să înceapă să lucreze, acest lucru nu va fi suficient pentru a semna actul de acceptare și transfer de documente. Faptul este că semnătura într-un astfel de document înseamnă acceptarea tuturor documentelor și obiectelor de valoare pentru depozitare și utilizare și numai un angajat al întreprinderii poate face acest lucru. Aceasta înseamnă că la data semnării actului trebuie întocmit un contract de muncă cu o persoană. Deoarece doi contabili șefi într-o singură întreprindere sunt o prostie, este mai bine să acceptați un candidat pentru funcția de contabil șef ca adjunct al său sau unul dintre adjuncții săi. Și apoi transferați-l pe un post deja vacant.

Dacă nu există dorința de a produce ordine de personal, atunci șeful însuși poate semna actul de transfer. De altfel, paragraful 1 al art. 7 402-FZ îl obligă direct să organizeze siguranța documentației în firmă. Trebuie reținut că, în acest caz, va trebui să treceți din nou prin procedura de transfer. Acum actul va fi semnat între șeful și noul contabil șef care a preluat mandatul. În caz contrar, nu va funcționa să-l facă responsabil pentru documente și obiecte de valoare.

Ce ar trebui transferat?

Este interesant pentru toate părțile să documenteze procesul de transfer al cazurilor la demiterea contabilului-șef din proprie voință. Atât specialistul care vine, cât și cel care iese se vor putea proteja de șef și inspectori cu o listă detaliată a documentelor și informațiilor enumerate în act. Prin urmare, dacă apare întrebarea despre ce ar trebui să fie inclus în documentul final, trebuie să utilizați o regulă simplă: există o înregistrare contabilă - trebuie să existe un document primar. Cu alte cuvinte, dacă la un moment dat contabilul șef a introdus o cifră în registrele contabile sau a folosit-o pentru raportare, atunci trebuie să prezinte noului angajat care preia în funcție hârtia din care a fost luată.

Cei care au experiență în lucrul ca contabil sau auditor sunt bine conștienți de cât de multă documentație primară și documentație compilată pe baza acesteia se poate acumula într-o întreprindere chiar și pentru o perioadă scurtă de muncă. Ei bine, dacă un audit documentar a trecut deja la întreprindere relativ recent, atunci documentele pot fi transferate numai pentru perioada ulterioară după audit. Puteți pur și simplu să vă familiarizați cu actul în urma rezultatelor auditului pentru a vă asigura că predecesorul a respectat toate instrucțiunile prevăzute în acesta și a plătit toate penalitățile.

Lista principală

Indiferent de specificul întreprinderii, există o listă invariabilă de documente și obiecte de valoare transferate pe care contabilul-șef trebuie să le transfere la concediere:

- documente și rapoarte de numerar;

- declaratii bancare;

- registre contabile și fișe ale cifrei de afaceri ale contabilității;

- documente de intrare și de ieșire pentru articolele de inventar;

- actele de munca prestate si serviciile primite;

- fișe de inventar de contabilitate, amortizare și circulație a mijloacelor fixe, fișe de inventar și stocuri ale ultimului inventar;

- acte de radiere a valorilor, finalizare sau reconstrucție a mijloacelor fixe;

- rapoarte prealabile și documente justificative;

- documente privind finanțarea vizată sau de stat, dacă astfel de operațiuni au avut loc în cadrul companiei;

- contracte de împrumut și anexe la acestea;

- declarații de acumulare și plată către angajați;

- estimări, estimări de costuri și hărți tehnologice.

În actul de transfer, este necesară și fixarea soldurilor din conturile contabile de la data separării răspunderii specificată în ordin:

- soldul fondurilor în numerar și în conturile curente ale întreprinderii și este de dorit să se efectueze imediat inventarierea lor bruscă;

- descifrarea creanțelor și datoriilor în contextul contrapărților (consumatori ai produselor companiei și furnizori de bunuri și servicii);

- solduri sau supracheltuieli cu sume contabile în contextul persoanelor responsabile din punct de vedere material;

La întocmirea actului, ar fi util să se introducă informații că noul contabil șef este familiarizat cu ordinul privind politicile contabile, fișa postului contabilului șef, regulamentul privind sporurile și stimulentele pentru angajați, contractul colectiv și statutul. a întreprinderii. De asemenea, toate obiectele și activele necorporale stocate de anteriorul contabil șef sunt transferate sub semnătură.

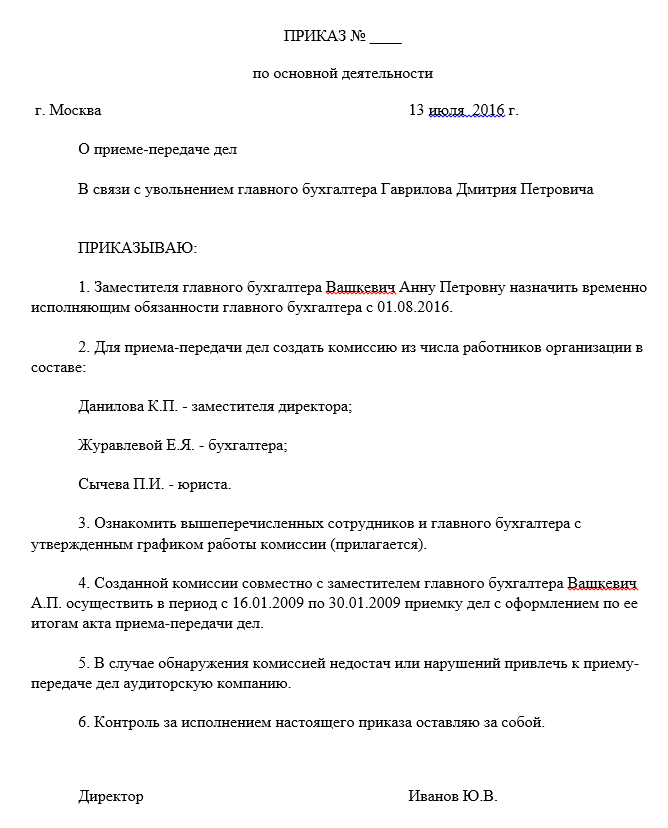

Exemplu de ordin privind acceptarea și transferul cazului contabilului șef:

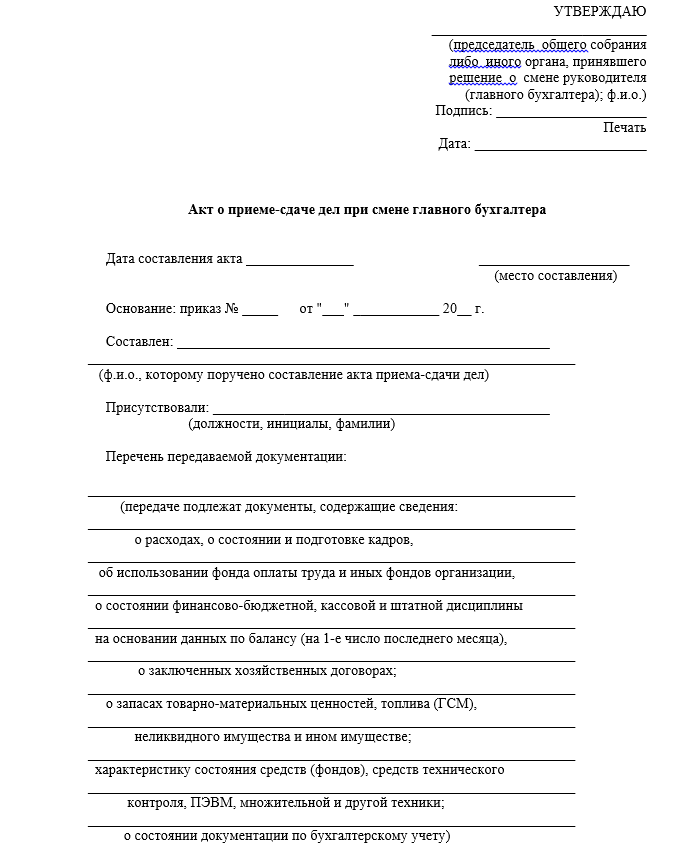

Actul de acceptare și transfer de cazuri de către sediul central:

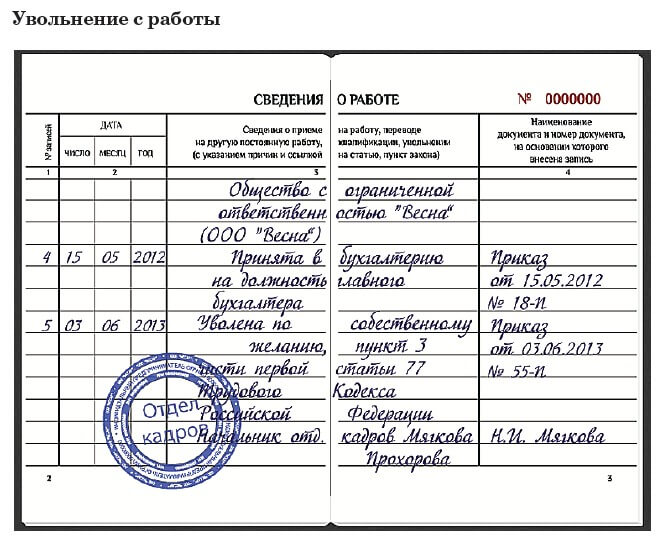

Exemplu de intrare în cartea de muncă:

Sincronizare

Dacă compania de la care pleacă contabilul șef este destul de tânără și perioada de activitate nu depășește câțiva ani, atunci trebuie să transferați documente pentru întreaga perioadă de lucru. Dacă durata de viață a companiei este mult mai lungă, atunci părțile la transfer trebuie să decidă cu privire la profunzimea verificării și a inventarierii arhivei:

| Data ultimei verificări | Perioada de depunere a documentelor | Baza |

| Cu mai puțin de trei ani în urmă | Raportul de audit inițial și toate documentele pentru perioada ulterioară sunt transferate | Artă. 113 Codul fiscal al Federației Ruse |

| Acum trei-cinci ani | Pentru întreaga perioadă de la data ultimei verificări | Artă. 23, alin. 8 p. 1 din Codul fiscal al Federației Ruse |

| Cu mai bine de cinci ani în urmă sau niciodată | Pentru ultimele cinci perioade anuale complete de raportare | Artă. 29 402-FZ |

| Indiferent de timp | Documentele de depozitare pe termen lung (de la 10 ani), cum ar fi dosarele personale ale angajaților și registrele de salarizare, sunt predate pe întreaga perioadă de funcționare a întreprinderii. | Ordinul Ministerului Culturii al Rusiei nr. 558 |

Este puțin probabil ca contabilul-șef să aibă în depozit absolut toate documentele primare ale întreprinderii, dar va fi util să cunoașteți condițiile de depozitare a acestora pentru efectuarea unui inventar în departamente și la locații din departamentul de contabilitate. Noul specialist trebuie să predea doar acele acte care au fost întreținute personal de vechiul contabil șef.

Obligația contabilului-șef demisionat de a transfera cazuri se aplică numai acelor documente care se află sub controlul său direct sau care îi sunt furnizate în baza unui acord de păstrare.

Ce ar trebui să fac dacă există o lipsă în timpul transferului?

Una dintre cele mai importante secțiuni ale actului de transfer de dosare este reflectarea lipsurilor și erorilor în documente. La urma urmei, adesea în timpul livrării documentelor se descoperă absența documentelor primare sau lacune în completarea acestora. Acest lucru poate servi drept motiv pentru ca noul contabil să nu semneze actul. Este clar că corectarea sau restaurarea revine fostului specialist, dar este posibil să nu poată face acest lucru înainte de data concedierii sau să refuze deloc să o facă. Apoi, trebuie să scoateți date despre defecte și încălcări în contabilitate, precum și stocarea documentației, într-o secțiune separată sau să găsiți o altă modalitate de a notifica conducerea. Decizia cu privire la cine va remedia erorile și cum va fi plătită este responsabilitatea autorităților.

În cazul în care cazurile nu sunt transferate conform actului, indiferent cine constată neajunsuri în menținerea documentației sau siguranța primarului, responsabilitatea va reveni contabilului șef demisionat.

Dacă nu există cui să transfere cazurile?

Dacă dorința contabilului șef a fost o surpriză neplăcută pentru angajator, pot apărea dificultăți cu căutarea unui nou specialist și transferul fără probleme a cazurilor. Șeful va sabota pur și simplu procesul prin nenumirea unui succesor și nesemnând el însuși actul. Și deși acțiunile sale pot fi considerate indirect ca o încercare de a reține un specialist, va fi problematic să se dovedească acest lucru în aceeași instanță. Într-adevăr, în Codul Muncii nu există niciun cuvânt despre cum ar trebui să fie organizat acest proces, întreprinderii i se oferă libertate deplină în această chestiune (articolul 8 din Codul Muncii al Federației Ruse).

Te poți proteja parțial cu ajutorul subordonaților tăi, deoarece funcția de contabil șef, de cele mai multe ori, presupune prezența a mai mulți contabili în companie. Fiecare dintre ei este responsabil pentru propriul domeniu de activitate și, cu atitudinea loială a acestor angajați, puteți încerca să semnați cu fiecare dintre ei copia actului privind integritatea documentelor pentru perioadele curente și anterioare.

Dacă întreprinderea este suficient de mare și există un serviciu de arhivă în structura sa, atunci cel mai corect este să predați lucrările arhivistului. În orice caz, este mai bine să petreceți perioada de avertizare de două săptămâni pentru contabilul-șef pentru verificarea și punerea în ordine a tuturor cazurilor, chiar dacă nu există cine să le predea.

Spre deosebire de un manager care demisionează, contabilului-șef îi va fi dificil să transfere arhiva pentru stocare către o organizație terță sau să ia documente cu el pentru stocare independentă.

Vătămare intenționată și răspundere

Sabotarea intenționată sub forma distrugerii oricăror documente din partea conducerii este puțin probabilă, deoarece responsabilitatea pentru reflectarea fiabilă a informațiilor contabile și responsabilitatea administrativă pentru încălcarea acesteia se extinde la director în aceeași măsură. Normele Codului Fiscal al Federației Ruse vorbesc despre responsabilitatea contribuabilului (trebuie să înțelegeți - întreprinderi), iar Codul contravențiilor administrative al Federației Ruse - despre responsabilitatea funcționarilor (adică atât șeful, cât și contabilul-șef). Deci, în acest sens, directorul și contabilul șef sunt „în aceeași echipă”, iar autoritățile nu-i vor prejudicia în acest fel specialistul plecat.

De ce vei fi responsabil după plecare?

La fel ca și în cazul fostului șef, demiterea contabilului șef nu va fi un motiv pentru a uita de tot și a tăia din viață perioada de muncă în companie. Cel puțin pentru următorii câțiva ani. Iată o listă neexhaustivă a celor mai frecvente motive:

| Document de reglementare | Articol | Tipul de încălcare | termenul de prescripție |

| Codul fiscal al Federației Ruse | Artă. 120 | Încălcări grave în contabilitate, inclusiv cele care au condus la o subestimare a impozitelor (lipsa documentelor primare sau denaturări deliberate în situații și rapoarte) | 3 ani de la sfârșitul perioadei de raportare (Articolul 113 din Codul Fiscal al Federației Ruse) |

| Artă. 122 | Plata cu întârziere a taxelor | ||

| Codul contravențiilor administrative al Federației Ruse | Capitolul 15 | Sancțiuni pentru încălcarea termenelor de înregistrare, raportare, denaturare în contabilitate, abuz de fonduri etc. Acest articol implică responsabilitatea personală a funcționarilor întreprinderii. | 1 an de la data descoperirii (articolul 4.5 din Codul contravențiilor administrative al Federației Ruse) |

| Codul penal rusesc | Artă. 198 | Evaziune fiscala | Încălcări minore - 24 de luni de la data stabilirii faptului săvârșirii unei infracțiuni, gravitate medie - 6 ani, grave - 10 ani (Articolul 78 din Codul Penal al Federației Ruse) |

| Artă. 165 | Daune cauzate de încălcarea încrederii | ||

| Artă. 201 | Malpraxis | ||

| Artă. 293 | Atitudine neglijentă față de muncă | ||

| Artă. 327 | Falsificarea actelor | ||

| Codul Muncii al Federației Ruse | Artă. 238 | Prejudiciu material din vina directă a contabilului șef (achitat în cuantumul salariului mediu lunar, dacă contractul de muncă nu descurajează răspunderea deplină, articolul 241 din Codul Muncii al Federației Ruse) | 1 an de la data clarificării faptului prejudiciului (Articolul 392 din Codul Muncii al Federației Ruse) |

Chiar dacă la întreprindere au fost dezvăluite fapte de încălcări sau infracțiuni economice după plecarea contabilului-șef, acesta poate fi tras la răspundere numai dacă există intenție sau culpă directă a persoanei concediate.

Responsabilitate financiară față de angajator

Posibilitatea prevăzută de articolul 238 din Codul Muncii al Federației Ruse de a recupera prejudiciul material de la un angajat oferă numai cazuri de prejudiciu financiar direct, calculat. Subiectul preferat al unor angajatori este despre profiturile pierdute în Codul Muncii al Federației Ruse este complet exclus.

Deoarece articolul 241 din Codul Muncii al Federației Ruse limitează valoarea răspunderii la mărimea salariului mediu, iar contabilul șef nu este inclus în lista de funcții cu care este posibil să se încheie un acord separat privind răspunderea deplină, obligația de despăgubire a prejudiciului poate fi prescrisă doar într-un contract de muncă (articolul 243 din Codul muncii). Dar chiar și atunci, angajatul își păstrează dreptul de a refuza reținerea prejudiciului material din salariu. În asemenea împrejurări, angajatorul va fi obligat să dovedească în instanță necesitatea despăgubirii și cuantumul prejudiciului (articolul 248 din Codul muncii).

Auditul ca modalitate de reconciliere a părților

Este puțin probabil ca contabilul-șef să decidă brusc să demită din proprie voință. În spatele unei formulări succinte și simplificate, gândul de schimbare a locului de muncă, precum și nemulțumirea reciprocă acumulată față de conducere, sunt adesea ascunse săptămâni sau luni. În acest caz, poate fi acceptabil ca ambele părți să efectueze un audit al activităților întreprinderii în ultimii câțiva ani.

În primul rând, auditorii vor face o revizuire completă a întregii documentații în loc de o revizuire selectivă, care se practică în transferul standard de cazuri între contabili. În al doilea rând, dacă se constată deficiențe, companiei vor primi recomandări cu privire la modul de corectare a acestora sau de restabilire a documentelor lipsă. În al treilea rând, în baza unui acord cu societatea de audit, responsabilitatea pentru toate încălcările constatate ale legislației fiscale sau ale altor legislații pentru perioada auditată va fi atribuită auditorilor implicați.

Rezultatul financiar al concedierii (compensație)

Întrucât Codul Muncii nu distinge contabilii șefi de alți angajați, ei nu prevăd nici plăți compensatorii speciale la concedierea de bunăvoie. În ziua concedierii, contabilul-șef va primi un salariu pentru o lună lucrată incompletă, restanțe de plată sau sume contabile, dacă există, și compensație pentru zilele de concediu neutilizate (articolul 140 din Codul muncii).

Compensații financiare suplimentare pot fi prevăzute într-un contract colectiv sau într-un contract de muncă încheiat cu un specialist pe bază individuală. Concedierea contabilului-șef este un eveniment semnificativ în întreprindere. Organizarea competentă și munca consecventă la transferul cazurilor vor asigura buna funcționare a companiei în viitor, iar angajatul concediat va avea doar amintiri bune despre locul de muncă anterior.

Avocat al Colegiului de Protecție Juridică. Specializat în tratarea cazurilor legate de conflicte de muncă. Apărare în instanță, pregătirea cererilor și a altor documente de reglementare către autoritățile de reglementare.