ความช่วยเหลือทางการเงิน: การสมัคร จำนวนเงิน การชำระเงิน และภาษีอากร

ความช่วยเหลือทางการเงินหมายถึงการหักเงินในลักษณะที่ไม่มีประสิทธิผล ใช้ไม่ได้กับผลการปฏิบัติงานขององค์กร มีการให้ความช่วยเหลือด้านวัตถุแก่ทั้งพนักงานในบริษัทและผู้ที่ลาออกไปแล้ว นอกจากนี้ยังสามารถให้เงินคงค้างแก่บุคคลที่สามได้ด้วยเหตุผลหลายประการที่ระบุไว้ในกฎหมาย ต่อไป เราจะพิจารณารายละเอียดเพิ่มเติมว่าใครมีสิทธิ์ได้รับความช่วยเหลือด้านวัตถุ ขั้นตอนในการขอรับความช่วยเหลือคืออะไร

เหตุผลในการชำระเงิน

เหตุผลในการจ่ายเงินช่วยเหลือคือ:

- การดูแลวันหยุด

- การชดเชยความเสียหายที่เกิดจากเหตุฉุกเฉินใดๆ

- วันหยุด

- การเสียชีวิตของญาติของพนักงาน เป็นต้น

ด้วยเหตุผลประการหนึ่ง การหักเงินจะทำเพื่อพนักงานส่วนใหญ่หรือทุกคน ตัวอย่างเช่น นี้ใช้กับการจ่ายวันหยุด มันทำหน้าที่เป็นความช่วยเหลือทางการเงินเพียงครั้งเดียว ในกรณีอื่น ๆ เบี้ยเลี้ยงจะได้รับภายใต้เงื่อนไขพิเศษ ตัวอย่างเช่น พนักงานหรือบุคคลอื่นสามารถขอความช่วยเหลือทางการเงินได้ (ตัวอย่างจะได้รับด้านล่าง) เมื่อมีความจำเป็นในการซื้อยา ฝังศพญาติ หรือตอบสนองความต้องการอื่นๆ การหักเงินดังกล่าวมีลักษณะทางสังคม

ค่า

จำนวนเงินช่วยเหลือทางการเงินกำหนดโดยหัวหน้าบริษัท มูลค่าสามารถกำหนดได้แบบสัมบูรณ์หรือแสดงด้วยจำนวนเงินที่เป็นทวีคูณของเงินเดือนอย่างเป็นทางการ โดยคำนึงถึงกรณีเฉพาะและความสามารถทางการเงินขององค์กร ขั้นตอนตามการหักลดหย่อนอาจกำหนดไว้ในข้อตกลงแรงงานหรือข้อตกลงร่วม รายได้ที่ได้รับจากกิจกรรมปัจจุบันของ บริษัท ทำหน้าที่เป็นแหล่งจ่ายความช่วยเหลือด้านวัสดุ การตัดสินใจเกี่ยวกับความจำเป็นในการกระจายผลประโยชน์เงินสดที่องค์กรนั้นทำโดยหัวหน้า

การจัดเก็บภาษีของความช่วยเหลือด้านวัสดุ

เนื่องจากเหตุผลหลายประการที่ทำให้สามารถชำระเงินประเภทนี้ได้ นักบัญชีธุรกิจมักมีคำถามว่าจำนวนเงินเหล่านี้สะท้อนให้เห็นในการบัญชีอย่างไร ความช่วยเหลือทางการเงินจะแสดงในการรายงาน ขึ้นอยู่กับว่ามีการกำหนดไว้ในสัญญาจ้างหรือไม่ ดังนั้นจะรับรู้เป็นค่าใช้จ่ายที่ไม่ได้ดำเนินการและนำมาพิจารณาในบัญชี 91.2 "ค่าใช้จ่ายอื่นๆ" เว้นแต่จะระบุไว้ในสัญญา หากมีการกำหนดความช่วยเหลือด้านวัตถุในสัญญาแสดงว่าเป็นต้นทุนเงินเดือน

สวัสดิการสำหรับอดีตพนักงาน

ตาม PBU 10/99 (วรรค 4 และ 12) การหักดังกล่าวจะรวมอยู่ในค่าใช้จ่ายที่ไม่ได้ดำเนินการ ดังนั้นจึงสะท้อนให้เห็นในบัญชี 91 - "ค่าใช้จ่ายและรายได้อื่น" บัญชีย่อย "ค่าใช้จ่ายอื่น" เนื่องจากต้นทุนเหล่านี้จะไม่ถูกนำมาพิจารณาเมื่อเก็บภาษีจากกำไร เนื่องจากมีความแตกต่างคงที่ในการบัญชีขององค์กร จึงควรสะท้อนถึงความรับผิดทางภาษี (ถาวร) ได้รับการแก้ไขโดย Dt sc 99 "กำไรขาดทุน" ในการติดต่อกับ Kt sc. 68 ซึ่งแสดงการคำนวณเงินสมทบที่จำเป็นในงบประมาณ ความช่วยเหลือทางการเงินแก่พนักงานไม่ถือเป็นค่าตอบแทนสำหรับการทำงานของเขา และไม่นำไปใช้กับค่าตอบแทนและค่าตอบแทนจูงใจ ดังนั้นจึงไม่ต้องเสียค่าเบี้ยเลี้ยงร้อยละและค่าสัมประสิทธิ์ภูมิภาคซึ่งกำหนดขึ้นสำหรับผู้ที่ดำเนินกิจกรรมทางวิชาชีพในสถานประกอบการที่ตั้งอยู่ในภูมิภาคของ Far North และเท่าเทียมกัน

ถือ

ในทางปฏิบัติ สถานการณ์มักเกิดขึ้นเมื่อให้ความช่วยเหลือด้านวัตถุแก่พนักงานด้วยเหตุผลบางประการ แต่ควรเก็บค่าเลี้ยงดูจากรายได้ของเขา ประเภทของรายรับที่หักดังกล่าวจะถูกกำหนดในรายการที่เกี่ยวข้อง ตัวอย่างเช่น หากพลเมืองได้รับความช่วยเหลือด้านวัตถุที่เกี่ยวข้องกับภัยธรรมชาติ การขโมยทรัพย์สิน ไฟไหม้ การเสียชีวิต การบาดเจ็บจากเขาหรือญาติของเขา ค่าเลี้ยงดูจะไม่ถูกเรียกเก็บจากเธอ ไม่มีการหักเงินจากเบี้ยเลี้ยงเมื่อสิ้นสุดการสมรส ค่าเลี้ยงดูจะไม่ถูกหักหากมีการให้ความช่วยเหลือด้านวัตถุเมื่อเกิดเด็ก

การจัดทำเอกสาร

เนื่องจากไม่มีรูปแบบที่เป็นหนึ่งเดียว จึงเกิดปัญหาขึ้น สอดคล้องกับศิลปะ 9, วรรค 2, กฎหมายของรัฐบาลกลางเกี่ยวกับการบัญชี, เอกสารที่ไม่สามารถให้แบบฟอร์มพิเศษได้หากมีรายละเอียดที่จำเป็น ดังนั้น ความช่วยเหลือที่เป็นสาระสำคัญแก่พนักงานสามารถเกิดขึ้นได้เมื่อได้รับคำสั่งซื้อที่เหมาะสม ซึ่งประกอบด้วย:

- ชื่อของการกระทำ

- วันที่เตรียมการ

- ชื่อ บริษัท.

- เนื้อหาของการดำเนินงาน

- ตัวชี้วัดในแง่การเงินและกายภาพ

- ตำแหน่งพนักงานที่รับผิดชอบการทำธุรกรรมและความถูกต้องของการลงทะเบียนตลอดจนลายเซ็นส่วนตัวของพวกเขา

เหตุที่ไม่รวมอยู่ในค่าแรง

ก่อนที่จะให้ข้อโต้แย้งทางกฎหมาย ควรทำความเข้าใจแนวคิดเรื่องเงินเดือนให้ชัดเจนเสียก่อน มันถูกกำหนดไว้ในศิลปะ 129 ทีเค ค่าตอบแทนถือเป็นระบบความสัมพันธ์ที่เกี่ยวข้องกับการจัดตั้งและการดำเนินการจ่ายเงินให้กับพนักงานสำหรับกิจกรรมทางวิชาชีพภายใต้กฎหมาย ระเบียบข้อบังคับอื่น สัญญาจ้างงาน ข้อตกลง เอกสารท้องถิ่น เงินเดือนขึ้นอยู่กับคุณสมบัติ คุณภาพ ปริมาณ และความซับซ้อนของกิจกรรม ความช่วยเหลือทางการเงินไม่จัดอยู่ในหมวดหมู่นี้ เนื่องจาก:

- ใช้ไม่ได้กับการปฏิบัติงานของพนักงานในหน้าที่การงานของตน

- ใช้ไม่ได้กับกิจกรรมขององค์กรโดยรวมโดยมุ่งแสวงหาผลประโยชน์ หมายความว่าไม่ลดฐานภาษี

รหัสภาษีกำหนดว่าความช่วยเหลือดังกล่าวเกิดขึ้นโดยไม่คำนึงถึงต้นทุนของค่าตอบแทนประเภทใด ๆ ยกเว้นที่ระบุไว้ในสัญญาจ้าง ตามรหัสจำนวนความช่วยเหลือด้านวัสดุจะไม่ถูกนำมาพิจารณาเมื่อคำนวณฐานภาษี

การมีส่วนร่วมใน FIU

พวกเขายังไม่ถูกหักออกจากความช่วยเหลือทางการเงินค้างจ่าย เนื่องจากมีมิติทางสังคมและไม่ถือว่าเป็นส่วนหนึ่งของเงินเดือน การยกเว้นภาษีหัก ณ ที่จ่ายสมทบจึงสอดคล้องกับหลักการตามหลักประกันบำเหน็จบำนาญ โดยเฉพาะอย่างยิ่ง เงินบำนาญแรงงานควรถูกสร้างขึ้นโดยคำนึงถึงค่าใช้จ่ายเป็นหลัก ซึ่งจำนวนเงินที่ตั้งขึ้นโดยคำนึงถึงคุณสมบัติของพนักงาน คุณภาพ ความซับซ้อน และเงื่อนไขของกิจกรรมทางวิชาชีพของเขา

การมีส่วนร่วมใน FSS

ค่าธรรมเนียมเหล่านี้ไม่สามารถชำระได้ในการชำระเงินเช่น:

- ความช่วยเหลือทางการเงินเมื่อคลอดบุตรในช่วงปีแรกของชีวิต (ไม่เกิน 50,000 ต่อคน)

- ค่าเผื่อสำหรับพลเมืองที่ได้รับความทุกข์ทรมานจากการโจมตีของผู้ก่อการร้ายในอาณาเขตของรัสเซีย

- ความช่วยเหลือทางการเงินแก่พนักงานในกรณีที่ญาติของเขาเสียชีวิต

- เงินช่วยเหลือจากภัยธรรมชาติหรือเหตุฉุกเฉินอื่น ๆ ที่ทำให้พลเมืองเสียหายหรือเป็นอันตรายต่อสุขภาพ

จากนี้เราสามารถสรุปได้ว่าควรหักเบี้ยประกันจากจำนวนเงินที่มอบให้กับบุคคลด้วยเหตุผลอื่น พนักงานของ FSS เชื่อว่าควรหักเงินจากความช่วยเหลือที่เป็นสาระสำคัญ อย่างไรก็ตาม มีมุมมองอื่นเกี่ยวกับเรื่องนี้ มันขึ้นอยู่กับอาร์กิวเมนต์ต่อไปนี้:

- พื้นฐานในการคำนวณเบี้ยประกันคือค่าจ้าง (รายได้)

- ความช่วยเหลือทางการเงินใช้ไม่ได้กับรายได้ดังกล่าว เนื่องจากไม่ได้จัดเตรียมไว้สำหรับคำนวณเงินเดือน เมื่อให้ผลประโยชน์จะไม่คำนึงถึงผลลัพธ์ของกิจกรรมเฉพาะของพนักงาน

- ค่าใช้จ่ายในการชำระค่าความช่วยเหลือด้านวัสดุจะไม่นำมาพิจารณาเมื่อสร้างฐานภาษี เนื่องจากไม่ได้ผลิตจากกองทุนค่าจ้าง แต่มาจากรายได้สุทธิ

จากนี้ไปในแต่ละสถานการณ์ ฝ่ายบริหารขององค์กรจะต้องตัดสินใจโดยอิสระว่าจำเป็นต้องหักเบี้ยประกันจากผลประโยชน์หรือไม่ ในกรณีที่กฎหมายไม่ได้กำหนดไว้ เมื่อมีการตัดสินใจในเชิงบวก มีแนวโน้มว่าเจ้านายจะต้องปกป้องคำสั่งของเขาในศาล

ภาษีรายได้ส่วนบุคคล

ในงานศิลปะ 217 แห่งรหัสภาษีกำหนดรายการรายได้ที่พนักงานได้รับซึ่งไม่ต้องเสียภาษี โดยเฉพาะอย่างยิ่ง นอกเหนือจากการชำระเงินข้างต้นแล้ว ยังรวมถึงจำนวนเงินไม่เกินสี่พันรูเบิลต่อปี

ตัวอย่างเช่น ค่าแรงวันหยุด ความช่วยเหลือทางการเงินในสถานการณ์ทางการเงินที่ยากลำบาก อดีตพนักงานที่เกษียณอายุ และอื่นๆ ภาษีเงินได้บุคคลธรรมดาจะถูกหักจากจำนวนเงินที่เกิน 4 พันรูเบิลต่อปี

ประมูล

ความช่วยเหลือที่มีสาระสำคัญรับรู้เป็นรายได้ที่ต้องเสียภาษีในอัตรา 13% หากเกินขีดจำกัดที่ไม่ต้องเสียภาษี การหักเงินแบบมาตรฐานจัดทำโดยองค์กรที่ทำหน้าที่เป็นแหล่งรายได้ตามทางเลือกของผู้ชำระเงินตามคำขอเป็นลายลักษณ์อักษรและเอกสารที่ยืนยันสิทธิ์ในการหักเงินเหล่านี้ หากมีการให้เงินช่วยเหลือแก่อดีตพนักงานที่เกษียณอายุแล้ว พวกเขาอาจได้รับการหักเงินเหล่านี้ โดยจะต้องสมัครก่อนสิ้นปี หากผลประโยชน์ถูกหักเข้าบัญชีของพนักงานทุกเดือนในระหว่างปีปฏิทิน จะมีการหักเงินตั้งแต่ต้นงวดที่เกี่ยวข้อง ในขณะเดียวกัน จำนวนเงินช่วยเหลือด้านวัสดุทั้งหมดจะลดลง 4,000 รูเบิล (จำนวนที่ไม่ต้องเสียภาษี) ในการบัญชีภาษีเงินได้บุคคลธรรมดาซึ่งถูกหักจากจำนวนเงินที่เกิน 4 พันรูเบิลควรสะท้อนให้เห็นในรายการต่อไปนี้: Dt 70 (76) Kt 68 บัญชีย่อย "การคำนวณภาษีเงินได้บุคคลธรรมดา".

หมวดหมู่ที่ยากจนและเปราะบาง

บุคคลที่รวมอยู่ในหมวดหมู่เหล่านี้จะได้รับความช่วยเหลือด้านวัสดุเพียงครั้งเดียว มันสามารถให้เป็นเงินสดหรือในประเภท เงินช่วยเหลือก้อนจะจ่ายจากงบประมาณท้องถิ่น รัฐบาลกลาง และระดับภูมิภาค กองทุนพิเศษงบประมาณภายใต้โครงการที่ได้รับอนุมัติจากหน่วยงานของรัฐที่ได้รับอนุญาตทุกปี จำนวนเงินดังกล่าวได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดาด้วย

จัดทำรายงาน

ตัวแทนภาษี - องค์กรที่ทำหน้าที่เป็นแหล่งรายได้ที่ระบุไว้ในศิลปะ 217 วรรค 8 จะต้องเก็บบันทึกจำนวนเงินที่ให้ไว้โดยไม่คำนึงถึงขนาด ข้อมูลเกี่ยวกับค่าใช้จ่ายเหล่านี้มอบให้กับหน่วยงานที่เหมาะสมในแบบฟอร์มหมายเลข 2-NDFL ในการกรอกรายงาน สถานประกอบการจะระบุจำนวนเงินเต็มจำนวนสำหรับแต่ละเกณฑ์สำหรับงวดและหักลดหย่อนภาษีได้ไม่เกิน 4 พันรูเบิล หากได้รับความช่วยเหลือแก่อดีตพนักงานในจำนวนน้อยกว่า 4 พันรูเบิล องค์กรจะต้องให้ข้อมูลเกี่ยวกับเรื่องนี้แก่หน่วยงานด้านภาษีในรูปแบบหมายเลข 2 ของภาษีเงินได้บุคคลธรรมดา

การหักกำไร

ตามอาร์ท. 270 วรรค 23 และ 21 ของรหัสภาษี ความช่วยเหลือที่เป็นสาระสำคัญสำหรับพนักงานขององค์กร ไม่รวมอยู่ด้วยและไม่นำมาพิจารณาเมื่อเก็บภาษีจากกำไร บทบัญญัตินี้ใช้โดยไม่คำนึงถึงว่าจะให้ผลประโยชน์ในข้อตกลงการจ้างงานหรือข้อตกลงร่วมหรือไม่ เพื่อหลีกเลี่ยงความคลาดเคลื่อนระหว่างบันทึกทางภาษีและทางบัญชี ไม่ควรรวมความช่วยเหลือที่เป็นสาระสำคัญในเอกสารกำกับระบบค่าตอบแทนสำหรับกิจกรรมด้านแรงงานของพนักงาน ค่าใช้จ่ายที่เกี่ยวข้องกับการจัดหาผลประโยชน์ให้กับอดีตพนักงานขององค์กรก็ไม่ลดปริมาณกำไรทางบัญชีเช่นกัน นี่เป็นเพราะความจริงที่ว่าตามวรรค 16 ของศิลปะ 270 แห่งรหัสภาษีเมื่อกำหนดฐานภาษีค่าใช้จ่ายในรูปแบบของมูลค่าทรัพย์สินที่โอนโดยไม่คิดค่าใช้จ่ายจะไม่ถูกนำมาพิจารณา หมวดหมู่นี้รวมถึงงาน บริการ สิทธิในเร็ม ตลอดจนหลักทรัพย์และเงินสด

แพ็คเกจเอกสาร

พนักงานที่ต้องการเงินทุนเพิ่มเติมต้องเขียนใบสมัครเพื่อขอความช่วยเหลือทางการเงิน เอกสารต่อไปนี้จะต้องแนบมากับเอกสารนี้:

- เมื่อสมาชิกในครอบครัวเสียชีวิต - สำเนาใบมรณะบัตรหากจำเป็น - สำเนาการกระทำที่ยืนยันความเป็นเครือญาติ (สูติบัตร, ทะเบียนสมรส)

- การตัดสินใจของหน่วยงานของรัฐ ใบรับรองจาก SES, DEZ และหน่วยงานอื่น ๆ ที่ยืนยันข้อเท็จจริงของเหตุฉุกเฉิน

- เอกสารรับรองการเกิดการโจมตีของผู้ก่อการร้ายในอาณาเขตของรัสเซีย (เช่น ใบรับรองจากกระทรวงมหาดไทย)

- สูติบัตรของเด็กหากจำเป็นเพื่อรับเงินค่าเลี้ยงดู

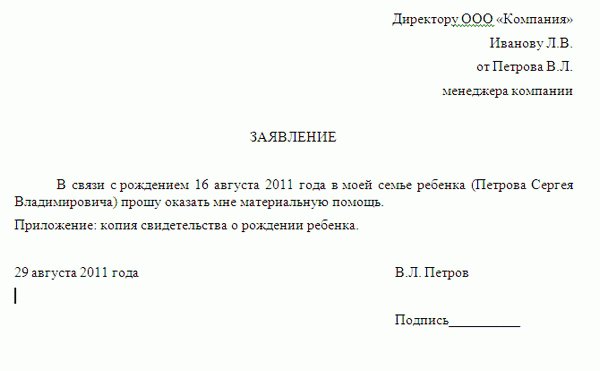

การสมัครขอรับความช่วยเหลือทางการเงิน: ตัวอย่าง

เอกสารควรมีข้อมูลเกี่ยวกับผู้ที่ส่งคำขอถึงและมาจากใคร ที่ด้านบนขวา มีการระบุชื่อเต็ม หัวหน้าองค์กร ตำแหน่ง ชื่อบริษัท ตลอดจนชื่อเต็ม และตำแหน่งของลูกจ้าง ด้านล่างตรงกลางควรเขียนคำว่า "คำสั่ง" นอกจากนี้ยังมีการร้องขอความช่วยเหลือทางการเงินโดยระบุสาเหตุของสิ่งนี้ ตามหลักฐานของเหตุผล ภาคผนวกให้รายการเอกสารยืนยันสถานการณ์ที่ระบุไว้ในเนื้อหา ต้องแนบสำเนาเอกสารมากับใบสมัคร ที่ด้านล่างสุด ลายเซ็นและวันที่รวบรวมจะถูกใส่ไว้ ในข้อความ ผู้สมัครสามารถระบุจำนวนเงินที่เขาคาดหวังได้

นอกจากนี้

ควรสังเกตว่าผลประโยชน์เงินสดไม่ใช่หน้าที่ของหัวหน้าและการเขียนใบสมัครซึ่งระบุจำนวนความช่วยเหลือที่คาดหวังรวมถึงสถานการณ์ที่เป็นสาเหตุของการอุทธรณ์ไม่ได้ก่อให้เกิด ภาระหน้าที่ของหัวหน้าเพื่อตอบสนองคำขอ จำนวนผลประโยชน์ที่ระบุในใบสมัครสามารถใช้เป็นแนวทางสำหรับนายจ้างเท่านั้น จำนวนเงินสุดท้ายถูกกำหนดโดยหัวหน้าตามสถานการณ์ทางการเงินในองค์กรและความซับซ้อนของสถานการณ์ของผู้สมัคร หากผู้จัดการตัดสินใจที่จะอนุญาต คำสั่งที่เหมาะสมจะถูกร่างขึ้น ผู้สมัครจะได้รับเงินจำนวนหนึ่งที่โต๊ะเงินสดขององค์กร

ในที่สุด

NC ไม่ได้กำหนดไว้อย่างชัดเจนว่าใครควรได้รับการยอมรับว่าเป็นสมาชิกในครอบครัวของพนักงาน สอดคล้องกับศิลปะ 2 แห่งประมวลกฎหมายครอบครัว ได้แก่ เด็ก ผู้ปกครอง (พ่อแม่บุญธรรม พ่อแม่บุญธรรม) คู่สมรส ในกรณีนี้ ความจริงของการอยู่ร่วมกันไม่สำคัญ วรรค 1 ของข้อ 11 ของรหัสภาษีระบุว่ามีการใช้ข้อกำหนด แนวความคิด และสถาบันของครอบครัว พลเรือน และสาขาอื่นของกฎหมายในความหมายที่นำไปใช้โดยตรง เว้นแต่กฎหมายจะกำหนดไว้เป็นอย่างอื่น ในทางกลับกันหมายความว่าความช่วยเหลือด้านวัตถุที่จ่ายให้กับสมาชิกในครอบครัวของพนักงานนั้นได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดาเช่นกัน ต้องมีหลักฐานที่เหมาะสมเพื่อสนับสนุนสิทธินี้