Ndihma financiare: aplikimi, shuma, pagesa dhe tatimet

Ndihma financiare i referohet zbritjeve të një natyre joproduktive. Nuk zbatohet për performancën e ndërmarrjes. Sigurimi i ndihmës materiale ofrohet si për punonjësit në kompani ashtu edhe për ata që tashmë janë larguar. Gjithashtu, akrualet mund të bëhen në favor të të tretëve për arsye të ndryshme të parashikuara në legjislacion. Më tej, ne do të shqyrtojmë më në detaje se kush ka të drejtë për ndihmë materiale, cila është procedura për marrjen e saj.

Arsyet për pagesat

Arsyet për të cilat mund të paguhet ndihma financiare janë:

- Kujdesi për pushime.

- Kompensimi për dëmin e shkaktuar nga çdo emergjencë.

- Pushime.

- Vdekja e një të afërmi të një punonjësi, e kështu me radhë.

Për një arsye, zbritjet bëhen në favor të shumicës ose të gjithë punonjësve. Për shembull, kjo vlen për pagesën e pushimeve. Ajo vepron si një ndihmë financiare një herë. Në raste të tjera, kompensimi jepet në kushte të veçanta. Për shembull, një punëtor ose një person tjetër mund të aplikojë për ndihmë financiare (një mostër e saj do të jepet më poshtë) kur bëhet e nevojshme të blini ilaçe, të varrosni një të afërm ose të plotësoni nevoja të tjera. Zbritje të tilla janë të natyrës sociale.

Vlera

Masa e ndihmës financiare përcaktohet nga drejtuesi i kompanisë. Vlera mund të përcaktohet në terma absolutë ose të përfaqësohet nga një shumë që është shumëfish i pagës zyrtare, duke marrë parasysh rastin specifik dhe aftësitë financiare të ndërmarrjes. Procedura në përputhje me të cilën kryhet zbritja mund të parashikohet në një kontratë pune ose kolektive. Të ardhurat e marra nga aktivitetet aktuale të kompanisë shërbejnë si burim për pagesën e ndihmës materiale. Vendimi për nevojën e shpërndarjes së përfitimeve në para në ndërmarrje merret nga drejtuesi i saj.

Tatimi i ndihmës materiale

Për shkak të shumëllojshmërisë së arsyeve pse mund të bëhet kjo lloj pagese, kontabilistët e biznesit shpesh kanë pyetje se si pasqyrohen këto shuma në kontabilitet. Ndihma financiare tregohet në raportim, në varësi të faktit nëse është përcaktuar në kontratën e punës apo jo. Pra, ai do të njihet si një shpenzim jooperativ dhe do të merret parasysh në llogari. 91.2 "Shpenzime të tjera", përveç rasteve kur specifikohet në marrëveshje. Nëse ndihma materiale është e parashikuar në kontratë, atëherë është kostoja e pagës.

Përfitimet për ish-punonjësit

Sipas PBU 10/99 (paragrafët 4 dhe 12), këto zbritje përfshihen në shpenzimet jo operative. Pra, ato janë pasqyruar në llogarinë 91 – “Shpenzime dhe të ardhura të tjera”, nënllogari “Shpenzime të tjera”. Meqenëse këto kosto nuk merren parasysh gjatë taksimit të fitimeve, për shkak të shfaqjes së një diference konstante në kontabilitetin e një ndërmarrjeje, duhet të pasqyrohet një detyrim tatimor (i përhershëm). Është rregulluar nga Dt sc. 99 "Fitim dhe humbje" në korrespondencë me Kt sc. 68, i cili tregon përllogaritjet për kontributet e detyrueshme në buxhet. Ndihma financiare për një punonjës nuk konsiderohet si shpërblim për punën e tij dhe nuk zbatohet për kompensimet dhe pagesat stimuluese. Prandaj, nuk i nënshtrohet shtesave në përqindje dhe koeficientëve rajonalë, të cilat përcaktohen për personat që kryejnë aktivitetet e tyre profesionale në ndërmarrjet e vendosura në rajonet e Veriut të Largët dhe të barazuar me to.

Mban

Në praktikë, situatat shpesh lindin kur ndihma materiale për një punonjës i kërkohet në përputhje me disa arsye, por ushqimi duhet të mblidhet nga të ardhurat e tij. Llojet e atyre faturave nga të cilat kryhet një zbritje e tillë përcaktohen në listën përkatëse. Kështu, për shembull, nëse një qytetar merr ndihmë materiale në lidhje me një fatkeqësi natyrore, vjedhje prone, zjarr, vdekje, lëndim nga ai ose të afërmit e tij, alimentacioni nuk mblidhet prej saj. Nuk ka zbritje nga pagesa që i takon në përfundim të martesës. Alimentimi nuk zbritet nëse ndihma materiale është caktuar në lindjen e një fëmije.

Dokumentimi

Meqenëse nuk ka një formë të unifikuar, lindin disa vështirësi. Në përputhje me Art. 9, paragrafi 2, Ligji Federal që rregullon kontabilitetin, dokumentet për të cilat nuk ofrohen formularë të veçantë mund të pranohen nëse disponohen detajet e nevojshme. Prandaj, ndihma materiale për një punonjës mund të grumbullohet pas marrjes së urdhrit të duhur, i cili përmban:

- Emri i aktit.

- Data e përgatitjes.

- Emri i Kompanise.

- Përmbajtja e funksionimit.

- Treguesit në terma monetarë dhe fizikë.

- Pozicionet e punonjësve përgjegjës për transaksionin dhe korrektësinë e regjistrimit, si dhe nënshkrimet e tyre personale.

Arsyet për mospërfshirje në kostot e punës

Para se të jepen argumente ligjore, duhet sqaruar vetë koncepti i pagës. Përcaktohet në Art. 129 TK. Shpërblimi njihet si një sistem marrëdhëniesh që lidhen me vendosjen dhe zbatimin e pagesave për punonjësit për aktivitetet e tyre profesionale sipas ligjit, rregulloreve të tjera, kontratave kolektive ose të punës, marrëveshjeve, dokumenteve lokale. Paga varet nga kualifikimi, cilësia, sasia dhe kompleksiteti i aktivitetit. Ndihma financiare nuk bën pjesë në këtë kategori, pasi ajo:

- Nuk zbatohet për kryerjen nga punonjësi të detyrave të tij profesionale.

- Nuk zbatohet për aktivitetet e ndërmarrjes në tërësi, që synojnë marrjen e përfitimeve. Kjo do të thotë se nuk ul bazën tatimore.

Kodi Tatimor përcakton se një ndihmë e tillë formohet pa marrë parasysh kostot e çdo lloj shpërblimi, përveç atyre të përcaktuara në kontratën e punës. Sipas kodit, shumat e ndihmës materiale nuk merren parasysh gjatë llogaritjes së bazës tatimore.

Kontributet në NjIF

Ato gjithashtu nuk zbriten nga ndihma financiare e përllogaritur. Duke qenë se ka dimension social dhe nuk konsiderohet pjesë e pagës, përjashtimi nga mbajtja e kontributit përputhet me parimet sipas të cilave realizohet sigurimi pensional. Në veçanti, pensioni i punës duhet të formohet kryesisht në kurriz të shumave, shuma e të cilave përcaktohet duke marrë parasysh kualifikimet e punonjësit, cilësinë, kompleksitetin dhe kushtet e veprimtarisë së tij profesionale.

Kontributet në FSS

Këto tarifa nuk paguhen për pagesa të tilla si:

- Ndihma financiare në lindjen e një fëmije gjatë vitit të parë të jetës së tij (jo më shumë se 50 mijë për secilin).

- Shtesë për një qytetar që vuajti në një sulm terrorist në territorin e Rusisë.

- Ndihma financiare për një punonjës në rast të vdekjes së të afërmit të tij.

- Kompensimi për shkak të një fatkeqësie natyrore ose emergjence tjetër që i ka shkaktuar qytetarit dëm material ose dëmtim të shëndetit.

Nga kjo mund të konkludojmë se primi i sigurimit duhet të mbahet në burim nga shumat që u jepen individëve për arsye të tjera. Punonjësit e FSS besojnë se zbritjet nga ndihma materiale duhet të kryhen. Sidoqoftë, ekziston një këndvështrim tjetër për këtë çështje. Ai bazohet në argumentet e mëposhtme:

- Baza për llogaritjen e primit të sigurimit janë pagat (të ardhurat).

- Ndihma financiare nuk vlen për të ardhura të tilla, pasi nuk parashikohet gjatë llogaritjes së pagës. Gjatë dhënies së përfitimeve, rezultatet e aktiviteteve specifike të punonjësve nuk merren parasysh.

- Shpenzimet për pagesën e ndihmës materiale nuk merren parasysh gjatë përcaktimit të bazës tatimore. Kjo për faktin se ato nuk prodhohen nga fondi i pagave, por nga të ardhurat neto.

Nga kjo rrjedh se në çdo situatë specifike, menaxhmenti i ndërmarrjes do të duhet të vendosë në mënyrë të pavarur nëse është e nevojshme të mbahen primet e sigurimit nga përfitimet apo jo në rastet që nuk parashikohen me ligj. Kur merret një vendim pozitiv, ka të ngjarë që shefit të duhet të mbrojë urdhrin e tij në gjykatë.

tatimi mbi të ardhurat personale

Në Art. 217 i Kodit Tatimor përcakton një listë të të ardhurave të marra nga punonjësit që nuk i nënshtrohen tatimit. Këto, në veçanti, përveç pagesave të mësipërme, përfshijnë shuma që nuk kalojnë katër mijë rubla në vit.

Kjo, për shembull, mund të jetë pagesa për pushime, ndihmë financiare në situata të vështira financiare, ish-punonjës në pension, etj. Tatimi mbi të ardhurat personale do të mbahet për shumat që kalojnë 4 mijë rubla në vit.

Oferta

Ndihma materiale njihet si e ardhur që i nënshtrohet tatimit në masën 13%, nëse tejkalohet kufiri i patatueshëm. Zbritjet standarde sigurohen nga organizata që vepron si burim të ardhurash, me zgjedhjen e paguesit në përputhje me kërkesën e tij me shkrim dhe dokumentet që konfirmojnë të drejtën për këto zbritje. Nëse u jepet ndihmë në të holla ish-punonjësve që janë pensionistë, ata mund t'i marrin këto zbritje me kusht që të aplikojnë përpara fundit të vitit. Nëse përfitimi zbritet në llogarinë e punëtorit çdo muaj gjatë vitit kalendarik, zbritjet bëhen që nga fillimi i periudhës përkatëse. Në të njëjtën kohë, shuma totale e ndihmës materiale zvogëlohet me 4000 rubla (shuma jo e tatueshme). Në kontabilitetin e tatimit mbi të ardhurat personale, i cili mbahet nga një shumë që tejkalon 4 mijë rubla, duhet të pasqyrohet në hyrjen e mëposhtme: Dt 70 (76) Kt 68, nënllogari. “Llogaritjet mbi tatimin mbi të ardhurat personale”.

Kategoritë e varfra dhe vulnerabël

Personave të përfshirë në këto kategori u sigurohet asistencë materiale një herë. Mund të sigurohet në para ose në natyrë. Kompensimi paushall paguhet nga buxhetet lokale, federale dhe rajonale, fondet ekstrabuxhetore sipas programeve të miratuara nga autoritetet shtetërore të autorizuara çdo vit. Shuma të tilla janë gjithashtu të përjashtuara nga tatimi mbi të ardhurat personale.

Sigurimi i raportimit

Agjentët tatimorë - ndërmarrjet që veprojnë si burim i pagesës së të ardhurave të listuara në Art. 217, paragrafi 8, kërkohet të mbajnë shënime për shumat e ofruara, pavarësisht nga madhësia e tyre. Informacioni në lidhje me këto tarifa i jepet autoritetit përkatës në formularin Nr. 2-NDFL. Gjatë plotësimit të raportimit, ndërmarrjet tregojnë shumën e plotë të këtyre të ardhurave për secilën bazë për periudhën dhe një zbritje tatimore që nuk kalon 4 mijë rubla. Nëse ndihma i është grumbulluar një ish-punonjësi në shumën prej më pak se 4 mijë rubla, ndërmarrja duhet t'i japë autoritetit tatimor informacion në lidhje me këtë në formën nr. 2 të tatimit mbi të ardhurat personale.

Zbritjet e fitimit

Sipas Art. 270, paragrafët 23 dhe 21 të Kodit Tatimor, ndihma materiale për punonjësit e ndërmarrjes, pavarësisht nga bazat e saj, nuk përfshihet dhe nuk merret parasysh kur tatohen fitimet. Kjo dispozitë zbatohet pavarësisht nëse përfitimi parashikohet ose jo në kontratën e punës ose kolektive. Për të shmangur mospërputhjet midis të dhënave tatimore dhe kontabilitetit, është e papërshtatshme përfshirja e ndihmës materiale në dokumentacionin që rregullon sistemin e shpërblimit për veprimtarinë e punës së punonjësve. Shpenzimet që lidhen me sigurimin e përfitimeve për ish-punonjësit e organizatës gjithashtu nuk ulin shumën e fitimit kontabël. Kjo për faktin se, sipas paragrafit 16 të Artit. 270 i Kodit Tatimor, gjatë përcaktimit të bazës tatimore, shpenzimet në formën e vlerës së pronës së transferuar pa pagesë nuk merren parasysh. Kjo kategori përfshin punët, shërbimet, të drejtat reale, si dhe letrat me vlerë dhe paratë e gatshme.

Paketa e dokumenteve

Një punonjës që ka nevojë për fonde shtesë duhet të shkruajë një kërkesë për ndihmë financiare. Dokumentet e mëposhtme duhet t'i bashkëngjiten këtij dokumenti:

- Me vdekjen e një anëtari të familjes - një kopje e certifikatës së vdekjes, nëse është e nevojshme - kopje të akteve që konfirmojnë lidhjen farefisnore (çertifikata e lindjes, certifikata e martesës).

- Vendimet e autoriteteve shtetërore, certifikatat nga SES, DEZ dhe autoritetet e tjera që konfirmojnë faktin e një emergjence.

- Dokumentet që vërtetojnë shfaqjen e një sulmi terrorist në territorin e Rusisë (për shembull, një certifikatë nga Ministria e Punëve të Brendshme).

- Certifikata e lindjes së fëmijës nëse është e nevojshme për të marrë para për mirëmbajtjen e tij.

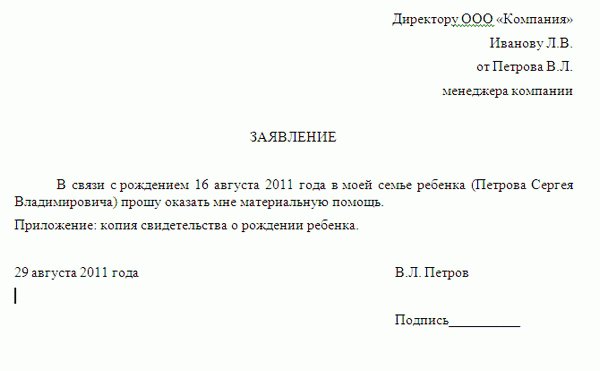

Aplikimi për ndihmë financiare: mostër

Dokumenti duhet të përmbajë informacion se kujt i drejtohet kërkesa dhe nga kush vjen. Në krye të djathtë, tregohet emri i plotë. drejtuesi i ndërmarrjes, pozicioni, emri i kompanisë, si dhe emri i plotë. dhe pozicionin e punonjësit. Më poshtë në qendër duhet të shkruhet fjala "deklaratë". Më tej, bëhet kërkesë për dhënien e ndihmës financiare, tregohen arsyet për këtë. Si dëshmi e arsyeve, shtojca ofron një listë të dokumenteve që konfirmojnë rrethanat që tregoheshin në përmbajtje. Kopjet e dokumenteve duhet t'i bashkëngjiten aplikacionit. Në fund vendoset nënshkrimi dhe data e përpilimit. Në tekst, aplikanti mund të tregojë edhe shumën për të cilën pret.

Për më tepër

Duhet të theksohet se përfitimi në para nuk është detyrë e menaxherit dhe fakti i shkrimit të një kërkese, që tregon shumën e ndihmës së pritshme, si dhe rrethanat që shërbyen si arsye për ankimin, nuk shkaktojnë detyrimin e menaxherit për të plotësuar kërkesën. Shuma e përfitimit të treguar në aplikim mund të shërbejë vetëm si udhëzues për punëdhënësin. Shuma përfundimtare përcaktohet nga titullari, bazuar në gjendjen financiare në ndërmarrje dhe kompleksitetin e rrethanave të aplikantit. Nëse menaxheri vendos të plotësojë kërkesën, hartohet një urdhër përkatës. Bazuar në të, aplikanti do të marrë një shumë parash në arkën e ndërmarrjes.

Së fundi

KK nuk përcakton qartë se cilët duhet të njihen si anëtarë të familjes së një punonjësi. Në përputhje me Art. 2 të Kodit të Familjes, përfshijnë fëmijët, prindërit (të birësuar, birësues), bashkëshortët. Në këtë rast nuk ka rëndësi fakti i bashkëjetesës. Paragrafi 1 i nenit 11 të Kodit Tatimor parashikon se termat, konceptet dhe institucionet e familjes, civile dhe të degëve të tjera të së drejtës përdoren në kuptimin në të cilin zbatohen drejtpërdrejt në to, përveç rasteve kur ligji parashikon ndryshe. Kjo, nga ana tjetër, do të thotë se ndihma materiale e paguar për anëtarët e familjes së punonjësit është gjithashtu e përjashtuar nga tatimi mbi të ardhurat personale. Duhet të sigurohen provat e duhura për të mbështetur këtë të drejtë.