Shkarkimi i llogaritarit kryesor me kërkesën e tij

Shpesh rëndësia e saj për ndërmarrjen është aq e madhe sa figura e llogaritarit kryesor vendoset me të drejtë në të njëjtin nivel me kokën. Nuk është për t'u habitur që vendimi për shkarkimin e llogaritarit kryesor me vullnetin e tij të lirë nuk do ta lërë ekipin dhe kokën e tij indiferent. Në të njëjtën kohë, Kodi i Punës i Federatës Ruse nuk e veçon llogaritarin kryesor nga masa e përgjithshme e punonjësve të tjerë dhe nuk përmban artikuj të veçantë mbi temën e shkarkimit të tij me iniciativën e tij. Pra, pasi të ketë shkruar një deklaratë, llogaritari kryesor do të largohet nga vendi i punës pas 14 ditësh, dhe askush nuk mund ta pengojë ligjërisht që ta bëjë këtë (neni 80 i Kodit të Punës të Federatës Ruse).

Asnjë nen i vetëm i Kodit të Punës të Federatës Ruse nuk përmban kushte ose veçori shtesë për shkarkimin e llogaritarit kryesor të një ndërmarrje me iniciativë personale. Periudha dhe procedurat e paralajmërimit nuk varen nga forma organizative dhe juridike e ndërmarrjes ose forma e saj e pronësisë.

Procedura për transferimin e lëndëve

Aplikimi me shkrim nis rrugën e vështirë dhe me gjemba të kalimit të çështjeve nga punonjësi që largohet në atë të ri. Meqenëse ligji nuk përmban kërkesa të qarta në lidhje me natyrën dhe formën e detyrueshme të aktit të pranimit dhe transferimit të çështjeve, është e mundur miratimi i tij dhe specifikimi i detajeve të procesit në rendin e titullarit (neni 8 i Kodit të Punës. të Federatës Ruse):

- Emri i plotë dhe pozicionet e pjesëmarrësve në transferim (si pasardhës mund të emërohet një kryekontabilist i ri, zëvendës, çdo punonjës tjetër ose vetë drejtuesi i ndërmarrjes).

- Koha dhe përfundimi i procedurës.

- Data e ndarjes së përgjegjësisë (përcaktohet periudha e fundit, e cila duhet të mbyllet plotësisht nga llogaritari kryesor i vjetër, duke përfshirë periudhën e fundit të raportimit dhe listën e saj).

- Gama e çështjeve për verifikim (bilanci, bilancet e llogarisë, pasqyrat e kontabilitetit sintetik dhe analitik, zbërthimi i të arkëtueshmeve dhe të pagueshmeve, etj.)

- Lista e pronave, dokumenteve dhe sendeve të tjera me vlerë që i nënshtrohen ruajtjes me drejtuesin e ri të kontabilitetit (origjinalet e dokumenteve të titullit, transportuesit e informacionit mbi nënshkrimet elektronike, vulat dhe vulat, çelësat e kasafortave dhe përmbajtja e tyre).

- Të dhënat e zyrtarëve që kanë të drejtë të jenë të pranishëm gjatë transferimit.

- Forma e dokumentit përfundimtar.

Edhe nëse tashmë është gjetur një kryekontabilist i ri dhe është gati të fillojë punën, kjo nuk do të mjaftojë për të nënshkruar aktin e pranimit dhe transferimit të dokumenteve. Fakti është se nënshkrimi në një dokument të tillë nënkupton pranimin e të gjitha letrave dhe sendeve me vlerë për ruajtje dhe përdorim, dhe vetëm një punonjës i ndërmarrjes mund ta bëjë këtë. Kjo do të thotë që në datën e nënshkrimit të aktit duhet të lidhet një kontratë pune me një person. Meqenëse dy shefa kontabilistë në një ndërmarrje janë të pakuptimta, është më mirë të pranosh një kandidat për pozicionin e llogaritarit kryesor si zëvendës të tij ose një nga zëvendësit e tij. Dhe pastaj transferojeni atë në një post tashmë të lirë.

Nëse nuk ka dëshirë për të prodhuar urdhra personeli, atëherë vetë kreu mund të nënshkruajë aktin e transferimit. Për më tepër, paragrafi 1 i Artit. 7 402-FZ e detyron drejtpërdrejt atë të organizojë sigurinë e dokumentacionit në kompani. Duhet mbajtur mend se në këtë rast, do t'ju duhet të kaloni përsëri procedurën e transferimit. Tashmë akti do të nënshkruhet mes titullarit dhe kryekontabilistit të ri që ka marrë detyrën. Përndryshe, nuk do të funksionojë për ta bërë atë përgjegjës për dokumentet dhe sendet me vlerë.

Çfarë duhet të transferohet?

Është interesante për të gjitha palët të dokumentojnë procesin e transferimit të çështjeve pas shkarkimit të llogaritarit kryesor me vullnetin e tyre të lirë. Si specialisti në hyrje ashtu edhe ai që po largohet do të mund të mbrohen nga shefi dhe inspektorët me një listë të detajuar të dokumenteve dhe informacioneve të renditura në akt. Prandaj, nëse lind pyetja se çfarë duhet të përfshihet në dokumentin përfundimtar, duhet të përdorni një rregull të thjeshtë: ka një hyrje kontabël - duhet të ketë një dokument parësor. Me fjalë të tjera, nëse në një kohë shefi i kontabilitetit ka futur një shifër në regjistrat kontabël ose e ka përdorur për raportim, atëherë ai duhet t'i paraqesë punonjësit të ri që merr detyrën letrën nga e cila është marrë.

Ata që kanë përvojë në punën si kontabilist apo auditor e dinë mirë se sa dokumentacion parësor dhe dokumentacion i përpiluar në bazë të tij mund të grumbullohet në një ndërmarrje edhe për një periudhë të shkurtër pune. Epo, nëse relativisht kohët e fundit kompania ka kaluar tashmë një auditim dokumentar, atëherë dokumentet janë subjekt i transferimit vetëm për periudhën pasuese pas auditimit. Ju thjesht mund të njiheni me aktin pas rezultateve të auditimit për t'u siguruar që paraardhësi ka respektuar të gjitha udhëzimet e përcaktuara në të dhe ka paguar të gjitha gjobat.

Lista kryesore

Pavarësisht nga specifikat e ndërmarrjes, ekziston një listë e pandryshueshme e dokumenteve të transferuara dhe vlerave që llogaritari kryesor duhet të transferojë pas shkarkimit:

- dokumentet dhe raportet e parave të gatshme;

- Deklarata bankare;

- regjistrat kontabël dhe fletët e qarkullimit të kontabilitetit;

- dokumentet hyrëse dhe dalëse për artikujt e inventarit;

- aktet e punës së kryer dhe shërbimet e marra;

- kartelat e inventarit të kontabilitetit, zhvlerësimit dhe lëvizjes së aseteve fikse, fletët e inventarit dhe inventarët e inventarit të fundit;

- aktet e fshirjes së sendeve me vlerë, përfundimi ose rindërtimi i aseteve fikse;

- raporte paraprake dhe dokumente mbështetëse;

- dokumente për financimin e synuar ose shtetëror, nëse operacione të tilla janë zhvilluar në kompani;

- marrëveshjet e huasë dhe anekset e tyre;

- deklaratat e përllogaritjes dhe pagesës për punonjësit;

- vlerësimet, vlerësimet e kostos dhe hartat teknologjike.

Në aktin e transferimit, është gjithashtu e nevojshme të fiksohen balancat në llogaritë e kontabilitetit që nga data e ndarjes së përgjegjësisë të specifikuar në rend:

- bilanci i fondeve në para dhe në llogaritë rrjedhëse të ndërmarrjes, dhe është e dëshirueshme që menjëherë të kryhet inventarizimi i tyre i papritur;

- të deshifrojë të arkëtueshmet dhe të pagueshmet në kontekstin e palëve (konsumatorët e produkteve të kompanisë dhe furnizuesit e mallrave dhe shërbimeve);

- bilancet ose mbishpenzimet mbi shumat e përgjegjshme në kontekstin e personave përgjegjës financiarë;

Me rastin e hartimit të aktit, do të ishte e dobishme të futeshin informacione që shefi i ri i kontabilitetit është i njohur me urdhrin për politikat e kontabilitetit, përshkrimin e punës së kryekontabilistit, rregulloren për shpërblimet dhe stimujt për punonjësit, marrëveshjen kolektive dhe statutin. të ndërmarrjes. Gjithashtu, të gjitha sendet dhe pasuritë jo-materiale të ruajtura nga llogaritari kryesor i mëparshëm transferohen nën nënshkrim.

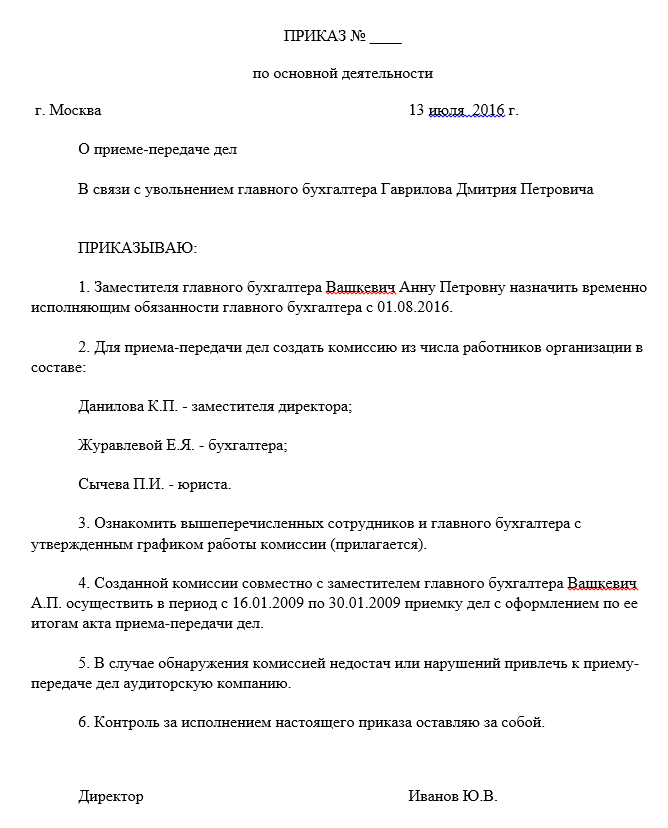

Urdhri shembull për pranimin dhe transferimin e çështjes së llogaritarit kryesor:

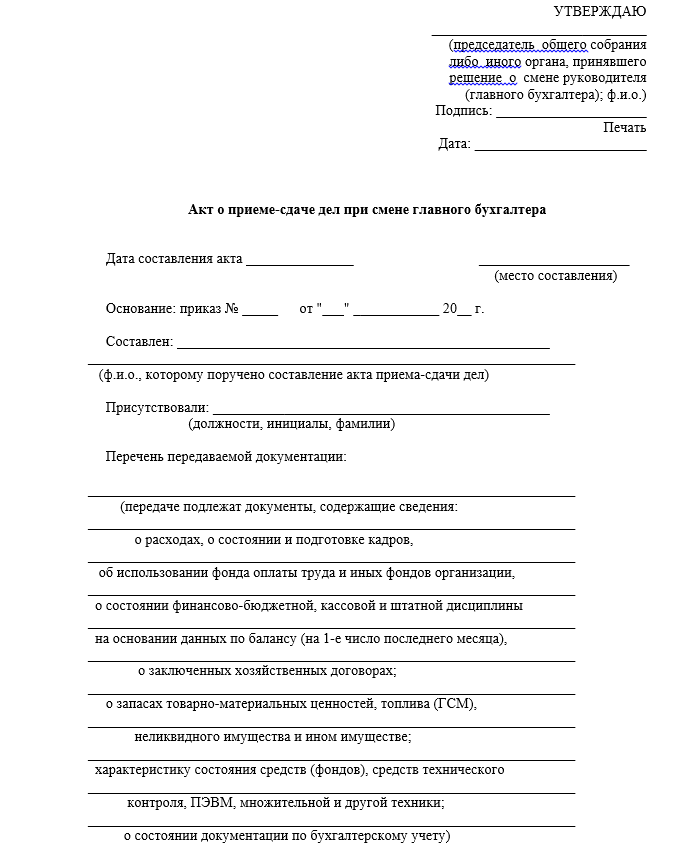

Akti i pranimit dhe transferimit të çështjeve nga zyra qendrore:

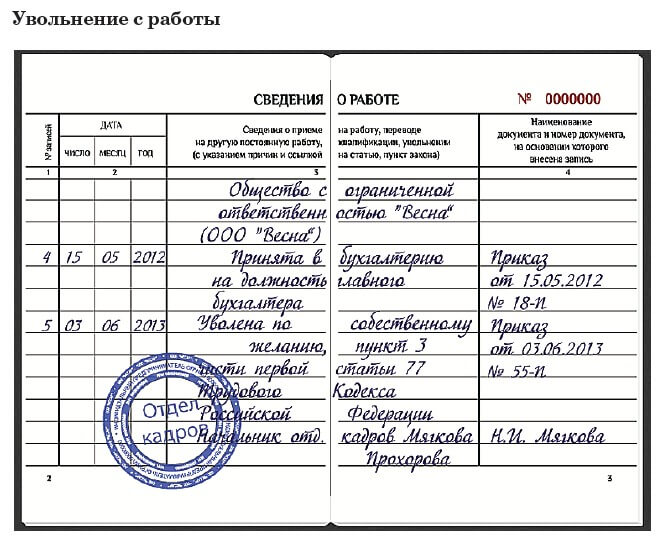

Shembull i hyrjes në librin e punës:

Koha

Nëse kompania nga e cila largohet llogaritari kryesor është mjaft i ri dhe periudha e veprimtarisë së saj nuk i kalon disa vjet, atëherë duhet të transferoni dokumente për të gjithë periudhën e punës. Nëse rruga e jetës së kompanisë është shumë më e gjatë, atëherë palët në transferim duhet të vendosin për thellësinë e verifikimit dhe inventarin e arkivit:

| Data e kontrollit të fundit | Periudha e dorëzimit të dokumentit | Baza |

| Më pak se tre vjet më parë | Raporti origjinal i auditimit dhe të gjitha dokumentet për periudhën pasuese transferohen | Art. 113 Kodi Tatimor i Federatës Ruse |

| Tre deri në pesë vjet më parë | Për të gjithë periudhën nga data e kontrollit të fundit | Art. 23, paragrafët. 8 f. 1 i Kodit Tatimor të Federatës Ruse |

| Më shumë se pesë vjet më parë ose kurrë | Për pesë periudhat e fundit të raportimit të plotë vjetor | Art. 29 402-FZ |

| Pavarësisht nga koha | Dokumentet e ruajtjes afatgjatë (nga 10 vjet), si dosjet personale të punonjësve dhe të dhënat e listës së pagave, dorëzohen për të gjithë periudhën e funksionimit të ndërmarrjes. | Urdhri i Ministrisë së Kulturës së Rusisë Nr. 558 |

Nuk ka gjasa që llogaritari kryesor të ketë në ruajtje absolutisht të gjitha dokumentet kryesore të ndërmarrjes, por do të jetë e dobishme të njihni kushtet e ruajtjes së tyre për kryerjen e një inventarizimi në departamente dhe zona në departamentin e kontabilitetit. Specialisti i ri duhet të dorëzojë vetëm ato letra që mbaheshin personalisht nga llogaritari kryesor i vjetër.

Detyrimi i kryekontabilistit që del në pension për të transferuar çështjet zbatohet vetëm për ato dokumente që janë nën kontrollin e tij të drejtpërdrejtë ose që i janë dhënë sipas një marrëveshjeje ruajtjeje.

Çfarë duhet të bëj nëse ka mungesë gjatë transferimit?

Një nga seksionet më të rëndësishme të aktit të transferimit të çështjeve është pasqyrimi i mangësive dhe gabimeve në dokumente. Në fund të fundit, shpesh gjatë dorëzimit të dokumenteve zbulohet mungesa e dokumenteve parësore ose boshllëqe në plotësimin e tij. Kjo mund të shërbejë si arsye që llogaritari i ri të mos e nënshkruajë aktin. Është e qartë se korrigjimi ose restaurimi është përgjegjësi e ish-specialistit, por ai mund të mos ketë kohë ta bëjë këtë përpara datës së pushimit nga puna ose të refuzojë ta bëjë fare. Pastaj ju duhet të hiqni të dhënat për defektet dhe shkeljet në kontabilitet, si dhe ruajtjen e dokumentacionit, në një seksion të veçantë ose të gjeni një mënyrë tjetër për të njoftuar menaxhmentin. Vendimi se kush do t'i rregullojë gabimet dhe si do të paguhet është përgjegjësi e autoriteteve.

Nëse rastet nuk kalojnë sipas aktit, kushdo që konstaton mangësi në mirëmbajtjen e dokumentacionit apo sigurinë e parësore, përgjegjësia bie mbi kryekontabilitetin e dorëhequr.

Nëse nuk ka kujt t'i transferojë rastet?

Nëse dëshira e vetë llogaritarit kryesor ishte një surprizë e pakëndshme për punëdhënësin, mund të lindin vështirësi me kërkimin e një specialisti të ri dhe transferimin e qetë të çështjeve. Shefi thjesht do të sabotojë procesin duke mos emëruar pasardhës dhe duke mos firmosur vetë aktin. Dhe megjithëse veprimet e tij mund të konsiderohen indirekt si një përpjekje për të ndaluar një specialist, do të jetë problematike të provohet kjo në të njëjtën gjykatë. Në të vërtetë, në Kodin e Punës nuk ka asnjë fjalë se si duhet të organizohet saktësisht ky proces, ndërmarrjes i jepet liri e plotë në këtë çështje (neni 8 i Kodit të Punës të Federatës Ruse).

Ju mund të mbroni pjesërisht veten me ndihmën e vartësve tuaj, sepse pozicioni i llogaritarit kryesor, më së shpeshti, nënkupton praninë e disa kontabilistëve të tjerë në kompani. Secili prej tyre është përgjegjës për fushën e tij të punës dhe, me qëndrimin besnik të këtyre punonjësve, mund të përpiqeni të nënshkruani me secilin prej tyre kopjen tuaj të aktit mbi integritetin e dokumenteve për periudhat aktuale dhe ato të mëparshme.

Nëse ndërmarrja është mjaft e madhe, dhe ka një shërbim arkivor në strukturën e saj, atëherë është më e sakta t'i dorëzohen letrat arkivistit. Në çdo rast, është më mirë të kaloni periudhën paralajmëruese dy javore të llogaritarit kryesor për të kontrolluar dhe rregulluar të gjitha punët, edhe nëse nuk ka kush t'i dorëzojë ato.

Ndryshe nga një menaxher që jep dorëheqjen, do të jetë e vështirë për llogaritarin kryesor të transferojë arkivin për ruajtje në një organizatë të palës së tretë ose të marrë dokumente me vete për ruajtje të pavarur.

Dëmtimi i qëllimshëm dhe përgjegjësia

Sabotimi i qëllimshëm në formën e shkatërrimit të çdo dokumenti nga ana e menaxhmentit nuk ka gjasa, sepse përgjegjësia për pasqyrimin e besueshëm të informacionit kontabël dhe përgjegjësia administrative për shkeljen e tij shtrihet tek drejtori në të njëjtën masë. Normat e Kodit Tatimor të Federatës Ruse flasin për përgjegjësinë e tatimpaguesit (duhet të kuptoni - ndërmarrjet), dhe Kodi i kundërvajtjeve administrative të Federatës Ruse - për përgjegjësinë e zyrtarëve (d.m.th., si kreu dhe llogaritari kryesor). Pra, në këtë kuptim, drejtori dhe llogaritari kryesor janë "në të njëjtin ekip" dhe autoritetet nuk do të dëmtojnë specialistin e larguar në këtë mënyrë.

Për çfarë do të përgjigjeni pas largimit?

Ashtu si në rastin e ish-udhëheqësit, shkarkimi i llogaritarit kryesor nuk do të jetë një arsye për të harruar gjithçka dhe për të kapërcyer periudhën e punës në kompani nga jeta. Të paktën për vitet e ardhshme. Këtu është një listë jo shteruese e arsyeve më të zakonshme:

| Dokument rregullator | Neni | Lloji i shkeljes | parashkrimi |

| Kodi Tatimor i Federatës Ruse | Art. 120 | Shkeljet e rënda në kontabilitet, duke përfshirë ato që çuan në një nënvlerësim të taksave (mungesë e dokumenteve parësore ose shtrembërime të qëllimshme në deklarata dhe raporte) | 3 vjet nga fundi i periudhës raportuese (neni 113 i Kodit Tatimor të Federatës Ruse) |

| Art. 122 | Pagesa me vonesë e taksave | ||

| Kodi i kundërvajtjeve administrative të Federatës Ruse | Kapitulli 15 | Gjoba për shkak të shkeljes së afateve të regjistrimit, raportimit, keqinterpretimit në kontabilitet, keqpërdorimit të mjeteve, etj. Ky nen nënkupton përgjegjësinë personale të zyrtarëve të ndërmarrjes. | 1 vit nga data e zbulimit (neni 4.5 i Kodit të Kundërvajtjeve Administrative të Federatës Ruse) |

| Kodi Penal Rus | Art. 198 | Evazioni fiskal | Shkelje të vogla - 24 muaj nga data e vërtetimit të faktit të kryerjes së një krimi, me peshë të mesme - 6 vjet, të rënda - 10 vjet (neni 78 i Kodit Penal të Federatës Ruse) |

| Art. 165 | Dëmi i shkaktuar nga shkelja e besimit | ||

| Art. 201 | Praktika e keqe | ||

| Art. 293 | Qëndrimi i pakujdesshëm ndaj punës | ||

| Art. 327 | Falsifikimi i dokumenteve | ||

| Kodi i Punës i Federatës Ruse | Art. 238 | Dëmi material për shkak të fajit të drejtpërdrejtë të llogaritarit kryesor (i ngarkuar në shumën e të ardhurave mesatare mujore, nëse përgjegjësia e plotë materiale nuk shpërfillet në kontratën e punës, neni 241 i Kodit të Punës të Federatës Ruse) | 1 vit nga data e sqarimit të faktit të dëmtimit (neni 392 i Kodit të Punës të Federatës Ruse) |

Edhe nëse në ndërmarrje janë zbuluar fakte shkeljesh ose krimesh ekonomike pas largimit të llogaritarit kryesor, ai mund të mbahet përgjegjës vetëm nëse ka qëllim ose faj të drejtpërdrejtë të personit të shkarkuar.

Përgjegjësia ndaj punëdhënësit

Mundësia e parashikuar nga neni 238 i Kodit të Punës të Federatës Ruse për të rikuperuar dëmin material nga një punonjës parashikon vetëm rastet e dëmit financiar të drejtpërdrejtë, të llogaritshëm. Tema e fitimeve të humbura, e dashur nga disa punëdhënës, është plotësisht e përjashtuar në Kodin e Punës të Federatës Ruse.

Meqenëse neni 241 i Kodit të Punës të Federatës Ruse kufizon shumën e detyrimit në madhësinë e pagës mesatare, dhe llogaritari kryesor nuk përfshihet në listën e pozicioneve me të cilat është e mundur të lidhni një marrëveshje të veçantë për përgjegjësinë e plotë, detyrimi për kompensimin e dëmit mund të parashikohet vetëm në kontratën e punës (neni 243 i Kodit të Punës). Por edhe atëherë, punonjësi ruan të drejtën të refuzojë të mbajë në burim dëmin material nga paga. Në rrethana të tilla, punëdhënësi do të detyrohet të provojë në gjykatë nevojën e kompensimit dhe masën e dëmit (neni 248 i Kodit të Punës).

Auditimi si një mënyrë për të pajtuar palët

Nuk ka gjasa që llogaritari kryesor të vendosë papritmas të shkarkojë me vullnetin e tij të lirë. Pas një formulimi të shkurtër dhe të efektshëm, mendimi për ndryshimin e vendeve të punës, si dhe pakënaqësia e akumuluar reciproke me menaxhmentin, shpesh fshihet për javë ose muaj. Në këtë rast, mund të jetë e pranueshme që të dyja palët të kryejnë një auditim të aktiviteteve të ndërmarrjes gjatë viteve të fundit.

Së pari, auditorët do të bëjnë një rishikim të plotë të të gjithë dokumentacionit në vend të atij selektiv, që praktikohet në transferimin standard të çështjeve ndërmjet kontabilistëve. Së dyti, nëse konstatohen mangësi, kompanisë do t'i jepen rekomandime se si t'i korrigjojë ato ose të rivendosë letrat që mungojnë. Së treti, në bazë të një marrëveshjeje me kompaninë audituese, përgjegjësia për të gjitha shkeljet e zbuluara të legjislacionit tatimor ose të legjislacionit tjetër për periudhën e audituar do t'u caktohet auditorëve të përfshirë.

Rezultati financiar i pushimit nga puna (kompensimi)

Meqenëse Kodi i Punës nuk i dallon llogaritarët kryesorë nga punonjësit e tjerë, ata gjithashtu nuk parashikojnë pagesa të veçanta kompensimi pas pushimit nga puna me vullnetin e tyre të lirë. Në ditën e pushimit nga puna, shefi i kontabilitetit do të marrë një pagë për një muaj të paplotë të punës, pagesa të prapambetura ose shuma të përgjegjshme, nëse ka, dhe kompensim për ditët e pushimit të papërdorura (neni 140 i Kodit të Punës).

Kompensimi financiar shtesë mund të përshkruhet në një marrëveshje kolektive ose në një kontratë pune të lidhur me një specialist në baza individuale. Shkarkimi i llogaritarit kryesor është një ngjarje e rëndësishme në ndërmarrje. Organizimi kompetent dhe puna e vazhdueshme në transferimin e çështjeve do të sigurojnë punën e qetë të kompanisë në të ardhmen, dhe punonjësi i larguar nga puna do të ketë vetëm kujtime të mira për vendin e mëparshëm të punës.

Jurist i Bordit të Mbrojtjes Ligjore. Specializohet në trajtimin e çështjeve që lidhen me mosmarrëveshjet e punës. Mbrojtja në gjykatë, përgatitja e kërkesave dhe dokumenteve të tjera rregullatore për autoritetet rregullatore.