Moliyaviy yordam: ariza, miqdor, to'lov va soliqqa tortish

Moddiy yordam deganda noishlab chiqarish xarakteridagi ajratmalar tushuniladi. Bu korxona faoliyatiga taalluqli emas. Moddiy yordam ko'rsatish kompaniyadagi xodimlar uchun ham, allaqachon ketganlar uchun ham ko'rsatiladi. Shuningdek, qonun hujjatlarida nazarda tutilgan turli sabablarga ko'ra uchinchi shaxslar foydasiga hisob-kitoblar amalga oshirilishi mumkin. Keyinchalik, kim moddiy yordam olish huquqiga ega ekanligini, uni olish tartibi qanday ekanligini batafsil ko'rib chiqamiz.

To'lovlar uchun asoslar

Moliyaviy yordam to'lanishi mumkin bo'lgan sabablar:

- Dam olish uchun g'amxo'rlik.

- Har qanday favqulodda vaziyat natijasida etkazilgan zararni qoplash.

- Bayramlar.

- Xodimning qarindoshining o'limi va boshqalar.

Bir sababga ko'ra, chegirmalar ko'pchilik yoki barcha xodimlar foydasiga amalga oshiriladi. Masalan, bu ta'til to'loviga tegishli. Bu bir martalik moliyaviy yordam sifatida ishlaydi. Boshqa hollarda, nafaqa maxsus shartlar asosida beriladi. Masalan, dori-darmon sotib olish, qarindoshini dafn qilish yoki boshqa ehtiyojlarni qondirish zarurati tug'ilganda, ishchi yoki boshqa shaxs moddiy yordam so'rab murojaat qilishi mumkin (uning namunasi quyida keltirilgan). Bunday ajratmalar ijtimoiy xususiyatga ega.

Qiymat

Moliyaviy yordam miqdori kompaniya rahbari tomonidan belgilanadi. Qiymat mutlaq ko'rinishda aniqlanishi mumkin yoki muayyan holat va korxonaning moliyaviy imkoniyatlarini hisobga olgan holda rasmiy ish haqining ko'paytmasi bo'lgan miqdor bilan ifodalanishi mumkin. Chegirmani amalga oshirish tartibi mehnat yoki jamoa shartnomasida nazarda tutilishi mumkin. Kompaniyaning joriy faoliyatidan olingan daromadlar moddiy yordam to'lash uchun manba bo'lib xizmat qiladi. Korxonada naqd nafaqalarni taqsimlash zarurati to'g'risidagi qaror uning rahbari tomonidan qabul qilinadi.

Moddiy yordamga soliq solish

Ushbu turdagi to'lovni amalga oshirish mumkin bo'lgan turli sabablarga ko'ra, biznes buxgalterlari ko'pincha bu summalar buxgalteriya hisobida qanday aks ettirilganligi haqida savollarga ega. Moliyaviy yordam mehnat shartnomasida belgilanganmi yoki yo'qligiga qarab hisobotda ko'rsatiladi. Shunday qilib, u operatsion bo'lmagan xarajatlar sifatida tan olinadi va hisobda hisobga olinadi. 91.2 "Boshqa xarajatlar", agar shartnomada ko'rsatilmagan bo'lsa. Agar shartnomada moddiy yordam ko'rsatilgan bo'lsa, u ish haqining narxidir.

Sobiq xodimlar uchun imtiyozlar

PBU 10/99 ga binoan (4 va 12-bandlar), bunday ajratmalar operatsion bo'lmagan xarajatlarga kiritilgan. Shuning uchun ular 91- "Boshqa xarajatlar va daromadlar" schyotida, "Boshqa xarajatlar" subschyotida aks ettiriladi. Ushbu xarajatlar foydani soliqqa tortishda hisobga olinmaganligi sababli, korxonaning buxgalteriya hisobida doimiy farq paydo bo'lishi sababli soliq (doimiy) majburiyat aks ettirilishi kerak. Bu Dt sc tomonidan o'rnatiladi. Kt sc bilan yozishmalarda 99 "Foyda va zarar". 68, bu byudjetga majburiy badallar bo'yicha hisob-kitoblarni ko'rsatadi. Xodimga moddiy yordam uning mehnatiga haq to'lash hisoblanmaydi va kompensatsiya va rag'batlantirish to'lovlariga taalluqli emas. Shu sababli, Uzoq Shimol mintaqalarida joylashgan va ularga tenglashtirilgan korxonalarda o'z kasbiy faoliyatini amalga oshiruvchi shaxslar uchun belgilangan foizli nafaqalar va mintaqaviy koeffitsientlar qo'llanilmaydi.

Tutadi

Amalda, ko'pincha biron sababga ko'ra xodimga moddiy yordam ko'rsatilganda yuzaga keladi, ammo uning daromadidan aliment undirilishi kerak. Bunday chegirma amalga oshiriladigan tushumlarning turlari tegishli ro'yxatda belgilanadi. Masalan, agar fuqaro o'zidan yoki qarindoshlaridan tabiiy ofat, mulkni o'g'irlash, yong'in sodir bo'lishi, o'limi, jarohati munosabati bilan moddiy yordam olsa, undan aliment undirilmaydi. Nikohni tuzishda to'lanishi kerak bo'lgan nafaqadan chegirib tashlanmaydi. Agar bola tug'ilganda moddiy yordam tayinlangan bo'lsa, aliment undirilmaydi.

Hujjatlashtirish

Yagona shakl yo'qligi sababli, ba'zi qiyinchiliklar paydo bo'ladi. San'atga muvofiq. Buxgalteriya hisobini tartibga soluvchi Federal qonunning 9-moddasi 2-bandi, zaruriy ma'lumotlar mavjud bo'lsa, maxsus shakllar taqdim etilmagan hujjatlar qabul qilinishi mumkin. Shunday qilib, xodimga moddiy yordam tegishli buyruqni olgandan keyin hisoblab chiqilishi mumkin, unda quyidagilar mavjud:

- Amalning nomi.

- Tayyorlangan sana.

- Shirkat nomi.

- Operatsiya mazmuni.

- Pul va jismoniy ko'rsatkichlar.

- Bitim va ro'yxatga olishning to'g'riligi uchun mas'ul bo'lgan xodimlarning lavozimlari, shuningdek ularning shaxsiy imzolari.

Mehnat xarajatlariga kiritmaslik uchun asoslar

Yuridik dalillarni keltirishdan oldin, ish haqi tushunchasini aniqlab olish kerak. San'atda belgilangan. 129 TK. Ish haqi - bu qonunlar, boshqa normativ hujjatlar, jamoaviy yoki mehnat shartnomalari, bitimlar, mahalliy hujjatlarga muvofiq xodimlarga kasbiy faoliyati uchun to'lovlarni belgilash va amalga oshirish bilan bog'liq bo'lgan munosabatlar tizimi. Ish haqi faoliyatning malakasi, sifati, miqdori va murakkabligiga bog'liq. Moliyaviy yordam ushbu toifaga kirmaydi, chunki u:

- Bu xodimning kasbiy majburiyatlarini bajarishiga taalluqli emas.

- Umuman korxonaning foyda olishga qaratilgan faoliyatiga taalluqli emas. Bu soliq solinadigan bazani kamaytirmasligini anglatadi.

Soliq kodeksida bunday yordam mehnat shartnomasida ko'rsatilganlardan tashqari, har qanday turdagi haq to'lash xarajatlarini hisobga olmasdan shakllantirilishini belgilaydi. Kodeksga muvofiq, soliq solinadigan bazani hisoblashda moddiy yordam summalari hisobga olinmaydi.

FIUga badallar

Shuningdek, ular hisoblangan moliyaviy yordamdan ushlab qolinmaydi. U ijtimoiy yo'naltirilganligi va ish haqining bir qismi hisoblanmaganligi sababli, badalni ushlab qolishdan ozod qilish pensiya sug'urtasi amalga oshiriladigan tamoyillarga mos keladi. Xususan, mehnat pensiyasi, birinchi navbatda, xodimning malakasi, uning kasbiy faoliyati sifati, murakkabligi va shartlarini hisobga olgan holda belgilanadigan miqdorlar hisobidan shakllantirilishi kerak.

FSSga hissalar

Ushbu to'lovlar quyidagi to'lovlar uchun to'lanmaydi:

- Bolaning hayotining birinchi yilida tug'ilishida moddiy yordam (har biri uchun 50 mingdan ko'p bo'lmagan).

- Rossiya hududida terrorchilik hujumi natijasida jabrlangan fuqaro uchun nafaqa.

- Qarindoshi vafot etgan taqdirda xodimga moddiy yordam.

- Fuqaroga moddiy zarar yoki sog'lig'iga zarar etkazgan tabiiy ofat yoki boshqa favqulodda vaziyatlar tufayli nafaqa.

Bundan xulosa qilishimiz mumkinki, sug'urta mukofoti boshqa asoslar bo'yicha jismoniy shaxslarga berilgan summalardan ushlab qolinishi kerak. FSS xodimlari moddiy yordamdan ajratmalar amalga oshirilishi kerak deb hisoblashadi. Biroq, bu masala bo'yicha boshqa nuqtai nazar mavjud. U quyidagi dalillarga asoslanadi:

- Sug'urta mukofotini hisoblash uchun asos ish haqi (daromad) hisoblanadi.

- Moddiy yordam bunday daromadga taalluqli emas, chunki ish haqini hisoblashda bu ko'zda tutilmagan. Imtiyozlar berishda xodimlarning muayyan faoliyati natijalari hisobga olinmaydi.

- Soliq solinadigan bazani belgilashda moddiy yordam to'lash bo'yicha xarajatlar hisobga olinmaydi. Buning sababi shundaki, ular ish haqi fondidan emas, balki sof daromaddan ishlab chiqariladi.

Bundan kelib chiqadiki, har bir aniq vaziyatda korxona rahbariyati qonun hujjatlarida nazarda tutilmagan hollarda sug'urta badallarini imtiyozlardan ushlab qolish zarurmi yoki yo'qligini mustaqil ravishda hal qilishi kerak. Ijobiy qaror qabul qilinganda, xo'jayin o'z buyrug'ini sudda himoya qilishga majbur bo'lishi mumkin.

shaxsiy daromad solig'i

San'atda. Soliq kodeksining 217-moddasi soliqqa tortilmaydigan xodimlar tomonidan olingan daromadlar ro'yxatini belgilaydi. Bu, xususan, yuqoridagi to'lovlarga qo'shimcha ravishda, yiliga to'rt ming rubldan ortiq bo'lmagan miqdorlarni o'z ichiga oladi.

Bu, masalan, ta'til to'lovi, qiyin moliyaviy vaziyatlarda moliyaviy yordam, nafaqaga chiqqan sobiq xodimlar va boshqalar bo'lishi mumkin. Shaxsiy daromad solig'i yiliga 4 ming rubldan ortiq summadan ushlab qolinadi.

Taklif

Moddiy yordam, agar soliqqa tortilmaydigan chegaradan oshib ketgan bo'lsa, 13% stavka bo'yicha soliqqa tortiladigan daromad sifatida tan olinadi. Standart chegirmalar daromad manbai bo'lgan tashkilot tomonidan to'lovchining xohishiga ko'ra, uning yozma iltimosiga va ushbu chegirmalarga bo'lgan huquqni tasdiqlovchi hujjatlarga muvofiq taqdim etiladi. Agar nafaqaxo'r bo'lgan sobiq xodimlarga pul yordami berilsa, ular yil oxirigacha murojaat qilishlari sharti bilan ushbu chegirmalarni olishlari mumkin. Agar nafaqa kalendar yili davomida har oyda ishchining hisob raqamiga tushirilsa, chegirmalar tegishli davr boshidan boshlab amalga oshiriladi. Shu bilan birga, moddiy yordamning umumiy miqdori 4000 rublga (soliq olinmaydigan miqdor) kamayadi. 4 ming rubldan ortiq summadan ushlab qolingan shaxsiy daromad solig'ini hisobga olishda quyidagi yozuvda aks ettirilishi kerak: Dt 70 (76) Kt 68, subschyot. "Jismoniy shaxslardan olinadigan daromad solig'i bo'yicha hisob-kitoblar".

Kambag'al va zaif toifalar

Ushbu toifalarga kiruvchi shaxslarga bir martalik moddiy yordam ko'rsatiladi. U naqd yoki natura shaklida berilishi mumkin. Bir martalik nafaqa har yili vakolatli davlat organlari tomonidan tasdiqlangan dasturlar bo'yicha mahalliy, federal va mintaqaviy byudjetlar, byudjetdan tashqari jamg'armalar hisobidan to'lanadi. Bunday summalar shaxsiy daromad solig'idan ham ozod qilinadi.

Hisobotni taqdim etish

Soliq agentlari - San'atda sanab o'tilgan daromadlarni to'lash manbai sifatida ishlaydigan korxonalar. 217-moddasining 8-bandi, ularning hajmidan qat'i nazar, taqdim etilgan summalarning hisobini yuritishi shart. Ushbu to'lovlar to'g'risidagi ma'lumotlar tegishli organga No 2-NDFL shaklida taqdim etiladi. Hisobotni to'ldirish jarayonida korxonalar ushbu daromadlarning to'liq miqdorini davr uchun har bir asos uchun va 4 ming rubldan oshmaydigan soliq chegirmalarini ko'rsatadilar. Agar sobiq xodimga 4 ming rubldan kam miqdorda yordam hisoblangan bo'lsa, korxona bu haqda soliq organiga shaxsiy daromad solig'ining 2-son shaklida ma'lumot berishi kerak.

Foydadan ajratmalar

San'atga muvofiq. Soliq kodeksining 270-moddasi, 23 va 21-bandlari, korxona xodimlariga moddiy yordam, uning asoslaridan qat'i nazar, foydani soliqqa tortishda hisobga olinmaydi va hisobga olinmaydi. Ushbu qoida nafaqa mehnat yoki jamoa shartnomasida nazarda tutilganmi yoki yo'qligidan qat'i nazar qo'llaniladi. Soliq va buxgalteriya hisobi o'rtasidagi tafovutlarni oldini olish uchun xodimlarning mehnat faoliyati uchun haq to'lash tizimini tartibga soluvchi hujjatlarga moddiy yordamni kiritish maqsadga muvofiq emas. Tashkilotning sobiq xodimlariga imtiyozlar berish bilan bog'liq xarajatlar ham buxgalteriya foydasi miqdorini kamaytirmaydi. Buning sababi, San'atning 16-bandiga binoan. Soliq kodeksining 270-moddasi, soliq solinadigan bazani aniqlashda bepul berilgan mol-mulk qiymati ko'rinishidagi xarajatlar hisobga olinmaydi. Ushbu turkumga ishlar, xizmatlar, mulkiy huquqlar, shuningdek, qimmatli qog'ozlar va pul mablag'lari kiradi.

Hujjatlar to'plami

Qo'shimcha mablag'ga muhtoj bo'lgan xodim moliyaviy yordam olish uchun ariza yozishi kerak. Ushbu hujjatga quyidagi hujjatlar ilova qilinishi kerak:

- Oila a'zosi vafot etganda - o'lim to'g'risidagi guvohnomaning nusxasi, kerak bo'lganda - qarindoshlikni tasdiqlovchi hujjatlarning nusxalari (tug'ilganlik to'g'risidagi guvohnoma, nikoh to'g'risidagi guvohnoma).

- Davlat organlarining qarorlari, SES, DEZ va boshqa organlarning favqulodda holat faktini tasdiqlovchi sertifikatlari.

- Rossiya hududida terrorchilik hujumi sodir bo'lganligini tasdiqlovchi hujjatlar (masalan, Ichki ishlar vazirligining guvohnomasi).

- Bolaning tug'ilganlik haqidagi guvohnomasi, agar kerak bo'lsa, uni ta'minlash uchun pul olish.

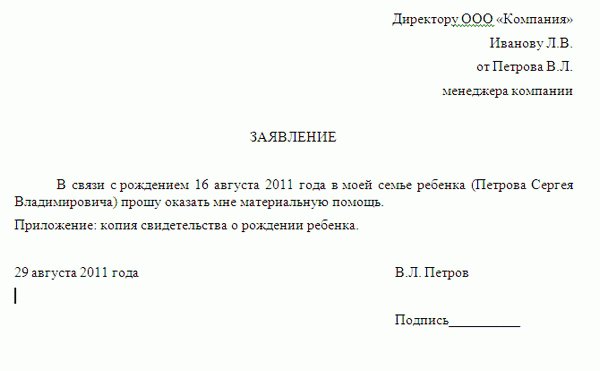

Moliyaviy yordam olish uchun ariza: namuna

Hujjatda so'rov kimga qaratilganligi va kimdan kelganligi to'g'risidagi ma'lumotlar bo'lishi kerak. Yuqori o'ng tomonda to'liq ism ko'rsatilgan. korxona rahbari, lavozimi, kompaniyaning nomi, shuningdek to'liq nomi. va xodimning lavozimi. Quyida markazda "bayonot" so'zi yozilishi kerak. Bundan tashqari, moddiy yordam ko'rsatish uchun so'rov yuboriladi, buning sabablari ko'rsatiladi. Sabablarga dalil sifatida ilovada mazmunda ko'rsatilgan holatlarni tasdiqlovchi hujjatlar ro'yxati keltirilgan. Hujjatlarning nusxalari arizaga ilova qilinishi kerak. Eng pastki qismida imzo va tuzilgan sana qo'yiladi. Matnda arizachi o'zi kutayotgan miqdorni ham ko'rsatishi mumkin.

Qo'shimcha

Shuni ta'kidlash kerakki, naqd pul nafaqasi menejerning vazifasi emas va kutilayotgan yordam miqdorini ko'rsatgan holda ariza yozish fakti, shuningdek apellyatsiya uchun sabab bo'lgan holatlar sabab bo'lmaydi. menejerning so'rovni qondirish majburiyati. Arizada ko'rsatilgan nafaqa miqdori faqat ish beruvchi uchun qo'llanma bo'lib xizmat qilishi mumkin. Yakuniy miqdor korxonaning moliyaviy ahvoli va ariza beruvchining sharoitlarining murakkabligi asosida rahbar tomonidan belgilanadi. Agar menejer so'rovni qondirishga qaror qilsa, tegishli buyruq tuziladi. Unga asoslanib, arizachi korxonaning kassasida pul mablag'larini oladi.

Nihoyat

NC xodimning oila a'zolari sifatida kim tan olinishi kerakligini aniq belgilamaydi. San'atga muvofiq. Oila kodeksining 2-moddasida ular bolalar, ota-onalar (asrab olinganlar, asrab oluvchilar), turmush o'rtoqlarni o'z ichiga oladi. Bunday holda, birgalikda yashash fakti muhim emas. Soliq kodeksining 11-moddasi 1-bandida oila, fuqarolik va huquqning boshqa sohalari atamalari, tushunchalari va institutlari, agar qonun hujjatlarida boshqacha tartib nazarda tutilgan bo‘lmasa, ularda bevosita qo‘llanilgan ma’noda qo‘llanilishi belgilangan. Bu, o‘z navbatida, xodimning oila a’zolariga to‘lanadigan moddiy yordam ham jismoniy shaxslardan olinadigan daromad solig‘idan ozod etilganligini bildiradi. Ushbu huquqni tasdiqlash uchun tegishli dalillar taqdim etilishi kerak.