Bosh buxgalterni o'z iltimosiga binoan ishdan bo'shatish

Ko'pincha uning korxona uchun ahamiyati shunchalik kattaki, bosh buxgalterning figurasi haqli ravishda bosh bilan tenglashtiriladi. Bosh buxgalterni o‘z xohishiga ko‘ra ishdan bo‘shatish haqidagi qaror jamoani ham, uning rahbarini ham befarq qoldirmasa ajab emas. Shu bilan birga, Rossiya Federatsiyasi Mehnat kodeksi bosh buxgalterni boshqa xodimlarning umumiy massasidan ajratmaydi va uni o'z tashabbusi bilan ishdan bo'shatish mavzusida maxsus maqolalarni o'z ichiga olmaydi. Shunday qilib, bayonot yozib, bosh buxgalter 14 kundan keyin ish joyini tark etadi va hech kim unga qonuniy ravishda to'sqinlik qila olmaydi (Rossiya Federatsiyasi Mehnat kodeksining 80-moddasi).

Rossiya Federatsiyasi Mehnat kodeksining biron bir moddasida korxonaning bosh buxgalterini shaxsiy tashabbus bilan ishdan bo'shatish uchun qo'shimcha shartlar yoki xususiyatlar mavjud emas. Ogohlantirish muddati va tartiblari korxonaning tashkiliy-huquqiy shakliga yoki mulkchilik shakliga bog'liq emas.

Ishlarni topshirish tartibi

Yozma ariza ishlarni tark etayotgan xodimdan yangisiga o'tkazishning qiyin va mashaqqatli yo'lini boshlaydi. Qonunda ishlarni qabul qilish va topshirish dalolatnomasining majburiy xususiyati va shakliga oid aniq talablar mavjud emasligi sababli, uni tasdiqlash va rahbarning buyrug'i bilan jarayonning tafsilotlarini ko'rsatish mumkin (Mehnat kodeksining 8-moddasi). Rossiya Federatsiyasi):

- O'tkazish ishtirokchilarining to'liq nomi va lavozimlari (yangi bosh buxgalter, o'rinbosar, boshqa har qanday xodim yoki korxona rahbarining o'zi merosxo'r etib tayinlanishi mumkin).

- Jarayonning vaqti va tugashi.

- Mas'uliyatni ajratish sanasi (oxirgi davr aniqlanadi, u eski bosh buxgalter tomonidan to'liq yopilishi kerak, shu jumladan oxirgi hisobot davri va uning ro'yxati).

- Tekshirish uchun masalalar doirasi (buxgalteriya balansi, hisob balansi, sintetik va analitik buxgalteriya hisoboti, debitorlik va kreditorlik qarzlarini taqsimlash va boshqalar).

- Buxgalteriya hisobining yangi rahbari bilan saqlanishi kerak bo'lgan mol-mulk, hujjatlar va boshqa boyliklar ro'yxati (huquqni tasdiqlovchi hujjatlarning asl nusxalari, elektron imzolar, muhr va shtamplar to'g'risidagi ma'lumot tashuvchilar, seyflar kalitlari va ularning tarkibi).

- O'tkazish paytida hozir bo'lish huquqiga ega bo'lgan mansabdor shaxslarning ma'lumotlari.

- Yakuniy hujjat shakli.

Yangi bosh buxgalter allaqachon topilgan va ishlashga tayyor bo'lsa ham, bu hujjatlarni qabul qilish va topshirish aktini imzolash uchun etarli bo'lmaydi. Gap shundaki, bunday hujjatdagi imzo barcha qog'ozlar va qimmatbaho narsalarni saqlash va foydalanish uchun qabul qilishni anglatadi va buni faqat korxona xodimi amalga oshirishi mumkin. Bu shuni anglatadiki, akt imzolangan sanada shaxs bilan mehnat shartnomasi tuzilishi kerak. Bitta korxonada ikkita bosh buxgalter bo'lishi bema'nilik ekan, bosh buxgalter lavozimiga nomzodni uning o'rinbosari yoki o'rinbosarlaridan biri sifatida qabul qilgan ma'qul. Va keyin uni allaqachon bo'sh lavozimga o'tkazing.

Agar xodimlarning buyruqlarini ishlab chiqarish istagi bo'lmasa, rahbarning o'zi topshirish aktiga imzo chekishi mumkin. Bundan tashqari, San'atning 1-bandi. 7 402-FZ uni to'g'ridan-to'g'ri kompaniyada hujjatlar xavfsizligini tashkil etishga majbur qiladi. Shuni esda tutish kerakki, bu holda siz yana transfer jarayonidan o'tishingiz kerak bo'ladi. Endi dalolatnoma rahbar va lavozimga kirishgan yangi bosh hisobchi o‘rtasida imzolanadi. Aks holda, uni hujjatlar va qimmatbaho narsalar uchun javobgarlikka tortish ish bermaydi.

Nimani o'tkazish kerak?

Bosh buxgalterni o'z xohishi bilan ishdan bo'shatishdan keyin ishlarni topshirish jarayonini hujjatlashtirish barcha tomonlar uchun qiziq. Ham kiruvchi, ham chiquvchi mutaxassis dalolatnomada ko'rsatilgan hujjatlar va ma'lumotlarning batafsil ro'yxati bilan o'zlarini boshliq va inspektorlardan himoya qila oladi. Shuning uchun, agar yakuniy hujjatga nima kiritilishi kerakligi haqida savol tug'ilsa, siz oddiy qoidadan foydalanishingiz kerak: buxgalteriya yozuvi mavjud - asosiy hujjat bo'lishi kerak. Boshqacha qilib aytganda, agar bir vaqtning o'zida bosh buxgalter buxgalteriya registrlariga raqamni kiritgan bo'lsa yoki undan hisobot berish uchun foydalangan bo'lsa, u holda u olingan qog'ozni lavozimga qabul qilingan yangi xodimga taqdim etishi kerak.

Buxgalter yoki auditor sifatida ishlash tajribasiga ega bo'lganlar, korxonada qisqa muddatda ham qancha birlamchi hujjatlar va uning asosida tuzilgan hujjatlar to'planishi mumkinligini yaxshi bilishadi. Xo'sh, agar korxonada hujjatli audit nisbatan yaqinda o'tgan bo'lsa, hujjatlar faqat auditdan keyin keyingi davrga topshirilishi kerak. Oldingi shaxs unda ko'rsatilgan barcha ko'rsatmalarga rioya qilganligi va barcha jarimalarni to'laganligiga ishonch hosil qilish uchun audit natijalari bo'yicha akt bilan shunchaki tanishishingiz mumkin.

Asosiy roʻyxat

Korxonaning o'ziga xos xususiyatlaridan qat'i nazar, bosh buxgalter ishdan bo'shatilgandan keyin topshirishi kerak bo'lgan o'tkazilgan hujjatlar va qimmatbaho narsalarning o'zgarmas ro'yxati mavjud:

- kassa hujjatlari va hisobotlari;

- bank ko'chirmalari;

- buxgalteriya hisobi registrlari va aylanma varaqlari;

- inventar ob'ektlari uchun kiruvchi va chiquvchi hujjatlar;

- bajarilgan ishlar va olingan xizmatlar aktlari;

- asosiy vositalarning buxgalteriya hisobi, eskirishi va harakatining inventar kartochkalari, inventar varaqlari va oxirgi inventarlarning inventarlari;

- qimmatliklarni hisobdan chiqarish, asosiy vositalarni tugatish yoki rekonstruksiya qilish aktlari;

- avans hisobotlari va tasdiqlovchi hujjatlar;

- maqsadli yoki davlat moliyalashtirish to'g'risidagi hujjatlar, agar bunday operatsiyalar kompaniyada amalga oshirilgan bo'lsa;

- kredit shartnomalari va ularga ilovalar;

- xodimlarga hisob-kitoblar va to'lovlar to'g'risidagi deklaratsiyalar;

- smetalar, xarajatlar smetalari va texnologik xaritalar.

O'tkazish aktida, shuningdek, buyruqda ko'rsatilgan javobgarlikni ajratish sanasidagi buxgalteriya hisoblaridagi qoldiqlarni belgilash kerak:

- korxonaning naqd va joriy hisobvaraqlaridagi mablag'lar qoldig'i va ularni to'satdan inventarizatsiya qilish maqsadga muvofiqdir;

- kontragentlar (kompaniya mahsulotlari iste'molchilari va tovarlar va xizmatlar yetkazib beruvchilar) kontekstida debitorlik va kreditorlik qarzlarini deshifrlash;

- moddiy javobgar shaxslar nuqtai nazaridan hisob-kitob summalari bo'yicha qoldiqlar yoki ortiqcha xarajatlar;

Aktni tuzishda yangi bosh buxgalterning buxgalteriya hisobi siyosati to'g'risidagi buyruq, bosh buxgalterning lavozim tavsifi, xodimlarni mukofotlash va rag'batlantirish to'g'risidagi nizom, jamoa shartnomasi va ustavi bilan tanishishi to'g'risidagi ma'lumotlarni kiritish foydali bo'ladi. korxonaning. Shuningdek, oldingi bosh buxgalter tomonidan saqlangan barcha narsalar va nomoddiy aktivlar imzo ostida o'tkaziladi.

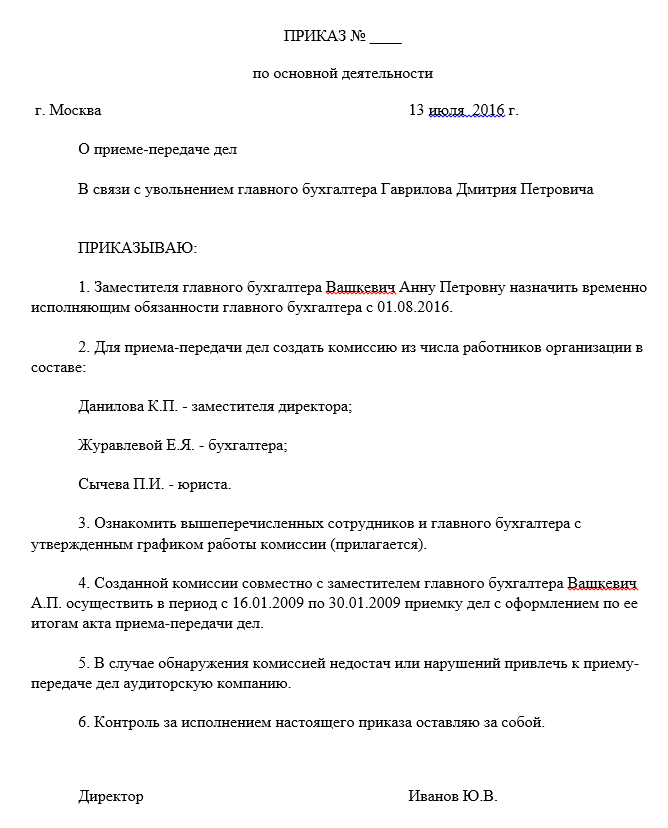

Bosh buxgalterning ishini qabul qilish va topshirish to'g'risidagi buyruq namunasi:

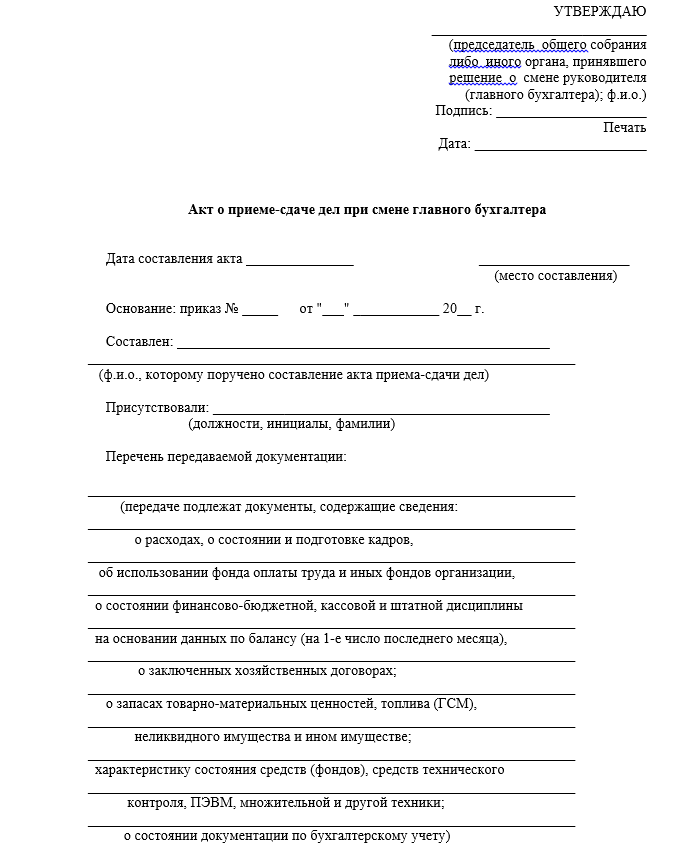

Bosh ofis tomonidan ishlarni qabul qilish va topshirish dalolatnomasi:

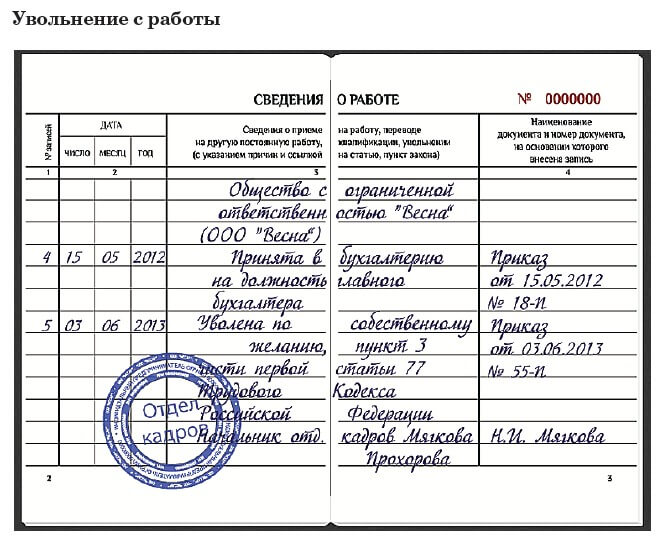

Mehnat kitobidagi yozuv namunasi:

Vaqt

Agar bosh buxgalter ketayotgan kompaniya ancha yosh bo'lsa va uning faoliyat muddati bir necha yildan oshmasa, unda siz butun ish davri uchun hujjatlarni topshirishingiz kerak. Agar kompaniyaning hayot yo'li ancha uzoqroq bo'lsa, topshirish taraflari arxivni tekshirish va inventarizatsiya qilish chuqurligi to'g'risida qaror qabul qilishlari kerak:

| Oxirgi tekshirish sanasi | Hujjatlarni topshirish muddati | Baza |

| Uch yildan kamroq vaqt oldin | Audit hisobotining asl nusxasi va keyingi davr uchun barcha hujjatlar topshiriladi | Art. 113 Rossiya Federatsiyasining Soliq kodeksi |

| Uch-besh yil oldin | Oxirgi tekshirish sanasidan boshlab butun davr uchun | Art. 23-band. Rossiya Federatsiyasi Soliq kodeksining 8-bet 1 |

| Besh yildan ortiq vaqt oldin yoki hech qachon | Oxirgi besh yillik to'liq hisobot davri uchun | Art. 29 402-FZ |

| Vaqtdan qat'iy nazar | Xodimlarning shaxsiy ishlari va ish haqi to'g'risidagi yozuvlar kabi uzoq muddatli saqlash hujjatlari (10 yildan boshlab) korxonaning butun faoliyati davomida topshiriladi. | Rossiya Madaniyat vazirligining 558-son buyrug'i |

Bosh buxgalterda korxonaning barcha birlamchi hujjatlari bo'lishi dargumon, ammo buxgalteriya bo'limidagi bo'limlarda va uchastkalarda inventarizatsiya qilish uchun ularni saqlash shartlarini bilish foydali bo'ladi. Yangi mutaxassis faqat eski bosh buxgalter tomonidan yuritilgan hujjatlarni topshirishi kerak.

Ishdan bo'shatilgan bosh buxgalterning ishlarni topshirish majburiyati faqat uning bevosita nazorati ostida bo'lgan yoki saqlash shartnomasi bo'yicha unga taqdim etilgan hujjatlarga taalluqlidir.

Agar transfer paytida etishmovchilik bo'lsa, nima qilishim kerak?

Ishlarni topshirish dalolatnomasining eng muhim bo'limlaridan biri hujjatlardagi kamchiliklar va xatolarni aks ettirishdir. Axir, ko'pincha hujjatlarni topshirish jarayonida birlamchi hujjatlarning yo'qligi yoki uni to'ldirishdagi kamchiliklar aniqlanadi. Bu yangi buxgalterning aktni imzolamasligi uchun sabab bo'lishi mumkin. Tuzatish yoki tiklash sobiq mutaxassisning zimmasida ekanligi aniq, ammo u ishdan bo'shatilgan kundan oldin buni qila olmasligi yoki umuman rad etishi mumkin. Keyin buxgalteriya hisobidagi nuqsonlar va buzilishlar, shuningdek hujjatlarni saqlash to'g'risidagi ma'lumotlarni alohida bo'limda olib tashlashingiz yoki rahbariyatni xabardor qilishning boshqa usulini topishingiz kerak. Xatolarni kim tuzatishi va uni qanday to'lash to'g'risida qaror rasmiylarning javobgarligidir.

Ishlar dalolatnoma bo'yicha o'tkazilmasa, hujjatlarni yuritishda yoki birlamchi saqlanishida kamchiliklarni kim aniqlasa, javobgarlik iste'foga chiqarilgan bosh buxgalter zimmasiga yuklanadi.

Ishlarni topshirish uchun hech kim bo'lmasa?

Agar bosh buxgalterning o'z xohishi ish beruvchi uchun yoqimsiz ajablanib bo'lsa, yangi mutaxassisni izlash va ishlarni silliq o'tkazish bilan bog'liq qiyinchiliklar paydo bo'lishi mumkin. Boss vorisni tayinlamaslik va dalolatnomani o'zi imzolamaslik orqali jarayonni shunchaki sabotaj qiladi. Va uning xatti-harakatlarini bilvosita mutaxassisni hibsga olishga urinish deb hisoblash mumkin bo'lsa-da, buni xuddi shu sudda isbotlash muammoli bo'ladi. Darhaqiqat, Mehnat kodeksida ushbu jarayonni qanday tashkil etish kerakligi haqida bir so'z yo'q, korxonaga bu masalada to'liq erkinlik beriladi (Rossiya Federatsiyasi Mehnat kodeksining 8-moddasi).

Siz o'zingizni qo'l ostidagi xodimlaringiz yordamida qisman himoya qilishingiz mumkin, chunki bosh buxgalter lavozimi ko'pincha kompaniyada yana bir nechta buxgalterlarning mavjudligini anglatadi. Ularning har biri o'z ish sohasi uchun javobgardir va ushbu xodimlarning sodiq munosabati bilan siz ularning har biri bilan joriy va oldingi davrlar uchun hujjatlarning yaxlitligi to'g'risidagi dalolatnoma nusxasini imzolashga harakat qilishingiz mumkin.

Agar korxona etarlicha katta bo'lsa va uning tarkibida arxiv xizmati mavjud bo'lsa, hujjatlarni arxivchiga topshirish eng to'g'ri bo'ladi. Har holda, bosh buxgalterning ikki haftalik ogohlantirish muddatini, hatto ularni topshiradigan hech kim bo'lmasa ham, barcha ishlarni tekshirish va tartibga solishga sarflash yaxshiroqdir.

Iste'foga chiqqan menejerdan farqli o'laroq, bosh buxgalter uchun arxivni uchinchi tomon tashkilotiga saqlash uchun topshirish yoki mustaqil saqlash uchun hujjatlarni o'zi bilan olib borish qiyin bo'ladi.

Qasddan zarar etkazish va javobgarlik

Rahbariyat tomonidan biron bir hujjatni yo'q qilish ko'rinishida qasddan buzish ehtimoli yo'q, chunki buxgalteriya ma'lumotlarini ishonchli aks ettirish uchun javobgarlik va uni buzganlik uchun ma'muriy javobgarlik xuddi shu darajada direktorga ham tegishli. Rossiya Federatsiyasi Soliq kodeksining me'yorlari soliq to'lovchining javobgarligi (tushunishingiz kerak - korxonalar) va Rossiya Federatsiyasi Ma'muriy huquqbuzarliklar to'g'risidagi kodeksi - mansabdor shaxslarning (ya'ni rahbarning ham, rahbarining ham) javobgarligi haqida gapiradi. bosh buxgalter). Demak, shu ma’noda direktor va bosh hisobchi “bir jamoada” bo‘lib, hokimiyatdan ketgan mutaxassisga bu yo‘l bilan zarar yetkazmaydi.

Ketganingizdan keyin nima uchun javobgar bo'lasiz?

Sobiq rahbarda bo'lgani kabi, bosh buxgalterning ishdan bo'shatilishi hamma narsani unutish va kompaniyadagi ish davrini hayotdan olib tashlash uchun sabab bo'lmaydi. Hech bo'lmaganda keyingi bir necha yil uchun. Bu erda eng keng tarqalgan sabablarning to'liq bo'lmagan ro'yxati:

| Normativ hujjat | Maqola | Buzilish turi | da'vo muddati |

| Rossiya Federatsiyasining Soliq kodeksi | Art. 120 | Buxgalteriya hisobidagi qo'pol qoidabuzarliklar, shu jumladan soliqlarning kam baholanishiga olib kelganlar (birlamchi hujjatlarning yo'qligi yoki hisobot va hisobotlarni ataylab buzish) | Hisobot davri tugaganidan keyin 3 yil (Rossiya Federatsiyasi Soliq kodeksining 113-moddasi) |

| Art. 122 | Soliqlarni kechiktirish | ||

| Rossiya Federatsiyasining Ma'muriy huquqbuzarliklar to'g'risidagi kodeksi | 15-bob | Ro'yxatga olish, hisobot berish muddatlarini buzganlik, buxgalteriya hisobida noto'g'ri ma'lumot berish, pul mablag'larini noto'g'ri ishlatish va boshqalar uchun jarimalar. Ushbu modda korxona mansabdor shaxslarining shaxsiy javobgarligini nazarda tutadi. | Aniqlangan kundan boshlab 1 yil (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 4.5-moddasi) |

| Rossiya Jinoyat kodeksi | Art. 198 | Soliq to'lashdan bo'yin tovlash | Kichik huquqbuzarliklar - jinoyat sodir etish fakti aniqlangan kundan boshlab 24 oy, o'rtacha og'irlik - 6 yil, jiddiy - 10 yil (Rossiya Federatsiyasi Jinoyat kodeksining 78-moddasi). |

| Art. 165 | Ishonchni buzish natijasida etkazilgan zarar | ||

| Art. 201 | Qoidabuzarlik | ||

| Art. 293 | Ishga beparvo munosabat | ||

| Art. 327 | Hujjatlarni qalbakilashtirish | ||

| Rossiya Federatsiyasi Mehnat kodeksi | Art. 238 | Bosh buxgalterning bevosita aybi bilan etkazilgan moddiy zarar (agar mehnat shartnomasi to'liq javobgarlikdan voz kechmasa, o'rtacha oylik ish haqi miqdorida undiriladi, Rossiya Federatsiyasi Mehnat kodeksining 241-moddasi). | Zarar faktini aniqlagan kundan boshlab 1 yil (Rossiya Federatsiyasi Mehnat kodeksining 392-moddasi) |

Bosh buxgalter ketganidan keyin korxonada huquqbuzarliklar yoki iqtisodiy jinoyatlar faktlari aniqlangan taqdirda ham, u ishdan bo'shatilgan shaxsning qasddan yoki bevosita aybi bo'lgan taqdirdagina javobgarlikka tortilishi mumkin.

Ish beruvchi oldidagi moliyaviy javobgarlik

Rossiya Federatsiyasi Mehnat kodeksining 238-moddasida nazarda tutilgan moddiy zararni xodimdan undirish imkoniyati faqat to'g'ridan-to'g'ri hisoblab chiqiladigan moliyaviy zarar holatlarini ta'minlaydi. Ba'zi ish beruvchilarning sevimli mavzusi yo'qolgan foyda haqida Rossiya Federatsiyasi Mehnat kodeksida butunlay chiqarib tashlangan.

Rossiya Federatsiyasi Mehnat kodeksining 241-moddasi javobgarlik miqdorini o'rtacha ish haqi miqdori bilan cheklaganligi sababli, bosh buxgalter to'liq javobgarlik to'g'risida alohida shartnoma tuzish mumkin bo'lgan lavozimlar ro'yxatiga kiritilmagan. etkazilgan zararni qoplash majburiyati faqat mehnat shartnomasida belgilanishi mumkin (Mehnat kodeksining 243-moddasi). Ammo shunga qaramay, xodim maoshdan moddiy zararni ushlab qolishdan bosh tortish huquqini saqlab qoladi. Bunday sharoitda ish beruvchi kompensatsiya zarurligini va zarar miqdorini sudda isbotlashga majbur bo'ladi (Mehnat kodeksining 248-moddasi).

Audit tomonlarni yarashtirish usuli sifatida

Bosh buxgalter to'satdan o'z xohishi bilan ishdan bo'shatishga qaror qilishi dargumon. Qisqa va soddalashtirilgan so'zlar ortida, ish joyini o'zgartirish fikri, shuningdek, rahbariyatdan to'plangan o'zaro norozilik ko'pincha haftalar yoki oylar davomida yashiringan. Bunday holda, korxonaning so'nggi bir necha yildagi faoliyatini tekshirish har ikki tomon uchun ham maqbul bo'lishi mumkin.

Birinchidan, auditorlar buxgalterlar o'rtasida ishlarni standart uzatishda qo'llaniladigan tanlab ko'rib chiqish o'rniga barcha hujjatlarni to'liq ko'rib chiqadilar. Ikkinchidan, agar kamchiliklar aniqlansa, kompaniyaga ularni tuzatish yoki etishmayotgan qog'ozlarni tiklash bo'yicha tavsiyalar beriladi. Uchinchidan, auditorlik tashkiloti bilan tuzilgan shartnomaga muvofiq, tekshirilayotgan davrda aniqlangan barcha soliq yoki boshqa qonun hujjatlari buzilishi uchun javobgarlik jalb qilingan auditorlarga yuklanadi.

Ishdan bo'shatishning moliyaviy natijasi (kompensatsiya)

Mehnat kodeksi boshqa xodimlar orasida bosh buxgalterlarni ajratib ko'rsatmaganligi sababli, ular o'z xohishlari bilan ishdan bo'shatilganda maxsus kompensatsiya to'lovlarini ham nazarda tutmaydi. Ishdan bo'shatilgan kuni bosh buxgalter to'liq bo'lmagan ishlagan oy uchun ish haqi, to'lovlar bo'yicha qarzlar yoki agar mavjud bo'lsa, hisoblangan summalar va foydalanilmagan ta'til kunlari uchun kompensatsiya oladi (Mehnat kodeksining 140-moddasi).

Qo'shimcha moliyaviy kompensatsiya jamoa shartnomasida yoki mutaxassis bilan individual asosda tuzilgan mehnat shartnomasida belgilanishi mumkin. Bosh buxgalterni ishdan bo'shatish korxonada muhim voqeadir. Ishlarni topshirish bo'yicha vakolatli tashkil etish va izchil ish kelajakda kompaniyaning silliq ishlashini ta'minlaydi va ishdan bo'shatilgan xodim faqat oldingi ish joyi haqida yaxshi xotiralarga ega bo'ladi.

Huquqiy himoya kengashining advokati. Mehnat nizolari bilan bog'liq ishlarni ko'rib chiqishga ixtisoslashgan. Sudda himoya qilish, nazorat qiluvchi organlarga da'volar va boshqa me'yoriy hujjatlarni tayyorlash.