O'rtacha ish haqini qanday hisoblash mumkin? Hisoblash misollari mos yozuvlar namunasi

Xodimlar o'zlarining mehnat majburiyatlarini bajarganliklari uchun ish haqi oladilar. Uning hajmi mehnat shartnomasi, shtat jadvali bilan belgilanadi yoki mahalliy normativ hujjatlar bilan belgilanishi mumkin. Misol uchun, agar kompaniyaning mukofoti bo'lsa, uning miqdori vaqti-vaqti bilan hisoblab chiqiladi.

Ammo shunday vaqtlar mavjudki, unda xodim ishlamaydi yoki o'zining asosiy vazifalaridan biroz farq qiladigan funktsiyani bajaradi. Ammo, shunga qaramay, ushbu vaqt oralig'ida ham, xodim unga tegishli to'lovlarni olishi kerak. Biz xodimning "kasallik ta'tilida", ta'tilda, ish safarida va hokazo bo'lgan davrlar haqida gapiramiz. Ushbu davrlar uchun xodimga mos ravishda nogironlik nafaqasi, ta'til to'lovi va sayohat nafaqasi to'lanadi. Bunday hollarda bunday to'lovlar miqdorini qanday hisoblash kerak?

Agar birinchi holatda ish haqi miqdori xodim bilan kelishilgan holda belgilansa, ikkinchi holatda ish beruvchi xodimga to'lanadigan to'lovlar miqdorini uning o'rtacha ish haqi asosida hisoblab chiqadi.

O'rtacha ish haqini qanday hisoblash mumkin va bu maqolada muhokama qilinadi.

O'rtacha daromadni hisoblash qachon kerak?

O'rtacha daromad tushunchasi ko'pincha Rossiya Federatsiyasi Mehnat kodeksida qo'llaniladi. U ishchilar va xizmatchilar tomonidan turli vaziyatlarda qabul qilinadi. Xususan, ish beruvchi o'z xodimiga o'rtacha ish haqi asosida quyidagi hollarda to'lashi shart, lekin ular bilan cheklanmaydi:

- ta'til, shu jumladan ta'lim (faqat to'lovsiz ta'til bo'lmasa),

- foydalanilmagan ta'til uchun kompensatsiya to'lash,

- ish safari,

- oddiy, agar ayb ish beruvchida bo'lsa (daromadning uchdan ikki qismi),

- mehnatga layoqatsizlik (nogironlik nafaqasi, qisman ijtimoiy sug'urta jamg'armasi hisobidan),

- tibbiy ko'riklarga murojaat qilganda,

- xodimlarni qisqartirish (ikki oylik nafaqa) tufayli shartnomani bekor qilish.

Ushbu davrlar amaldagi qonunchilikka muvofiq xodimning o'rtacha ish haqini ushlab turadigan holatlardir. Bu barcha holatlarda, ish beruvchining oldida, aniqrog'i uning hisobchisi oldida, xodimning o'rtacha daromadini qanday hisoblash va unga qancha to'lash kerakligi haqida savol tug'iladi.

O'rtacha daromadni hisoblashda qanday to'lovlar hisobga olinadi

Hisob-kitobni amalga oshirish uchun buxgalter hisob-kitobdan oldingi 12 oylik ish uchun to'lovlar bilan bog'liq barcha to'lovlarni olishi kerak. Hisoblash qanday maqsadlarda amalga oshirilganligi muhim emas. Ta'til to'lovi, foydalanilmagan ta'til uchun kompensatsiya, ishlamay qolgan ish haqi yoki boshqa hollarda o'rtacha ish haqini hisoblash uchun ish beruvchi manbalaridan qat'i nazar, xodimga to'langan barcha summalarni oladi. Ammo shuni ta'kidlash kerakki, biz ish beruvchining mehnatga haq to'lash tizimida nazarda tutilgan to'lovlarni nazarda tutamiz. Ular quyidagi to'lovlarni o'z ichiga olishi mumkin:

- tarif stavkalari bo'yicha ish haqi, ish haqi, ish haqi va boshqalar;

- pul bo'lmagan shaklda berilgan ish haqi, tovarlar yoki mahsulotlar, masalan,

- nafaqalar va nafaqalar

- bonuslar va boshqa to'lovlar

- to'lovlar,

- ta'lim muassasalari xodimlarining sinflarini boshqarish uchun qo'shimcha to'lovlar,

- ishning o'ziga xos xususiyatlariga va ish beruvchining ixtiyoriga qarab boshqa to'lovlar.

Taqdim etilgan ro'yxatdan ko'rinib turibdiki, ushbu to'lovlarning barchasi xodimlarning o'z mehnat funktsiyalarini bajarishi bilan bevosita bog'liq. Ammo korxona va tashkilotning xodimi har doim ham ish beruvchidan faqat sanab o'tilgan to'lovlarni olmaydi. Dam olish to'lovi, sayohat nafaqasi, nogironlik nafaqasi va boshqalar. Ushbu to'lovlar o'rtacha daromadni hisoblash uchun hisobga olinmaydi, chunki ular xodimning o'rtacha daromadini saqlab qolgan davrlarga tegishli. Shu bilan birga, ular amalga oshirilgan muddatlar hisobga olinmaydi.

Qonun hujjatlarida o'rtacha daromadni hisoblashda hisobga olinmaydigan to'lovlar turlarining quyidagi ro'yxati va ushbu to'lovlar amalga oshirilgan davrlar nazarda tutilgan:

- xodim o'rtacha ish haqini saqlab qolgan davrlarda to'langan to'lovlar (bolani ovqatlantirish uchun tanaffuslar bundan mustasno),

- xodimning kasallik va tug'ruq ta'tilida bo'lgan vaqti;

- ishlamay qolish vaqti,

- xodim o'z mehnat vazifalarini bajara olmaydigan ish tashlash davri;

- xodim qonun hujjatlariga muvofiq bolalikdan nogironlar va nogiron bolalarga g'amxo'rlik qiladigan ta'tillar;

- to'liq yoki qisman ish haqi to'langan holda xodim o'z vazifalarini bajarishdan ozod qilingan har qanday boshqa davrlar.

O'rtacha daromadni qanday hisoblash mumkin

O'rtacha ish haqini hisoblash uchun buxgalter o'rtacha ish haqi asosida hisoblangan nafaqalar to'lanadigan davrdan oldingi 12 oy ichida xodim tomonidan olingan barcha nafaqalarni qo'shishi va ularni kunlar soniga bo'lishi kerak. ushbu davrda xodim tomonidan ishlagan. Ushbu tartib barcha hollarda qo'llaniladi, buxgalter ta'til to'lovini hisoblashi kerak bo'lgan holatlar bundan mustasno. Yoki ishdan bo'shatilganingizda. Kalendar oylari hisobga olinadi. Ya'ni, agar, masalan, xodim 2015 yil 15 apreldan ta'tilga chiqsa, u holda hisob-kitob qilish uchun u tomonidan olingan to'lovlarni olish kerak bo'lgan davr 2014 yil 1 apreldan boshlanadi va 2015 yil 31 martda tugaydi. O'rtacha ish haqini hisoblash xodimning ish rejimidan qat'i nazar, ushbu tartibda amalga oshiriladi. Kalendar oyi - oyning birinchi kunidan oxirgi kunigacha bo'lgan davr.

Qoida tariqasida, o'rtacha ish haqi asosida hisoblangan to'lovlar xodimlarga o'z mablag'lari hisobidan to'lanadi. Ammo qonunchilikda ish beruvchilar uchun bir qator ijobiy istisnolar ham nazarda tutilgan. Shunday qilib, xususan, quyidagi muddatlar ish beruvchining mablag'lari hisobidan to'lanmaydi:

- xodimning harbiy majburiyatlarini bajarish muddatlari (xodim harbiy tayyorgarlikda qatnashgan vaqt),

- xodim nogiron bolaga g'amxo'rlik qiladigan kunlar.

Foydalanilmagan ta'til uchun qanday to'lash va kompensatsiya qilish kerak

Ishdan bo'shatilganda foydalanilmagan ta'til uchun kompensatsiya miqdori va ta'til to'lovi xuddi shu tarzda hisoblanadi. Buning uchun xodim tomonidan 12 oy davomida olingan to'lovlar miqdori ishlagan oylar soniga, keyin esa bir oyda o'rtacha kalendar kunlarining koeffitsientiga bo'linadi. Qonuniy ravishda bunday koeffitsient quyidagi rasmda o'rnatiladi - 29.3. Shu bilan birga, e'tibor bering, ilgari u - 29,4 ga teng edi. Olingan bo'linish natijasi bir kunning zarur o'rtacha narxi bo'ladi.

Shunga ko'ra, kelajakda buxgalter natijada olingan sonni xodimning ta'til kunlari soniga ko'paytirishi, ta'til to'lovini yoki foydalanilmagan ta'til kunlarining sonini hisoblashi, ishdan bo'shatilgandan keyin kompensatsiyani hisoblashi kerak.

Korxona uchun o'rtacha ish haqini hisoblash

Ba'zi hollarda menejer butun korxona uchun o'rtacha ish haqini hisoblash vazifasini qo'yadi. Bunday ko'rsatkich statistik hisobotlar, iqtisodiy hisob-kitoblar va boshqa maqsadlar uchun talab qilinishi mumkin.

Ko'pincha, bu ko'rsatkich soliq organlariga ish beruvchining o'z xodimlariga ish haqini qanchalik to'g'ri to'lashini va undan soliqlarni ushlab qolishini aniqlash uchun zarurdir. Ya'ni, aslida, korxona "kulrang" ish haqini to'laydimi va "er-xotin" buxgalteriya hisobi yuritiladimi.

Bunday maqsadlar uchun korxona uchun o'rtacha ish haqini hisoblash uchun quyidagi formuladan foydalaniladi:

SP \u003d FOT / V

SP - korxona uchun o'rtacha ish haqi

FOT - ish haqi fondi

B - hisob-kitob qilinadigan vaqt davri

O'rtacha ish haqi haqida ma'lumot

Shuni unutmangki, o'rtacha ish haqi miqdori nafaqat ishlaydigan fuqarolar uchun, balki asosiy ish joyini vaqtincha yo'qotgan fuqarolar uchun ham muhimdir. Bunday fuqarolar ularni ishsiz deb tan olish, nafaqa olish va ishga joylashishda yordam berish maqsadida bandlik xizmati organlarida ro‘yxatga olinadi.

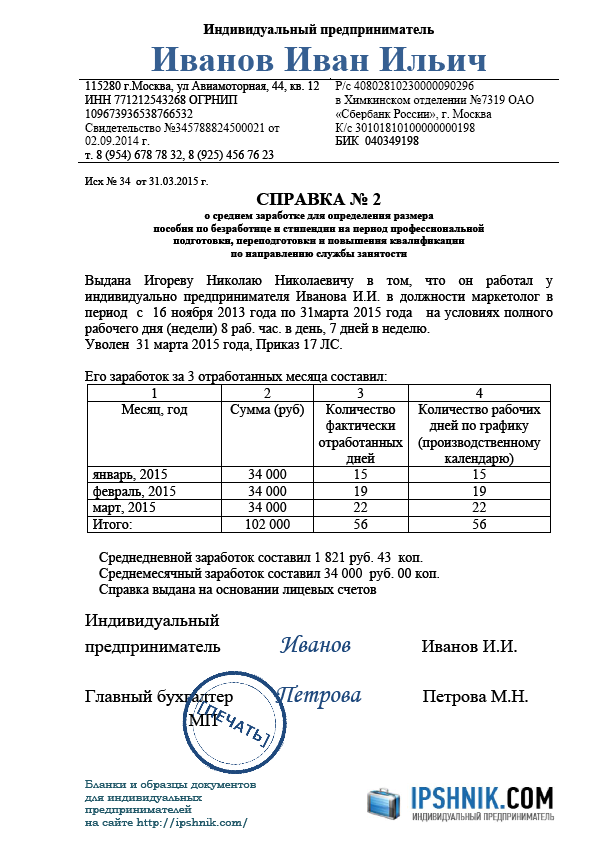

Ular uchun oxirgi ish joyida olgan o'rtacha ish haqi miqdori muhimdir. Hech kimga sir emaski, ko'plab fuqarolar munosib ish topishda yordam berishdan tashqari, ishsizlik nafaqasini olishga umid qilishadi. Nafaqaning o'zi ishsizning ishdan bo'shatilgunga qadar olgan o'rtacha ish haqi asosida hisoblanadi. Ish bilan ta'minlash xizmati uchun hisoblangan o'rtacha oylik ish haqi oxirgi uch oylik ish haqi asosida hisoblanadi.

Ish bilan ta'minlash xizmati xodimning daromadi to'g'risida boshqa joydan ma'lumot olish imkoniyatiga ega emasligi sababli, ishsizning oxirgi ish joyidagi oxirgi 3 oy uchun o'rtacha ish haqi to'g'risidagi ma'lumotnoma yagona ma'lumot manbai hisoblanadi. Bunday guvohnoma fuqaroni ishsiz deb tan olish uchun majburiy hujjatdir.

Ish beruvchi ish bilan ta'minlash xizmati uchun o'rtacha ish haqi to'g'risidagi guvohnomani faqat xodimning iltimosiga binoan beradi. So'nggi ikki yil davomida daromad sertifikati kabi, albatta, bu hujjat berilmaydi. Ish beruvchi bunday sertifikatni berishdan bosh tortishi mumkin emas. Ish bilan bog'liq har qanday hujjatlar singari, bunday sertifikat xodimning (sobiq xodimning) iltimosiga binoan uch kun ichida berilishi kerak.

Ushbu sertifikatning shakli federal darajada tasdiqlanmagan. Federatsiya sub'ektida bandlik sohasidagi munosabatlarni tartibga solishga vakolatli hududiy hokimiyat organlari bunday hollarda foydalanish mumkin bo'lgan sertifikatning tavsiya etilgan shaklini belgilashlari mumkin.