Managementul întreprinderii în perioade de criză. Dezvoltarea întreprinderilor în perioade de criză Managementul întreprinderii în timpul unei crize

Batkovsky M.A.,

k.e. n.,

manager al Sargon-N LLC

Bulava I.K.,

k.e. n.,

Profesor asociat al Departamentului de Management Financiar

Mingaliev K.N.,

k.e. n.,

adjunct al șefului departamentului

"Management financiar"

Academia Financiară sub Guvernul Federației Ruse

O întreprindere aflată în criză se confruntă cu trei probleme principale: o lipsă de fonduri și o solvabilitate scăzută. Ca urmare, întreprinderea are datorii la buget, personalul, creditorii și împrumuturile externe sunt în continuă creștere. Principalii indicatori de evaluare a solvabilității sunt ratele de lichiditate; satisfacerea insuficientă a intereselor proprietarilor, care se manifestă printr-o scădere a rentabilității capitalului propriu al întreprinderii. O scădere a randamentului capitalului investit într-o întreprindere este evidențiată de o scădere a valorilor indicatorilor de rentabilitate; o scădere a independenței financiare a întreprinderii, care se manifestă prin dificultăți de rambursare a obligațiilor viitoare ale întreprinderii ca urmare a creșterii dependenței sale financiare de creditori.

Setul de factori care pot conduce o întreprindere la o criză financiară poate fi împărțit în două grupe principale: externi acesteia (nu este capabil să influențeze acești factori); interne (acestea apar ca urmare a activităților întreprinderii în sine). De regulă, acestea se bazează pe calcule greșite în analiza pieței, producției, eficienței investițiilor de capital și politicilor de personal (Fig. 1).

Pentru a neutraliza influența impacturilor nedorite ale acestor factori externi și interni, este necesară evaluarea stării financiare a întreprinderii. Baza diferitelor metode pentru această evaluare este, în prezent, determinarea unui număr mare de indicatori, adesea nelegați.

Diferențele dintre metode se reduc la caracteristicile calculării unuia sau altuia indicator. Fără a ține cont de legile de bază ale economiei întreprinderii, un set de indicatori multidirecționali se transformă în informații inutile.

În același timp, analiza bazată pe relații ne permite să efectuăm cu succes diagnostice de înaltă calitate ale stării financiare a întreprinderii și să luăm decizii informate de management cu privire la recuperarea financiară a întreprinderii. De exemplu, dacă o întreprindere nu are probleme cu vânzarea produselor, dar situația sa financiară se deteriorează, atunci este necesar să se analizeze starea capitalului de lucru. Dacă sunt mici, atunci această tendință este asociată cu un ciclu lung de producție. În acest caz, este necesar să se identifice verigile slabe din acest ciclu. O astfel de legătură ar putea fi, de exemplu, durata plății pentru bunurile vândute. Atunci motivele deteriorării poziției financiare a întreprinderii sunt cel mai probabil legate de politica sa de prețuri. În consecință, este necesară ajustarea termenilor contractelor de vânzare a produselor create de acesta.

Prețurile ridicate ale produselor pot fi o consecință a creșterii costurilor de producție. Apoi este necesar să se analizeze dinamica modificărilor costurilor de producție și motivele creșterii costurilor. Cu o cifră de afaceri a fondurilor suficient de mare, problemele financiare ale unei întreprinderi pot fi o consecință a rentabilității scăzute a bunurilor produse (servicii prestate). Dacă volumul vânzărilor produselor unei întreprinderi scade, atunci apar dificultăți cu vânzarea acesteia. Într-o astfel de situație, întreprinderea trebuie să clarifice volumul stocurilor de produse finite nevândute, proprietățile lor de consum, precum și politica de prețuri și sistemul de vânzare a mărfurilor.

Problemele de solvabilitate, independență financiară și profitabilitate apar pentru o întreprindere chiar și atunci când nu câștigă suficienți bani sau gestionează irațional rezultatele activităților sale. Cu cererea limitată pentru produsele companiei, este necesară stăpânirea producției de noi tipuri de produse sau reducerea activelor de producție. Prima variantă va permite creșterea volumelor de vânzări, dar va necesita investirea unor fonduri suplimentare. Reducerea activelor de producție poate crește profiturile prin reducerea costurilor fixe.

Atunci când vânzările produselor unei întreprinderi sunt bine organizate și profiturile acesteia sunt scăzute, motivul pentru aceasta poate fi costurile ridicate pentru materiile prime și semifabricate. În acest caz, este necesar să se caute furnizori care oferă prețuri acceptabile pentru întreprindere. Motivul costurilor mari pot fi, de asemenea, activitățile proprii ale companiei, de exemplu, costurile ridicate pentru iluminat, încălzire și alte nevoi.

Uneori, pentru a reduce aceste costuri, este necesară reducerea activelor de producție subutilizate ale unei întreprinderi, deoarece necesită costuri prea mari de întreținere și reparații.

Chiar și după plata impozitelor, profitul întreprinderii nu rămâne în întregime la dispoziția acesteia, deoarece o parte din el este cheltuită pentru plata amenzilor și penalităților. Prin urmare, reducerea costurilor de non-producție poate deveni o sursă de fonduri pentru redresarea financiară a întreprinderii. Un volum mare de lucrări în derulare, stocuri și produse finite indică faptul că planurile de producție ale întreprinderii se formează fără a justifica volumele de vânzări.

Alinierea planurilor de producție a produselor cu planurile de implementare a acestuia contribuie și la redresarea financiară a întreprinderii. Întreruperea procesului de producție duce la faptul că fondurile rămân în stadiul de lucru în curs pentru o perioadă lungă de timp. În acest caz, este necesar să se asigure aprovizionarea neîntreruptă cu materii prime și componente, ceea ce va contribui și la îmbunătățirea stării financiare a întreprinderii.

Luarea în considerare a legilor luate în considerare, precum și a multor alte legi ale economiei întreprinderii, face posibilă creșterea eficienței redresării financiare a întreprinderii, care este considerată cel mai important element al managementului crizelor. Gestionarea redresării financiare a unei întreprinderi este un impact asupra activităților sale care vizează prevenirea unei crize și, dacă se produce una, localizarea posibilelor consecințe și stabilizarea situației sale financiare actuale. Ar trebui să vizeze atingerea obiectivelor: identificarea sarcinilor curente; organizarea temporară a activităților întreprinderii; utilizarea rapidă a tuturor resurselor întreprinderii; reducerea la minimum a legăturii capitalului de lucru; crearea condiţiilor pentru dezvoltarea întreprinderii. Managementul operațional al recuperării financiare a unei întreprinderi este considerat ca management pe termen scurt, prin urmare, la implementarea activităților acesteia, atenția principală trebuie acordată gestionării activelor circulante.

Baza managementului operațional al redresării financiare a unei întreprinderi este dezvoltarea și implementarea acțiunilor de control care reglementează activitățile financiare ale acesteia. Datorită volumului limitat de resurse de care dispune o întreprindere, apare constant necesitatea redistribuirii lor prompte către cele mai importante domenii ale activității acesteia. Criteriul de redistribuire a resurselor este fezabilitatea utilizării acestora.

În procesul de management operațional al achizițiilor, în primul rând, trebuie rezolvate sarcinile de furnizare a întreprinderii cu materiale, echipamente, unelte, adică tot ceea ce este necesar pentru producerea produselor. Totodată, este necesar să se țină cont și de costurile de menținere a clădirilor administrative și a atelierelor în stare funcțională și de asigurarea a tot ceea ce este necesar pentru funcționarea aparatului administrativ. Managementul achizițiilor la o întreprindere de criză ar trebui să asigure o reducere a stocurilor de resurse utilizate și o creștere a rentabilității acestora.

Prin urmare, la implementarea managementului operațional al achizițiilor, este necesar să se analizeze unde, când și în ce volume sunt cheltuite resursele unei întreprinderi de criză; prezice cerințele de resurse; asigura cel mai înalt nivel de rentabilitate din utilizarea lor.

Gestionarea operațională a conturilor de încasat constă în gestionarea datoriilor consumatorilor produselor întreprinderii. Pentru a crește fluxul de numerar, o întreprindere trebuie să își optimizeze relațiile contractuale cu contrapărțile, folosind plata anticipată, plata anticipată parțială (combină plata anticipată și vânzarea de bunuri pe credit), transferul pentru vânzare, emiterea unei facturi intermediare pentru contracte pe termen lung, o garanție bancară și utilizarea prețurilor flexibile.

Pentru gestionarea operațională a investițiilor financiare ale unei întreprinderi, este recomandabil să se creeze unul sau mai multe portofolii de investiții. În mod obișnuit, sunt utilizate două metode principale pentru a organiza gestionarea portofoliului de investiții al unei întreprinderi de criză. Prima este performanța independentă de către întreprindere a tuturor funcțiilor de gestionare a portofoliului. Al doilea este transferul majorității funcțiilor de administrare către o altă entitate juridică sub forma unui trust. Activitatea investițională a unei întreprinderi este determinată, în primul rând, de volumul de fonduri pe care aceasta le poate plasa.

În opinia noastră, posibilitatea de redresare financiară a unei întreprinderi este influențată de următorii factori principali: organizarea producției; costurile productiei; productivitatea muncii; eficienta resurselor; specializarea productiei; structura organizatorica de management; mecanism de control; rame.

Există patru elemente principale ale sistemului de management operațional pentru redresarea financiară a unei întreprinderi: management bazat pe controlul execuției; management bazat pe extrapolare; management bazat pe anticiparea schimbărilor și răspunsul la acestea; management bazat pe decizii de urgență, când sarcinile apar rapid și nu pot fi văzute la timp. Pe baza măsurilor de management operațional al redresării financiare a întreprinderii, ar trebui elaborat un program cuprinzător de management anti-criză, care să includă măsuri pentru redresarea financiară extrajudiciară a întreprinderii pentru a o scoate din criză. Activitățile principale ale acestui program sunt concepute nu numai pentru a stabiliza starea financiară a întreprinderii, ci și pentru a crește eficiența activităților acesteia.

O condiție necesară pentru gestionarea cu succes a unei întreprinderi de criză este o analiză a activităților acesteia. Pentru a gestiona redresarea financiară a unei întreprinderi trebuie utilizate tehnici care vizează stabilizarea poziției sale financiare. Astfel de tehnici includ, în primul rând, formarea unui portofoliu de credite, determinarea raportului de importanță a datoriei și evaluarea calității stării financiare a întreprinderii.

De regulă, o întreprindere încearcă să diversifice sursele financiare, folosind toate opțiunile posibile pentru strângerea de fonduri. Prin urmare, întreprinderea formează un portofoliu de credite, care este o colecție de fonduri strânse pe piața financiară. Toate fondurile împrumutate trebuie considerate drept împrumuturi către o întreprindere - atât primite de la instituțiile de credit, cât și sub formă de plăți amânate către buget și fonduri extrabugetare, avansuri de la furnizori, chiar dacă sunt emise pe o perioadă lungă și fără dobândă pt. utilizarea lor. Pentru a analiza portofoliul de credite al unei întreprinderi de criză, puteți utiliza mai mulți indicatori cantitativi: valoarea creditului; numărul de zile până la rambursarea creditului; rata de penalizare pentru rambursarea cu întârziere a creditului. Cu ajutorul indicatorilor utilizați în analiza portofoliului de credite, puteți determina raportul de importanță a datoriei ( LA IMPORTANT) este un indicator integral calculat pe baza valorilor caracteristicilor componentelor portofoliului de credite. Utilizare LA IMPORTANT vă permite să clasați toate împrumuturile în ordinea importanței și să controlați rambursarea acestora. Factorul de importanță i-a-a datorie ( LA IMPORTANT i) poate fi calculat folosind un model multiplicativ:

Unde Ai– vector rând format din ponderi ale valorilor indicatorului corespunzătoare i al-lea împrumut;

Xi– vector coloană format din valorile indicatorilor corespunzători iîmprumutul.

Ponderea indicatorilor se calculează în funcție de care dintre ei i se acordă mai multă importanță și de modul în care acest indicator afectează importanța datoriilor. Dacă influența este direct proporțională, atunci greutatea este mai mare decât unu, dacă influența este invers proporțională, atunci greutatea este mai mică de unu.

Atunci când se evaluează situația financiară a unei întreprinderi, este necesar să se tragă o concluzie despre solvabilitatea financiară sau insolvența acesteia. În aceste scopuri, este necesar să se utilizeze indicatorul „calitatea stării financiare” la momentul analizei.

Determinarea calității situației financiare a unei întreprinderi poate fi efectuată conform criteriilor date în tabel. 1.

Dacă sunt identificate semne de insolvență, atunci este necesar să se aplice măsuri anticriză. Procesul de scoatere din criză a unei întreprinderi este un set de măsuri de redresare financiară care asigură o îmbunătățire treptată a calității stării financiare a întreprinderii și o transferă din categoria de criză în categoria celor înstăriți. Acest lucru se realizează în timpul implementării procesului de recuperare financiară a întreprinderii, care constă din mai multe etape:

- analiza situatiei financiare a intreprinderii (identificarea cauzelor crizei);

- stabilizarea financiară a unei întreprinderi de criză (înăsprirea politicii financiare a întreprinderii);

- analiza oportunităților de redresare financiară;

- dezvoltarea programelor de redresare financiară a întreprinderii;

- scoaterea intreprinderii dintr-o stare de criza (imbunatatirea starii sale financiare si aducerea intreprinderii la solvabilitate).

Ieșirea unei întreprinderi dintr-o criză financiară constă, în primul rând, în eliminarea cauzelor care contribuie la apariția acesteia. Planificarea acestui proces poate fi împărțită în două etape principale: elaborarea unei strategii anticriză pentru întreprindere (planificare strategică anti-criză) și determinarea tacticilor de implementare a strategiei alese (planificare operațională). Planificarea strategică pentru redresarea financiară a unei întreprinderi vă permite să reduceți influența factorilor de incertitudine și variabilitate în mediul extern al întreprinderii. Concentrează eforturile întreprinderii pe principalele sarcini de depășire a crizei financiare cu mai puține pierderi. Măsurile operaționale care asigură redresarea întreprinderii din criza financiară se împart în protectoare (reducerea costurilor, închiderea diviziilor, reducerea volumului producției și vânzărilor, reducerea personalului) și ofensive (cercetare activă de marketing, creșterea prețurilor produselor, modernizarea producției, îmbunătățirea managementului) .

Esența măsurilor operaționale pentru a scoate o întreprindere dintr-o criză financiară este reducerea pierderilor curente, utilizarea rezervelor interne și obținerea împrumuturilor necesare.

Planificarea operațională pentru redresarea financiară a unei întreprinderi ar trebui efectuată în cadrul strategiei anti-criză aleasă. Cu ajutorul planurilor operaționale de redresare financiară, resursele întreprinderii ar trebui distribuite pentru a-și atinge obiectivele strategice. Implementarea măsurilor operaționale de redresare financiară care nu au legătură cu obiectivele strategice poate duce la o îmbunătățire pe termen scurt a poziției financiare a întreprinderii, dar nu va elimina cauzele crizei.

Planificarea strategică pentru redresarea financiară începe cu determinarea obiectivelor pe termen lung ale întreprinderii. Următoarea etapă a planificării strategice este analiza motivelor externe și interne pentru deteriorarea poziției financiare a întreprinderii. Alegerea strategiei de redresare financiară depinde de complexitatea analizei stării financiare a întreprinderii. În această etapă, este necesar să se examineze mediul extern și intern al întreprinderii și să se evalueze poziția financiară reală a acesteia. La următoarea etapă de planificare strategică pentru redresarea financiară, este necesar să se analizeze obiectivele pe termen lung ale întreprinderii și să se identifice alternative strategice pentru întreprindere pentru a depăși criza financiară. În urma analizei acestora, se determină una dintre strategiile alternative de ieșire din criza financiară. Analiza posibilităților unei anumite ieșiri este asociată cu o prognoză a stării sale financiare.

Determinarea perspectivelor de îmbunătățire a situației financiare a întreprinderii ar trebui efectuată ținând cont de opțiunile pentru activitatea ulterioară a acesteia: menținerea tendințelor existente în dezvoltarea mediului intern al întreprinderii; ajustări minore ale politicii financiare a întreprinderii fără utilizarea unor surse externe semnificative de finanțare; schimbări probabile în mediul său extern; implementarea proiectelor de investitii de diverse directii. Prognoza bazata pe luarea in considerare a tendintelor actuale in mediul intern al intreprinderii poate fi pe termen scurt si mediu. Ar trebui să arate pericolele tendințelor actuale în activitățile întreprinderii. Prognoza mediului extern al întreprinderii ar trebui să determine: dinamica parametrilor macroeconomici care o afectează; măsuri guvernamentale planificate în domeniul fiscalității; strategia anticipată a concurenților.

O analiză a metodelor de prognoză a stării financiare a unei întreprinderi arată că marea majoritate a acestora ne permit să determinăm doar situația financiară actuală a întreprinderii și, în cel mai bun caz, probabilitatea redresării acesteia din criză.

De regulă, ei nu iau în considerare problemele de a aduce o întreprindere de criză pe calea dezvoltării durabile. Totodată, la rezolvarea acestei probleme, este necesar, din punctul nostru de vedere, luând în considerare tendințele externe și potențialul de dezvoltare al întreprinderii, să se determine posibilitatea redresării financiare a acesteia prin utilizarea resurselor disponibile. Pentru a face acest lucru, este necesar să se evalueze eficiența așteptată a activelor pe baza dinamicii curente a elementelor de active și pasive din bilanț sau pe baza evaluărilor experților, precum și să se determine potențialul de dezvoltare al întreprinderii și dinamica. a prețului de piață al acțiunilor sale pe baza unei comparații a eficienței așteptate a activelor cu valoarea așteptată a pasivelor. Dacă recuperarea financiară a întreprinderii în timp ce se rezolvă aceste probleme este imposibilă, atunci este necesar să se elaboreze o strategie de recuperare, inclusiv reprofilarea parțială sau completă a producției.

Pentru a implementa această strategie, trebuie elaborate planuri de afaceri pentru redresarea financiară a întreprinderii, ținând cont de costurile implementării acestora. Scopul formării lor este de a determina principalele direcții ale activității financiare a întreprinderii și de a evalua eficacitatea preconizată a acesteia. Planurile de afaceri pentru redresarea financiară servesc drept linii directoare la alegerea obiectelor de investiții și bază pentru elaborarea diferitelor documente de planificare: planuri de producție, grafice.

Literatură

1. Kryzhanovsky V.G., Lapenkov V.I., Luther V.I. Management anti-criză: manual. manual pentru tehnicieni universități – M.: Anterior, 1998.

2. Batkovsky M.A., Balychev S.Yu., Hrustalev Yu.E. Redresarea financiară și dezvoltarea întreprinderii. – M.: Giprostroymost, 2003.

3. Grachev A.V. Analiza si managementul stabilitatii financiare a intreprinderii. – M.: Finpress, 2002.

4. Mingaliev K.N. Management financiar: manual electronic. – M.: Academia Financiară sub Guvernul Federației Ruse, 2005.

5. Kovalev V.V. Management financiar: teorie și practică. – Ed. a II-a, revizuită, suplimentară. – M.: TC „Velby”, Prospect, 2008.

6. Bozhko V.P., Bulava I.V., Mingaliev K.N. Strategia de dezvoltare a întreprinderilor rusești în perioada modernă: teorie și metodologie. – M.: MESI, 2009.

7. Mingaliev K.N., Garin A.V., Vdovtsov A.A. Mecanisme interne de redresare financiară a unei întreprinderi, utilizate pentru a-și spori activitățile de inovare // Dezvoltarea inovatoare a economiei ruse: Materiale ale conferinței științifice internaționale. – M.: MESI, 2008.

8. Batkovsky M.A., Bulava I.V., Mingaliev K.N. Instrumente economice și matematice pentru redresarea financiară a întreprinderilor rusești în contextul globalizării și al crizei financiare globale. – M.: MESI, 2009.

Tot pe acest subiect.

Introducere

Afacerile interne au intrat într-o perioadă în care valorile actuale sunt reevaluate. Acum nimeni nu poate scrie o rețetă pentru un medicament care va salva compania de toate problemele sale. Proprietarii și conducerea companiei trebuie să aleagă ei înșiși calea pe care o va urma compania în timpul crizei și după aceasta. Nu poți să cedezi în panică și să tai costurile fără gânduri. Merită să luăm în considerare în detaliu toate opțiunile posibile pentru transformarea activităților companiei.

Practica arată că acele organizații care efectuează planificare și management strategic cuprinzător funcționează cu mai mult succes și obțin profituri semnificativ mai mari decât media industriei. Succesul necesită concentrarea țintită a forțelor și strategia corectă. Cu alte cuvinte: cei care își planifică mai bine strategia obțin succesul mai repede.

Obiectul cercetării este managementul întreprinderii. Subiectul studiului este managementul întreprinderii în timpul unei crize.

Scopul lucrării este de a lua în considerare principalele aspecte ale managementului întreprinderii în perioada de criză.

Scopul stabilit este atins numai prin rezolvarea următoarelor sarcini:

Luarea în considerare a esenței managementului în timpul unei crize;

Analiza procesului de dezvoltare a unei strategii de dezvoltare a companiei in conditii de criza;

Luați în considerare caracteristicile generale ale TVK LLC;

Dezvoltarea unei strategii de îmbunătățire a eficienței TVK LLC în situații de criză.

Lucrarea cursului constă dintr-o introducere, concluzie și o listă de lucrări utilizate. La redactarea lucrării s-a folosit literatura educațională despre management.

Bazele teoretice ale managementului unei organizații în criză

Esența managementului întreprinderii într-o criză

În condițiile moderne, apariția situațiilor de criză în activitățile verigii primare a economiei - întreprinderea - se datorează, de regulă, mai multor motive. Aceste motive sunt legate în principal de inconsecvența structurii întreprinderii cu condițiile pieței. Aceasta înseamnă prezența departamentelor care nu pot face față celor mai importante funcții de management dintr-un sistem economic de piață, în primul rând cu vânzări, marketing, producție, cercetare și reînnoire, achiziții, finanțe, personal și suport informațional. Eficiența unei întreprinderi este determinată, pe de o parte, de nivelul de consistență în activitatea tuturor serviciilor, de adaptabilitatea acestora la schimbările din mediul extern și, pe de altă parte, de structura specifică a fiecăruia dintre aceste servicii. Ultimul factor presupune o logică strictă pentru dezvoltarea fiecăruia dintre servicii, o structură internă care să asigure interacțiunea eficientă cu alte servicii pentru atingerea scopurilor întreprinderii.

Gestionarea unei întreprinderi într-o criză este o problemă de îngrijorare nu numai pentru managerii și proprietarii acesteia, ci și pentru multe întreprinderi și organizații care interacționează cu aceasta. Managementul crizelor prin natura sa este un management care impune riscuri suplimentare multor structuri economice, fără a căror participare întreprinderea nu poate supraviețui.

În conducerea unei întreprinderi, este important să se gestioneze toți factorii de producție și toate tipurile de resurse utilizate, dar locul de conducere revine, fără îndoială, managementului personalului.

Mecanismul de management strategic al personalului în perioade de criză la întreprinderile rusești tocmai se formează.

Astăzi iese în prim plan un sistem de management strategic, care prevede analiza diferitelor situații de management legate de schimbările în relațiile dintre furnizori și consumatori, atunci când consumatorul este în centrul atenției. Aceasta presupune necesitatea unui nou concept de marketing, care să țină cont de direcții strategice solide pentru dezvoltarea întreprinderii.

Managementul strategic se referă la metodele programatice de management, când cele mai importante funcții ale unei întreprinderi sunt îndeplinite ținând cont de schimbările tehnologice, economice și de mediu pentru a elimina inconsecvențele apărute în practică între starea de fapt planificată și cea reală.

Din cauza neatenției la motivele comportamentului de astăzi al întreprinderilor, politica economică adesea nu atinge obiectivele așteptate și duce la consecințe neașteptate și chiar nedorite.

În prezent, în Federația Rusă, peste 80% dintre întreprinderi sunt potențiali falimentați, deși doar aproximativ 10% dintre ele nu au potențialul de a ieși din zona falimentului iminent.

Acest lucru se întâmplă deoarece modalitățile de utilizare a rezervelor interne ale întreprinderii nu sunt evidente, iar managerii ocupați cu rezolvarea problemelor curente nu au timp să-și facă griji cu privire la dezvoltarea întreprinderii sau să dedice timp formării strategiei acesteia. Dacă familiarizați managerul cu proceduri destul de simple pentru formarea unei strategii și discutați despre stabilirea priorităților, puteți dezvolta un program de restructurare a întreprinderii, a cărui implementare va face posibilă depășirea unor tendințe negative.

În plus, este necesară îmbunătățirea structurii liniar-funcționale utilizate anterior. În urma împărțirii puterilor și responsabilităților între managerii de nivel superior și mediu, a apărut o nevoie urgentă de a desfășura activități similare în cadrul departamentelor, creând fișe de post care să definească gama de responsabilități ale angajaților companiei. În aria de responsabilitate, funcționarul acționează independent și este personal responsabil pentru rezultat.

După ce se formează intervalele de responsabilitate și managerii sunt învestiți cu anumite puteri, se elaborează interacțiuni orizontale în noua structură organizatorică pentru a crește eficiența managementului. Fișa postului prezintă cerințele pentru un angajat care determină potrivirea sa formală pentru postul ocupat.

O altă componentă importantă a managementului personalului la întreprinderile de criză este politica de personal.

Una dintre abordările fundamentale pentru creșterea nivelului de competitivitate al unei întreprinderi de criză este eliminarea deficiențelor structurale existente care împiedică creșterea competitivității. În munca de personal, această abordare își găsește de obicei implementarea practică în reorganizarea asociată cu lichidarea diviziilor structurale care nu se încadrează în strategia de scoatere a întreprinderii din criză. O astfel de reorganizare este de obicei asociată cu o reducere a personalului. Soluția la această problemă ar trebui să se bazeze pe o abordare de optimizare a reformei potențialului de personal al întreprinderii.

Criza financiară globală, recesiunea economiei globale și scăderea prețurilor la principalele mărfuri rusești de export au creat dificultăți serioase bugetului de stat și multor întreprinderi interne în finanțarea nu numai a dezvoltării, ci și a activităților curente, ca urmare a unei reduceri. în volumele de afaceri și numărul de personal. O criză ne obligă să ne gândim la schimbare, iar utilizarea metodelor moderne de management de proiect este cea mai bună și dovedită modalitate de a implementa schimbările rapid, transparent și rentabil. Principalul lucru în schimbare este intenția puternică de a o implementa, înțelegerea și determinarea de a folosi abordările oferite de managementul de proiect modern. La începutul anului 2009, o serie de evenimente ale grupurilor de interes special ale SOVNET au fost dedicate acestui subiect de actualitate, pe baza materialelor pentru care a fost pregătit acest articol.

O criză este atât o sursă de daune, cât și o oportunitate de reînnoire. Ea realizează atât de important socio-economic funcții precum identificarea conflictelor și dezechilibrelor ascunse, identificarea celor mai puternici proprietari, restabilirea adecvării condițiilor socio-economice, actualizarea elitelor etc. . Din punctul de vedere al practicii managementului de proiect (PM), o criză este o lipsă a oricărei resurse care nu permite continuarea și finalizarea unui proiect (etapă, lucru pe proiect) în condiții acceptabile. Dacă toate condițiile sunt îndeplinite, dar proiectul „nu continuă”, înseamnă că există o lipsă de resurse de management.

Rezultatele pentru 2008 și primul trimestru din 2009 nu inspiră optimism. Cu toate acestea, criza a început mult mai devreme, despre prevestitorii ei s-a vorbit atât de des, încât pur și simplu au încetat să-i acorde atenție. „Actuala criză financiară se distinge atât prin profunzime, cât și prin amploare - este poate prima dată de la Marea Depresiune când a cuprins întreaga lume. „Declanșatorul” care a pus în mișcare mecanismul de criză au fost problemele de pe piața creditelor ipotecare din SUA. Criza se bazează însă pe motive mai fundamentale: macroeconomice, microeconomice și instituționale. Asimetria informațională1 a jucat un rol cheie în dezvoltarea crizei actuale. Structura instrumentelor financiare derivate a devenit atât de complexă și opacă încât a devenit aproape imposibil să se evalueze valoarea reală a portofoliilor companiilor financiare... Piața creditului. a căzut în paralizie. Evoluția situației din sectorul financiar a afectat grav sectorul real al economiei.”

Pe lângă bulversarea finanțelor americane, există și alte probleme globale. Chiar și o imagine simplificată a relațiilor lor de bază este izbitoare prin complexitatea sa. Rezolvarea acestor probleme necesită eforturi comune și considerabile ale multor state, deoarece fiecare dintre ele (arme nucleare, efect de seră, ploi acide etc.) poate deveni activ în orice moment și poate da naștere unei crize în comparație cu care cea actuală poate părea fericire.

Întrebarea cine este vinovat pentru dificultățile economice de astăzi este aprins dezbătută în presa mondială. 76% dintre rezidenții din SUA dau vina pe bănci și companii financiare pentru ceea ce se întâmplă, 58% consideră cumpărătorii de locuințe în mod evident insolvenți ca fiind principalii vinovați pentru prăbușire etc.

Să subliniem două aspecte principale ale crizei de astăzi.

1. Principalul său beneficiar general acceptat este economia americană supraîncălzită, care are nevoie de un motiv decent pentru a „dezumfla bulele financiare”.

2.Vinovații numiți oficial sunt de fapt invulnerabili.

Între timp, dependența excesivă a multor țări din întreaga lume de economia americană face ca Statele Unite să fie principalul „exportator” de probleme interne.

Economia rusă este adesea prezentată ca o victimă a crizei globale, dar în realitate nu este cazul. Cu mult înainte de 2008, mulți experți au avertizat că indicatorii cheie ai stării sferei financiare, economice și sociale a Federației Ruse nu erau doar alarmanți, dar aveau o tendință clară de a crește nepotrivirea întregului sistem și de a reduce stabilitatea acestuia. Înrăutățirea dificultăților financiare demonstrează dependența Rusiei atât de starea de lucruri din economia globală, cât și de problemele nerezolvate de guvernare din țară. După o serie de întâlniri internaționale la cel mai înalt nivel, a devenit clar că este extrem de dificil să se elaboreze o soluție unică de combatere a crizei și motivul pentru care aceasta sunt contradicțiile geopolitice globale, care sunt foarte greu de depășit.

În Rusia de astăzi, cel mai complet și obiectiv document deschis este „Raportul de expert”, la elaborarea căruia au participat autorii articolului. O analiză a documentelor doctrinare existente ale Federației Ruse arată că astăzi nu există o strategie bazată științific, o metodologie pentru dezvoltarea acesteia și instrumente adecvate de management de proiect pentru rezolvarea eficientă a problemei întreprinderilor autohtone care ies din criză și trec la o cale inovatoare de dezvoltare.

2. ABORDAREA SISTEMICĂ

„Crizele sunt o parte integrantă a sistemelor vii. Acest raționament de înțeles teoretic este perceput dureros atunci când ne confruntăm cu o criză în practică. Mai ales când criza depășește cadrul sistemului pe care îl putem gestiona personal.” Pentru a depăși cu succes criza, printre altele, este necesar să se mențină un anumit nivel de diversitate în sistem. Schimbarea condițiilor de operare în vremuri dificile și după necesită noi setări, proiecte și uneori chiar domenii de activitate (tipuri de afaceri) de la orice entitate de afaceri. Dacă un sistem nu are o rezervă de diversitate sau pregătire pentru schimbare, este posibil să nu reziste unei crize. În acest sens, dezvoltarea unor astfel de proiecte alternative precum „Proiectul Rusia” este foarte oportună. Abordarea sistemelor este utilizată pe scară largă în managementul proiectelor, ceea ce înseamnă că este necesară utilizarea acesteia pentru a analiza situația financiară și economică actuală și căile de ieșire din ea.

Sunt interesante statisticile privind utilizarea cuvântului „criză” în documentele clasice despre PM. Nu este menționat nici măcar o dată în Ghidul PMI PMBOK® - doar probleme și conflicte în legătură cu activele procesului organizațional și managementul echipei de proiect. În document

IPMAICB 3.0 acest cuvânt apare foarte des, dar este folosit într-un sens restrâns. Există un element specific al competenței Conflict și Criză, dar „acoperă modalități de a face față conflictelor și crizelor care pot apărea între indivizi și părțile implicate într-un proiect sau program”. Nu vorbim de o criză sistemică externă. Această situație este surprinzătoare având în vedere că există o secțiune foarte mare a managementului general dedicat managementului crizelor și care are caracteristici semnificative.

Eram convinși că „în SUA și Europa de Vest, managementul crizelor este introdus activ în activitățile bancare ca element important și necesar al funcționării cu succes a instituțiilor financiare. Mai mult, managementul crizelor a devenit o parte integrantă a întregului spectru al infrastructurii de afaceri, financiare și organizaționale a relațiilor de piață. Companiile care gestionează riscurile la nivelul cerut primesc anumite beneficii de la stat și reduceri suplimentare la asigurări. Managementul crizelor este un program cuprinzător care reduce consecințele riscurilor care apar în cel mai rău scenariu în condițiile unei recesiuni economice profunde.

Spre deosebire de managementul riscurilor, managementul crizelor este un domeniu de activitate complet independent, al cărui scop este reducerea consecințelor crizei, și nu eliminarea cauzelor acesteia.” În ani stabili, acest lucru a funcționat cu succes, dar 2008 a arătat din nou că optimizarea individuală, de exemplu. Elementele americane ale sistemului financiar și economic global nu înseamnă optimizarea acestuia în ansamblu.

Pentru a înțelege mai bine mecanismul de acțiune al diferitelor forțe de criză, pot fi folosite rezultatele științifice ale teoriei catastrofei. Această teorie studiază modele generale, principii și abordări ale diferitelor situații catastrofale și este o parte a unei teorii mai generale a sistemelor complexe. Criza sistemică globală a devenit subiectul principal astăzi, astfel încât cerințele de competență, modelele și procesele corespunzătoare trebuie să fie integrate în sistemele PM cât mai repede posibil. Autorii acestui articol au început acest lucru în toamna anului 2008, folosind standardul eurasiatic de management al proiectelor (ESUP) ca bază pentru munca lor ca o dezvoltare logică a ideilor ICB (IPMA), NTK (SOVNET), un set de PMI. standardele, evoluțiile trecute și moderne ale premierului rus, ale CSI și ale principalelor țări asiatice. Secțiunea „Caracteristici ale managementului de proiect în timp de criză” a noii ediții a STC SOVNET include o serie de prevederi propuse și de autori.

Este o credință comună că chinezii scriu cuvântul „criză” cu două caractere reprezentând cuvintele „pericol” și „oportunitate”, adică. Pentru ei, în orice situație dificilă, pe lângă probleme, există și potențial. Nu toată lumea este de acord cu această interpretare, dar starea actuală a lucrurilor arată că, chiar și în condiții dificile, școala chineză de guvernare, management economic și de proiect folosește eficient oportunitățile disponibile și toate perspectivele sunt deschise pentru RPC.

printre primii ieșiți din criză. „Astăzi, economia chineză a devenit a treia ca mărime din lume, depășind-o pe cea germană... În același timp, mulți experți preferă să compare economiile diferitelor țări calculând PIB-ul la paritatea puterii de cumpărare, care ține cont de diferenta de preturi. Potrivit acestui indicator, China se află de câțiva ani pe locul doi, cu un decalaj semnificativ față de Japonia, care ocupă poziția a treia.”

Criza din Rusia are propriile sale caracteristici, așa că copierea fără minte măsurile altor oameni este inacceptabilă. Criza sistemică globală este globală, dar majoritatea măsurilor anticriză, din păcate, nu urmăresc obiectivele de protecție, prosperitate și prosperitate în același timp pentru toată lumea. Specialiștii FMI vorbesc și despre pericolele copierii oarbe. „Economiile în curs de dezvoltare au suferit mai mult decât economiile dezvoltate. Acest lucru se datorează ieșirii puternice de capital, reducerii cererii de produse de export de pe piețele dezvoltate și scăderii prețurilor la materiile prime... Vor avea probleme și mai grave dacă vor începe să copieze politicile anticriză ale țările dezvoltate. Țările în curs de dezvoltare trebuie să lupte cu criza în felul lor, experții fondului sunt încrezători. Politica anti-criză a Rusiei este în general similară cu ceea ce recomandă FMI. Dar, din anumite motive, rezultatele sunt departe de a fi strălucitoare: în primul trimestru al anului 2009, PIB-ul s-a prăbușit cu 9%, producția industrială cu 14,3%, iar industria prelucrătoare s-a prăbușit cu 20,8%. Şomajul a crescut cu 34,4%. Este aceasta o rețetă proastă, o utilizare greșită a medicamentului sau pur și simplu urmează o recuperare? .

Nu există o singură strategie anticriză care să fie la fel de benefică pentru toate țările, la fel cum nu există modele universale de management al proiectelor anticriză. De aceea, pe baza ESUP, a fost dezvoltat standardul eurasiatic de management al proiectelor anti-criză ca soluție care integrează experiența mondială și interesele naționale ale Rusiei și ale altor țări eurasiatice. Această abordare nu neagă alte modele și standarde, dar distinge clar segmentele lor de piață de aplicare și gravitează către ideologia IPMA ca fiind în mod inerent multiculturală.

În practica noastră, folosim următorul sistem de definiții.

1.Poziționarea crizei (Fig. 2).

■Criza din mediul extern al proiectului:

Criză sistemică în mediul extern al proiectului;

Criză locală în mediul extern al proiectului.

■Criza din mediul intern al proiectului:

Criză sistemică în mediul intern al proiectului;

Criza locala in mediul intern al proiectului:

a) criză în domeniul de activitate al proiectului;

b) criză în managementul proiectelor;

c) criză în alte zone funcționale ale proiectului.

2. Sursa crizei.

■Extern proiectului (impus din exterior).

■Intern proiectului (inițiat din interior).

Orez. 2. Poziționarea crizei

3.Relații „subiect – obiect”.

■Criza se dezvoltă sub influența unor factori care nu sunt sub controlul managerului de proiect.

■ Managerul de proiect organizează și gestionează criza în propriul avantaj.

4. Natura activității, echipă, manager.

■Ofensiv, i.e. utilizarea activă a crizei pentru a îmbunătăți condițiile și oportunitățile de rezolvare a problemelor proiectului.

■Apărare, adică realizarea masurilor de protectie pentru a pastra, pe cat posibil, conditiile si oportunitatile de rezolvare a problemelor proiectului.

Pe baza abordării sistematice de mai sus, distingem două direcții:

1) managementul proiectelor anti-criză (combate consecințele unei crize incontrolabile);

2) managementul proiectelor de criză (rezolvarea problemelor de management prin organizarea de crize deliberate, controlate).

Managementul proiectelor anti-criză(ACPM) este o sinteză a managementului crizelor, managementului proiectelor, managementului riscului și managementului zonelor funcționale afectate de criză („dirigerea navei din apele furtunoase la cele calme”). Managementul proiectelor de criză este un instrument standard al multor părți interesate și participanți la proiect, folosit conștient sau inconștient pentru a acoperi atingerea obiectivelor lor în detrimentul celorlalți („facerea apelor noroioase”, „pescuitul în ape tulburi”).

Pentru orice aplicare a acestor abordări, este esențial ca o criză sistemică să nu poată fi evitată și să nu fie pregătită pentru aceasta.

În aceste vremuri dificile, nu trebuie să vă temeți de pierderi; scopul principal al organizației (și al proiectelor sale) ar trebui să fie creșterea propriei eficiențe. Mai mult, criza sistemică nu poate fi depășită în cadrul unui proiect separat; o ieșire din ea este posibilă doar prin eforturile comune ale tuturor entităților care formează structurile noului ciclu de dezvoltare.

În domeniul PM, există și o criză a modelelor de management. Criza actuală din Rusia arată din ce în ce mai mult ca o catastrofă; a afectat sectorul real al economiei și a devenit o problemă serioasă pentru companii și managerii de proiect. Au ei capacitatea de a rezista situației actuale? Da, pentru că modelele PM din lume au rezumat cea mai bună experiență acumulată. Nu, pentru că criza care a izbucnit are o amploare fără precedent, există deja, iar modelele PM pentru a o depăși vor fi dezvoltate abia câțiva ani mai târziu. Ar putea fi introduse tehnologii de management în aceste modele într-o criză de această amploare? Aparent, este imposibil, deoarece standardele occidentale larg răspândite includ implicit următoarele axiome:

■optimizarea managementului pentru o economie stabilă, prosperă, procese de afaceri sofisticate și competențe de management;

■concentrarea pe interesele proiectului sau corporației;

■Eurocentrismul și superioritatea culturii manageriale occidentale.

Dacă aveți o înțelegere suficientă a modului în care proiectele dvs. sunt integrate în sisteme mari, atunci puteți continua să lucrați ca înainte. Dacă nu, atunci este timpul să decideți și să modificați sistemul de management, utilizați modele de management al proiectelor corporative mai dinamice care prezintă următoarele caracteristici:

■format deschis, concentrându-se nu pe nuanțele subtile ale metodologiei, ci pe stabilirea obiectivelor;

■localizare iniţială, legătură organică cu mentalitatea, limbajul, practica de afaceri;

■proximitatea de facilităţi de management;

■timp minim de reacţie la schimbările condiţiilor;

■concentrarea pe nevoile regionale și naționale.

Un exemplu de implementare a acestei abordări este sistemul AKPM (Fig. 3), dezvoltat pentru următoarele domenii de aplicare a proiectului și afacerii: lichidare, conservare, conservare; fuziune, reutilizare, dezvoltare; reducerea producției și a personalului; restructurarea portofoliului financiar, portofoliului de proiecte; introducerea de noi tehnologii, schimbarea strategiei.

Obiectivele ACPM sunt atinse prin organizarea de măsuri de protecție și de reglementare în trei domenii: mediu extern, mediu intern, sistem de management. O caracteristică specială a AKPM este răspunsul său prompt la schimbări atât din exterior, cât și din interiorul întreprinderii. Într-o astfel de situație, nevoia de a analiza perspectivele întreprinderii în ansamblu și de a dezvolta o strategie pentru dezvoltarea sa ulterioară crește de multe ori. Doar luând o decizie asupra obiectivelor pe termen lung și elaborând criterii de evaluare a rezultatelor poți ajuta compania să rezolve problemele. Modelul ACPM are ca scop identificarea potențialului ascuns pentru dezvoltarea întreprinderii și ajutarea managerilor de întreprindere la toate nivelurile. ACPM este aplicarea sistematică a metodelor și instrumentelor de gestionare a diverselor domenii funcționale ale proiectelor, portofoliilor și programelor în vederea obținerii rezultatelor dorite într-o criză de societate, economie națională, industrie, proiect.

4. PRACTICUM PRIVIND MANAGEMENTUL PROIECTULUI ANTI-CRIZE

Ce masuri trebuie luate?

■Monitorizare îmbunătățită a situației în toate domeniile importante pentru afaceri.

■Analiza de sistem a informațiilor colectate conform unei scheme standard sau în modul anticriză.

■Analiza pozitiei unei intreprinderi sau a unui proiect pe piata, clarificarea strategiei.

■Planificarea scenariilor.

■Armonizarea proiectului cu mediul extern în timpul unei crize.

■ Menținerea unei vederi clare și a gândirii sobre.

De ce instrumente vei avea nevoie?

■O listă structurată de proiecte globale este utilizată pentru a identifica relația proiectului cu mediul. Această listă ar trebui să includă proiectele contrapărților companiei, industria în care operează,

economie naţională, structuri interstatale.

■Setul de instrumente de analiză strategică.

4.2. Crearea ordinii în mediul intern

Mediul intern al companiei și proiectul este complet în mâinile dumneavoastră. Nivelul de volatilitate nu corespunde neapărat condițiilor pieței.

Acțiuni (în acest caz, ele ar trebui să fie în esență similare cu acțiunile întreprinse de echipajul navei într-o situație dificilă: „Echipa are o urgență!”, „Hainele la timp!”, „Înlăturați pânzele, excesul de marfă peste bord, prova. la vânt!”:

■activarea modului anti-criză al sistemului de management, asigurând un control sporit, reducerea timpului de reacție, a riscurilor și a costurilor inutile;

■scapa de proiectele, munca, resursele inutile;

■să consolideze controlul celor mai importanţi parametri;

■spune echipei adevărul - acest lucru va consolida încrederea și va sprijini inițiativa;

■faceţi schimbări energetic şi sistematic.

Ca instrumente în acest caz puteți folosi următoarele.

■ Lista structurată a proiectelor întreprinderii. Este complet în mâinile tale.

Actualizați-l, efectuați o analiză a portofoliului de proiecte, luați decizii sănătoase din punct de vedere financiar cu privire la compoziția, relațiile și ordinea implementării proiectului și distribuția rațională a resurselor. Trebuie să decideți dacă să continuați proiectul așa cum este, să îl modificați, să îl amânați, să îl reziliați, să îl externalizați, să îl faceți cu alte afaceri sau să creați un nou proiect. Utilizarea ACPM implică apelarea la instrumente care sunt mai puțin costisitoare, simple și rapid de utilizat, precum și schimbarea politicilor de personal.

■Implementarea valorilor de bază: urmărirea unei strategii anti-criză; gestionarea eficientă a programelor și a portofoliului; stabilirea rațională a obiectivelor; exploatarea oportunităților competitive.

■Proiectarea succesului după o criză. Cu cât concurența este mai intensă, cu atât este nevoie de instrumente mai puternice, așa că AKPM este alegerea potrivită pentru acțiuni viguroase într-o criză și nu numai.

4.3.Configurarea sistemului de control

Acțiuni. Principalul lucru în acest caz ar trebui să fie formarea unui sistem de management și este necesar să îl construiți inițial cu o marjă de siguranță, deoarece afacerile în Rusia sunt o criză constantă.

Instrumente.

■ Atunci când gestionați o companie și proiectele acesteia în timpul unei crize, se recomandă utilizarea unui model dinamic care să reflecte nu numai situația actuală, ci și schimbările viitoare.

■Modelul dinamic de management al întreprinderii este implementat folosind soluții pentru gestionarea portofoliilor de proiecte, care vă permit să răspundeți rapid la condițiile în schimbare și să atingeți obiectivele strategice cu cheltuieli minime de resurse.

Nu căuta un sistem anticriz gata făcut; creează-l ținând cont de propriile nevoi. O criză - aceasta este o șansă pentru dezvoltarea producției, a tehnologiilor inovatoare, o oportunitate de consolidare a pozițiilor prin fuziuni și achiziții și utilizarea unor active și forță de muncă mult mai ieftine.

Oferim următoarele.

■ Pregătește-te pentru o cale lungă și dificilă de ieșire din criză.

■ Bazează-te doar pe propriile forțe.

■ Trecerea de la modele de proces la modele de competențe.

■ Dezvoltarea modelelor anticriză.

■ Împărțiți proiectele, reduceți costurile și riscurile.

■ Dezvoltați managementul portofoliului.

■Și cel mai important: învață PM „pe calea reală”!

5. MANAGEMENTUL PORTOFOLIULUI ȘI INOVAȚIA ÎN CRISĂ

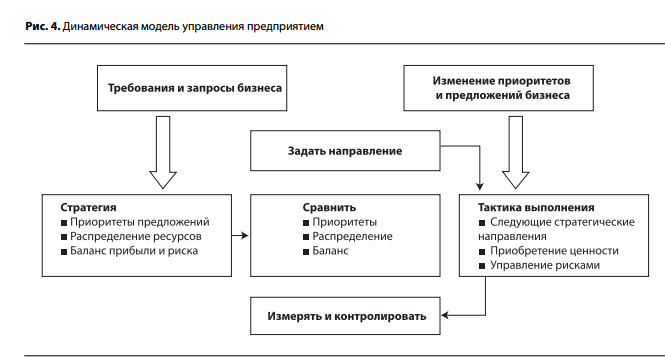

Astăzi, este imperativ să se țină cont de particularitățile crizei, precum și de dezvoltarea managementului de proiect, apariția de noi metodologii și schimbări în amploarea aplicării acestora. O criză implică instabilitate, așa că este necesar să renunțăm la tentația de a folosi o abordare mecanicistă și să aplici un model dinamic de gestionare a portofoliilor de proiecte ale întreprinderii (Fig. 4), care oferă feedback și monitorizare continuă, precum și o evaluare constantă a semnificației tuturor proiecte și domenii de afaceri.

În condiții de criză, importanța anumitor domenii ale managementului de proiect se schimbă.

În practică, aceasta înseamnă că soluțiile enterprise pentru gestionarea portofoliilor de proiecte și programe ies în prim-plan. Aceste soluții oferă o analiză în timp real a tuturor activităților de proiect din cadrul întreprinderii. În același timp, puteți vedea întreaga situație în ansamblu, din perspectiva diverselor criterii și parametri și a experienței managerilor de proiect, a analiștilor și experților. Capacitatea de a analiza diverse scenarii pentru desfășurarea evenimentelor este deosebit de relevantă în condiții dificile. Managementul riscului este de mare importanță și tocmai în perioadele de criză este necesară armonizarea sistemelor corporative de management al riscului și a sistemelor de management al portofoliului de proiecte. Pentru ultima componentă, trei sarcini principale vor fi relevante:

1) determinarea cererii și ofertei de resurse pentru depistarea precoce a redundanței sau insuficienței acestora;

2) optimizarea planificării interogărilor și a alocării resurselor folosind metode de analiză a scenariilor;

3) repartizarea globală a resurselor după diverse criterii, atribuiri în timp real.

Managementul financiar este de o importanță deosebită în perioade de criză. Sistemul de management al portofoliului corporativ (CPMS) face ca fluxurile financiare ale întreprinderii să fie transparente pentru manageri. O criză duce inevitabil la deprecierea activelor, astfel încât sarcinile de gestionare a acestora în conformitate cu obiectivele strategice ar trebui, de asemenea, rezolvate în cadrul CMMS. Inovațiile devin, de asemenea, deosebit de relevante în acest moment. Din păcate, în prezent, multe întreprinderi întâmpină dificultăți în a găsi oportunități de dezvoltare inovatoare.

Odată cu trecerea Federației Ruse la un model de piață liberală, Programul cuprinzător de progres științific și tehnologic și consecințele sale socio-economice, care a existat în URSS până în 1990, a fost redus și, odată cu acesta, realizările interne în domeniul dezvoltarea inovatoare s-au pierdut. În același timp, a fost distrus și conceptul de inovații manageriale și sociale interne, fără de care toate noile dezvoltări vor merge treptat în acele țări în care vor fi solicitate. Cu toate acestea, chiar și în astfel de condiții, un model eficient de gestionare a proiectelor inovatoare poate da rezultate foarte pozitive.

Astăzi, crizele sunt percepute ca o proprietate naturală a sistemelor biologice, sociale și financiar-economice. Specialiștii trebuie să poată lucra indiferent de ce, așa că în condiții economice dificile valoarea managementului profesional de proiect crește și mai mult. Să efectueze cu competență măsuri împotriva crizei,

formarea unui portofoliu de proiecte pentru a-l depăși cu succes și, mai important, pentru a se pregăti pentru dezvoltarea inovatoare după ce situația s-a stabilizat - aceasta este baza succesului.

SURSE

1.Economia chineză a ajuns pe locul trei în lume. - http://www.argumenti.ru/news/news/8062.

2. Glușcenko V.V. Introducere în crizologie. Crizologia financiară. Management de criza. - M.: IP Glushchenko V.V., 2008.

3.Politica economică de stat și doctrina economică a Rusiei. Spre o economie inteligentă și morală. - M.: Expert științific, 2008.

4. Standard eurasiatic pentru managementul proiectelor anti-criză, versiunea 1.2, ETsUP, InnIT 2008. - http://www.epmc.ru/docs/ESUP_K_ AKPM_090321_01.pdf, http://www.rpm-consult.ru/pdf /ESUP_K_090321_01.pdf.

5. Eurasian Project Management Standard, versiunea 1.2, ETsUP 2009. - http://www.epmc.ru/docs/ESUP_K_090321_01.pdf.

6.Standard de management de proiect eurasiatic. Extensie pentru proiecte inovatoare, versiunea 1. http://www.rpm-consult.ru/pdf/ESUP_K_Innovation_080922.pdf.

7.Karlinskaya E.V. „Provocări inovatoare ale timpului nostru și documente doctrinare rusești privind inovarea în vremuri de criză: utopie sau realitate?” http://www.rpm-consult.ru/pdf/article15.pdf, 2009.

8.Karlinskaya E.V. Aplicarea metodologiilor de proiect pentru managementul inovării în lumea modernă: Raport la conferința științifică a Universității de Stat – Școala Superioară de Economie „Managementul modern: probleme, ipoteze, cercetare”. 20-21 noiembrie 2008 - http://www.rpm-con-sult.ru/pdf/article22.pdf.

9.Karlinskaya E.V. Standarde, metodologii și instrumente pentru gestionarea inovației întreprinderilor autohtone în timp de criză: Actele Conferinței Internaționale a Forumului Internațional de Aniversare a X-a „Tehnologii Înalte ale Secolului 21”. - M., 2009.

10.Karlinskaya E.V., Katansky V.B. Managementul proiectelor la întreprinderi în timpul crizei din Rusia: modele, metode, domenii de aplicare. - http://www.rpm-consult.ru/pdf/article13.pdf.

11. Kudrin A.L. Criza financiară globală și impactul acesteia asupra Rusiei // Questions of Economics. - 2009. - Nr. 1.

13.Modul eurasiatic de management al proiectelor.- http://www.epmc.ru/docs/report_080725.html.

14.Palagin V.S. Management de proiect în sistemul de tehnologii umanitare înalte. - http://www.zpu-joumal.ru/e-zpu/2008/8Z Palagin/.

15.Palagin V.S. Tehnologii umanitare înalte ale managementului de proiect rusesc: Materiale ale Conferinței Internaționale a Forumului Internațional Aniversare a X-a „Tehnologii Înalte ale Secolului XXI”. - M., 2009.

16.Palagin V.S. Instrumentalizarea Constituției și a doctrinelor Rusiei în managementul proiectelor naționale. - http://www.epmc.ru/docs/Report%20KDR.pdf.

17.Palagin V.S. Standard corporativ pentru managementul proiectelor în 2009. - http://www.epmc.ru/EPMC_4_Information%20Sources. html#publ.

18. Palagin V.S. Standarde mondiale de management de proiect și geopolitică // Managementul companiei. - 2008. - Nr. 5.

19.Palagin V.S. Strategia de dezvoltare a modelelor naționale de management de proiect pentru Rusia: materiale ale Conferinței științifice internaționale a IX-a „Rusia: probleme și soluții cheie”. - M., 2008.

20. Palagin V.S. Dezvoltarea teritorială a Rusiei și o abordare sistematică a aplicării standardelor mondiale de management de proiect. - http://www.uniip.ru/index.php?id=6.

21.Palagin V.S., Belyaev M.V. Sistemul de interese naționale și design strategic național: materiale ale Conferinței științifice internaționale a IX-a „Rusia: probleme și soluții cheie”. - M., 2008.

22.Palagin V.S., Karlinskaya E.V. Răspunsul nostru la Manifest. - http://www.epmc.ru/EPMC_4_Information%20Sources.html#publ.

23.Palagin V.S., Karlinskaya E.V., Chukhlebov V.V. Criza financiară: timpul pentru gestionarea proiectelor. - http://www.epmc.ru/docs/ Fincrisis2008.pdf.

24. Kovalev A. Probleme actuale ale managementului crizelor bancare // Director financiar. - 2007. - Nr. 11. - http://www.gaap.ru/ biblio/management/strategic/074.asp

25.ICB - IPMA Competence Baseline, Versiunea 3.0. (2006). Asociația Internațională de Management de Proiect, Editura Van Haren, Zaltbommel, NL.

26. Un ghid pentru corpul de cunoștințe privind managementul proiectelor: Ghidul PMBOK®. Ediția a IV-a. (2008). Project Management Institute, Pennsylvania, SUA.

27. Criză fericită pentru tine! // Expert. - 2009. - Nr. 1.

Palagin Vladimir Sergheevici - Ph.D. Sc., Profesor asociat, CPM, PMP, Director General al Centrului Eurasiatic de Management de Proiect (Moscova)

Palagin Vladimir Sergheevici - Ph.D. Sc., Profesor asociat, CPM, PMP, Director General al Centrului Eurasiatic de Management de Proiect (Moscova)

Elena Viktorovna Karlinskaya - Director general al InnIT LLC (Moscova)

Elena Viktorovna Karlinskaya - Director general al InnIT LLC (Moscova)

Jurnal MANAGEMENTUL PROIECTELOR ȘI PROGRAMULUI ■ 03(19)2009

2170 _m_curs

curs „Managementul întreprinderii în timp de criză”.

Această companie este reprezentată în Khabarovsk printr-o sucursală

Deci analiză pentru o întreprindere locală

Introducere………………………………………………………………… …….………..…….3

Capitolul I Fundamentele teoretice ale managementului întreprinderii în vremuri de criză………………………………….5

1. Conceptul de criză și situație de criză într-o întreprindere……………5

2. Caracteristici ale managementului întreprinderii într-o criză…………9

3. Conceptul de management al crizelor…………………………………………….12

Capitolul II Analiza eficienței managementului întreprinderii în perioade de criză folosind exemplul CJSC „Uzina Tula RTI”………………………………………………………………….17

1. Scurtă descriere a întreprinderii………… ………………17

2.Diagnosticarea situației financiare a întreprinderii și evaluarea managementului în criză………………………………………………………………………..20

Capitolul III Recomandări pentru managementul întreprinderii în perioade de criză……………………………………………………………………………..30

Concluzie…………………………………………………………………………………………………….39

Lista referințelor……………..…….41

Aplicație

Introducere

Termenii „politică anti-criză” și „management anti-criză” au apărut relativ recent. Se crede că motivul apariției lor este reforma economiei ruse și apariția unui număr mare de întreprinderi aflate în pragul falimentului. Criza unor întreprinderi este un fenomen normal al unei economii de piață în care, prin analogie cu teoria lui Darwin, supraviețuiesc cei mai puternici. O afacere care nu se încadrează în „mediul” său trebuie fie să se adapteze și să-și folosească punctele forte, fie să dispară.

Realitatea economică modernă îi obligă pe managerii de afaceri să ia constant decizii în condiții de incertitudine. În condiții de instabilitate financiară și politică, activitatea comercială este plină de diverse situații de criză, care pot duce la insolvență sau faliment.

Termenul „managementul crizelor” devine din ce în ce mai popular și mai relevant în rândul managerilor. Tot mai mulți manageri de diferite grade înțeleg necesitatea și importanța cunoștințelor și abilităților în domeniul diagnosticării fenomenelor de criză pentru a dezvolta în timp util măsuri de prevenire a fenomenelor negative.

Teoria și practica managementului crizelor în Rusia se dezvoltă dinamic, așa cum demonstrează atenția deosebită acordată acestei probleme de către specialiști în domeniul managementului crizelor, avocați, economiști, oameni de știință și autorități.

În stadiul actual al dezvoltării socio-economice a țării, este încă nevoie de formarea unor specialiști care să aibă o metodologie modernă și cunoaștere a mecanismelor de management anticriză a unei întreprinderi bazată pe o abordare sistematică și integrată bazată pe diagnostic, identificare. , prevenirea sau eliminarea fenomenelor nefavorabile afacerilor prin utilizarea întregului potențial al managementului modern, dezvoltarea și implementarea unui program special cu caracter strategic la nivelul întreprinderii. Motivul falimentului întreprinderilor rusești în timpul crizei generale este condițiile macroeconomice prea nefavorabile: perturbarea legăturilor economice tradiționale, scăderea cererii, schimbări bruște și dificil de prezis în politica economică a guvernului, instabilitatea pieței financiare. Numai utilizarea unui set de metode din diverse sectoare ale economiei poate da astăzi efectul economic necesar și poate scoate întreprinderile rusești din starea de criză în care se află.

Lucrările unor oameni de știință ruși și străini precum Ansoff I., Astakhov V., Gitelman L., Kovalev A., Utkin E. și mulți alții sunt dedicate problemelor generale ale managementului.

Toate cele de mai sus determină relevanța temei alese.

Scopul studiului-

dezvoltarea unor fundamente teoretice și recomandări practice pentru conducerea unei întreprinderi industriale în criză. Pentru a atinge acest obiectiv, sunt rezolvate următoarele sarcini:

1. Generalizarea abordărilor teoretice existente ale managementului întreprinderilor în perioade de criză.

2. Analiza eficacității activităților de management al întreprinderii în perioade de criză.

3.Elaborarea de măsuri de îmbunătățire a sistemului de management al întreprinderii pentru depășirea crizei.

Obiectul studiului este managementul anticriză al întreprinderilor CJSC Tula RTI Plant, pe baza datelor furnizate de reprezentanța sa din Khabarovsk. Subiect de studiu-

aspecte teoretice și practice de aplicare a managementului anticriză a întreprinderii ZAO Tula RTI Plant.

Capitolul I. Bazele teoretice ale managementului întreprinderii în timp de criză

- Conceptul de criză și situație de criză într-o întreprindere

Conceptul de „criză” este strâns legat de conceptul de „risc”, care influențează într-o măsură sau alta metodologia de elaborare a oricărei decizii de management. Eliminați așteptarea unei crize de la aceasta, iar acuitatea percepției riscului va dispărea; nu numai situațiile de criză, ci și greșelile destul de obișnuite vor deveni neașteptate și, prin urmare, și mai grave.

O criză este o agravare extremă a contradicțiilor într-un sistem socio-economic (organizație), amenințăndu-i viabilitatea în mediu.

Cauzele crizei pot fi diferite. Ele se împart în obiective, legate de nevoile ciclice de modernizare și restructurare, și subiective, reflectând erori de management, precum și naturale, de caracterizare a fenomenelor climatice, cutremurelor etc.

Cauzele crizei pot fi externe și interne.

Primele sunt asociate cu tendințe și strategii de dezvoltare macroeconomică sau chiar de dezvoltare a economiei mondiale, concurență, situația politică din țară, cele din urmă cu o strategie de marketing riscantă, conflicte interne, deficiențe în organizarea producției, management imperfect, politici de inovare și investiții.

Dacă înțelegem criza în acest fel, putem afirma faptul că pericolul unei crize există întotdeauna și trebuie prevăzut și prezis.

Consecințele unei crize pot duce la schimbări bruște sau la o ieșire blândă, pe termen lung și consecventă, iar schimbările post-criză în dezvoltarea unei organizații pot fi pe termen lung și pe termen scurt, calitative și cantitative, reversibile și ireversibile.

Diferitele consecințe ale unei crize sunt determinate nu numai de natura ei, ci și de managementul crizei, care poate fie atenua criza, fie poate agrava criza. Capacitățile de management în acest sens depind de obiectiv, profesionalism, arta managementului, natura motivației, înțelegerea cauzelor și consecințelor și responsabilitatea.

Din perspectiva managementului crizei, o criză este o întrerupere a unui proces normal, un eveniment neprevăzut care amenință stabilitatea întreprinderii și un incident grav brusc care are potențialul de a deteriora sau chiar distruge reputația campaniei.

M. Regester, unul dintre experții de top în domeniul managementului crizelor, dă următoarea definiție: „O criză este un eveniment din cauza căruia o companie se află în centrul atenției nu întotdeauna prietenoase a mass-media și a altor publicuri țintă externe. , inclusiv acționari, organizații sindicale, mișcări de apărare a mediului, care dintr-un motiv sau altul este destul de legitim interesat de acțiunile organizației.” Aici sunt prezentate toate aspectele esențiale ale unei situații de criză: evenimentul a avut loc, nu poate fi schimbat; ar trebui să începeți imediat să „tratați” reprezentarea informațională a evenimentului; reprezentarea informaţională a evenimentului începe să se dezvolte într-un grad puternic într-un plan independent de noi.

Există următoarea tipologie de crize și scenarii posibile pentru dezvoltarea acestora:

- Crize bruște când nu există timp de pregătire și planificare. Aceasta include un accident de avion, un cutremur, un incendiu sau moartea unui director executiv, care necesită acțiuni pre-acordate între managerii de conducere pentru a preveni dezvoltarea neînțelegerilor, conflictelor și întârzierilor în reacție.

Criza emergentă oferă timp pentru cercetare și planificare, unde sarcina devine să efectueze corecții înainte ca criza să ajungă într-o fază critică.

Crize persistente care pot dura luni sau ani în ciuda eforturilor de a le opri. Această definiție, de exemplu, include zvonuri.

- Crizele sunt incidente. Aceasta include crizele de mediu asociate cu activitățile întreprinderilor care provoacă daune și amenințări asupra mediului și vieții umane; crize cauzate de erori în procesul de producție a unui produs; crize datorate ameninţărilor directe la adresa întreprinderii sub formă de şantaj.

Crizele sociale. Acestea sunt situații de criză cauzate de structura socială și legăturile social-producție ale întreprinderilor din societate. De exemplu, greve.

Crize economice sau financiare. Acestea sunt crize legate de activitățile companiilor de pe piața financiară. Consecințele unor astfel de crize pot duce la dispariția completă a firmelor sau la absorbția lor de către alții. Cu toate acestea, se crede că tipologiile de mai sus necesită completări semnificative, care vor afecta direct procesul de gestionare a unei situații de criză.

Mai mult, o criză a întreprinderii poate fi înțeleasă ca un proces neplanificat și nedorit, limitat în timp, care poate interfera semnificativ cu sau chiar face imposibilă funcționarea întreprinderii. Tipul de obiective fundamentale ale întreprinderii care sunt amenințate și dimensiunea acestei amenințări determină severitatea crizei.

O criză a întreprinderii reprezintă un punct de cotitură în succesiunea evenimentelor și acțiunilor. De obicei, pentru o situație de criză există două opțiuni pentru a ieși din ea, fie lichidarea întreprinderii ca formă extremă, fie depășirea cu succes a crizei.

Intervalele dintre începutul și sfârșitul unei crize variază în lungime. Pe de o parte, există procese de criză pe termen lung, slab accelerate, pe de altă parte, sunt procese de criză care apar neașteptat, de intensitate mare și cu o perioadă scurtă de dezvoltare. O criză poate apărea complet neașteptat în timpul dezvoltării armonioase a unei întreprinderi și poate avea caracterul unei catastrofe insurmontabile sau poate apărea în conformitate cu ipoteze și calcule. Dar, în cazuri rare, o criză apare în mod neașteptat, de exemplu. fără niciun avertisment specialiştilor companiei.

În timpul unei crize, lipsesc timp și soluții. Evaluarea timpului limitat pentru luarea deciziilor depinde de starea crizei și determină astfel lipsa de timp sau urgența rezolvării problemelor.

- Caracteristici ale managementului întreprinderii în perioade de criză

O scădere a profitabilității unei întreprinderi înseamnă și o scădere a prețului acesteia. Prețul unei întreprinderi reprezintă fluxurile curente de plăți către creditori și acționari. Prețul poate scădea sub suma datorată creditorilor. Aceasta înseamnă că capitalul social dispare, ceea ce înseamnă că are loc falimentul complet.

Astfel, un proces, al cărui prim semn este o scădere relativă a profitabilității, poate duce întreprinderea la faliment.

O scădere a profitabilității unei întreprinderi la un nivel sub costul capitalului său ar trebui considerată ca o consecință a mai multor factori.

Falimentul unei întreprinderi este rezultatul acțiunii negative comune simultane a factorilor externi și interni, a căror cotă de „contribuție” poate fi diferită. Astfel, conform estimărilor disponibile, în țările dezvoltate cu un sistem politic și economic stabil, 1/3 din factorii externi și 2/3 din factorii interni sunt implicați în faliment. Factorii externi pot fi de natură internațională sau națională.

Cel mai puternic factor extern al falimentului îl reprezintă așa-numitele lacune tehnologice - schimbări științifice și tehnice majore, în care, conform experților, în șapte cazuri din zece, fostele întreprinderi, lideri în domeniul lor pe o anumită piață, rămân în urmă. .

Nu mai puțin numeroși sunt factorii interni care determină dezvoltarea întreprinderii și sunt rezultatul activităților acesteia. În cea mai generală formă, acestea pot fi grupate în cinci grupuri principale:

- mediul competitiv si pozitia intreprinderii;

- principii de functionare;

- resursele și utilizarea acestora;

- strategii si politici de marketing aplicate;

- calitatea si nivelul managementului financiar.

Un alt factor important în posibila eșec a unei întreprinderi sunt costurile excesive de producție din cauza unei ponderi semnificative a costurilor neproductive. Modalități de reducere a acestora au fost studiate suficient de detaliat în literatura economică și sunt cunoscute de către practicieni: reducerea capacității de producție învechite și în exces, reducerea costului proceselor tehnologice, intensificarea acestora, eliminarea defectelor, pierderilor din utilizarea irațională a timpului de lucru, reducerea costurile de management prin raționalizarea structurilor organizatorice și de producție, vânzările și lichidarea producției neprofitabile, stăpânirea producției de produse foarte profitabile.Aceste măsuri sunt adesea asociate cu creșterea competitivității produselor întreprinderii. Cu toate acestea, este necesar să se țină seama și de procesele de piață care au loc pe piață.

Sursele literare din ultimii ani notează că participarea unei întreprinderi la o diviziune rațională a muncii este foarte eficientă, în special metoda de subcontractare de producție bazată pe relații contractuale pentru produse sau componente individuale în întreprinderile mici și mijlocii, precum și crearea de așa-numite întreprinderi de risc care sunt capabile să implementeze și să dezvolte rapid noi tehnologii și să răspundă la cerințele în schimbare ale pieței.

Pentru întreprinderile rusești pare foarte dificil să prioritizeze toți factorii noți. Și totuși, în prezent, chiar și ținând cont de activitatea economică scăzută, situația financiară a întreprinderilor este în mare măsură influențată de factori externi (spre deosebire de firmele occidentale, unde acestea reprezintă 1/3). Dintre acestea, principalul factor este instabilitatea politică, economică și financiară, care provoacă incertitudine în rândul antreprenorilor cu privire la succesul (și chiar, aparent, posibilitatea) activităților lor și se reflectă în toate componentele organizării producției, logisticii și vânzări de produse.

Acest grup prioritar de factori ar trebui, desigur, să includă ratele ridicate ale inflației din Rusia. În ciuda unei ușoare încetiniri a ritmului său recent, așteptările constante privind inflația nu sunt în niciun caz favorabile întreprinderilor să-și realizeze obiectivele strategice. Asociate cu un sistem insuficient de flexibil, și adesea pur și simplu ruinos, mai ales pentru diversificarea întreprinderilor, sistemul fiscal de stat și politica de creditare, prețurile ridicate pentru consumatorul final nu stimulează extinderea producției, ci reducerea acesteia. Prețurile ridicate practicate de întreprinderi pentru produsele lor sunt adesea cauzate nu atât de politica de prețuri nerezonabilă a acestor întreprinderi, cât de factori externi de stabilire a prețurilor. Și aceasta, la rândul său, duce la o scădere a competitivității mărfurilor și la o scădere a cererii consumatorilor.

Consecințele impactului negativ al anumitor factori pot fi prevăzute, ceea ce înseamnă că pot fi luate în timp util măsurile adecvate pentru eliminarea sau atenuarea acestora, dacă monitorizați constant semnele unei posibile deteriorări a stării financiare a întreprinderii. Aceste semne, desigur, nu au putere absolută și trebuie luate în considerare împreună cu alți indicatori ai activității economice. Ele sunt motivul unei examinări amănunțite a situației financiare atât a managerilor, cât și a acționarilor, precum și a clienților și creditorilor. Sursa de informații pentru astfel de diagnostice pot fi situațiile financiare oficiale, mai ales dacă sunt comparate cu datele pentru mai multe perioade de raportare.

Cu siguranță există o criză în Rusia; simptomele acesteia au devenit evidente deja în vara lui 2008. Criza financiară globală nu a făcut decât să stimuleze procese ireversibile în economia rusă. Chiar înainte să se vorbească despre dezastrul financiar care se profilează dinspre Occident, economia noastră s-a confruntat cu o serie de probleme care necesitau soluții de mult timp, dar au devenit critice în ultimele luni. Costurile cu energia și forța de muncă au crescut semnificativ în industrie. Dezvoltarea marii majorități a întreprinderilor a început să aibă loc numai prin investirea de fonduri suplimentare, și nu prin optimizarea procesului de producție. Tragedia situației constă în faptul că, având resurse interne și capacitatea de a atrage investiții, întreprinderile rusești nu au atins un nivel calitativ nou de organizare a producției și managementului. Un nou proiect promițător condus de o echipă de profesioniști talentați poate să nu aibă succes dacă este implementat pe baza unei întreprinderi în care schema procesului de producție este ineficientă și suportul tehnologic nu îndeplinește cerințele moderne. Aceasta este exact povestea pe care am văzut-o și continuăm să o vedem pe piața rusă. Infrastructura și mijloacele de producție la întreprinderi sunt depășite, managementul modern, tehnologiile informaționale și industriale abia încep să fie introduse.

- Conceptul de management al crizelor

În funcție de obiective, există diferite strategii de gestionare a crizelor, dar pentru fiecare dintre ele este important să recunoaștem în timp util o situație de criză, să determinați cauzele, simptomele și factorii crizei.

Managementul anticriză actualizează aspectele funcționale de identificare și depășire a motivelor care împiedică redresarea întreprinderii, precum și radicalizarea măsurilor care îi restabilesc solvabilitatea. Potrivit unor autori, pentru întreprinderile care au ajuns în stadiul de dezvoltare și redresare în ciclul lor de viață, latura economică a crizei și, în consecință, nevoia de diagnosticare se exprimă într-un deficit de fonduri necesare desfășurării producției și plătirii creditorilor. Dar această abordare, potrivit autorului, suferă de abstracție, deoarece nu ține cont de caracteristicile individuale ale ciclului de viață al unei întreprinderi, în care crizele sunt posibile datorită procesului de dezvoltare și creștere, vârstei și mărimii Organizatia.

Restructurarea întreprinderii și programul de stabilizare a stării financiare și economice necesită măsuri de urgență pentru strângerea de fonduri pentru implementarea lor. Dacă nu sunt luate astfel de măsuri prompte, apare o criză de lichiditate și faliment (rezultatul regresiei etapei a patra). Particularitatea diagnosticului în această etapă este calculul valorii diagnostice a semnelor care caracterizează criza și nivelul de risc la luarea deciziilor de management pentru opțiunea de urgență de a găsi capital de lucru. De exemplu, vânzarea unei părți din stoc, materiale și lucrări în curs sub cost într-o altă perioadă nu ar fi justificată, dar în această situație este o măsură eficientă, de urgență. Analiza condițiilor și factorilor de creștere a eficienței managementului crizelor a unei întreprinderi conduce la necesitatea introducerii unei clasificări a tipurilor și tipurilor de diagnostice în managementul crizelor (Fig. 1)

Figura 1. Clasificarea tipurilor și tipurilor de diagnostic de criză

Pentru conducerea superioară și proprietarii unei întreprinderi, diagnosticarea este un mijloc de obținere a informațiilor fiabile de înaltă calitate despre capacitățile sale reale în stadiul inițial al crizei economice și baza pentru introducerea unor metode și mecanisme speciale de management. Pe baza rezultatelor studiilor diagnostice și preventive ale diferitelor aspecte ale activităților unei întreprinderi, managerii și proprietarii au posibilitatea de a începe să dezvolte un model reflexiv de management al crizelor pentru întreprinderea lor.

În managementul anticriză, un loc proeminent ar trebui să fie ocupat de conceptul de reflecție, care în fazele incipiente ale dezvoltării situațiilor de criză acționează ca bază metodologică a modelului care conectează teoriile microeconomice alternative moderne și realitatea economică dinamică. Necesitatea de a construi noi modele de „tampon”, tranziție și simulare apare din faptul că există diferențe de abordări ale economiei unei întreprinderi ca obiect abstract al teoriei economice sau obiect real al managementului crizelor.

Printre numeroasele modele de sisteme de management, care, împreună cu diferite interpretări ale conceptului de management, estompează posibilitatea clasificării lor probatorii, este greu de găsit vreun model semnificativ general sau specific de management al crizelor ca tip de management. Absența unor astfel de modele indică corectitudinea ipotezei metodologice despre diferența radicală dintre obiectul abstract al teoriei științei economice, inclusiv teoria managementului, și obiectul real al managementului crizelor.