Пути повышения прибыли торговых организации. Как увеличить прибыль

Увеличение выручки на предприятии, по мнению многих специалистов, не является основным показателем эффективной работы. Надо оценивать критерии продаж комплексно, учитывая использованные ресурсы и другие затраты на производимую продукцию. Значение имеет увеличение прибыли предприятия, как главного показателя успешности производства.

Основные пути, способы, факторы увеличения прибыли предприятия

Прибыль от продаж - это значение, которое получается как разница от получаемой выручки и себестоимости товара (потраченные ресурсы и трудовые затраты на его производство).

Таким образом, для увеличения прибыли применяются два пути:

- повышение себестоимости продукции;

- увеличение получаемой выручки за счет большего количества продаж, благодаря снижению себестоимости.

Уменьшение себестоимости, кроме повышения прибыли, ведет к росту конкурентной способности производимого товара.

Факторы, которые влияют на снижение затрат на выпуск единицы продукции:

- повышение производительности трудовых процессов;

- обеспечение производства оборотными средствами;

- проведение мероприятий по оптимизации временных и постоянных затрат на выпуск товара;

- уменьшение расходов на хозяйственную деятельность;

- проведение мероприятий по оптимизации управлением предприятия.

Для увеличения количества продаж (увеличение объема продаваемого товара), необходимо: иметь гибкие технологические процессы, которые могут быстро перенастраиваться на выпуск нового товара, повышать качество продукции уже существующих изделий.

Кроме того, важно вести маркетинговые мероприятия, заключать новые контракты на реализацию товара. Чтобы понять, какой из путей развития предприятия влияет в конкретном случае на прибыль, проводится анализ изменения получаемой прибыли.

Анализ изменения прибыли предприятия

При проведении анализа изменения прибыли на производстве сначала определяются причины падения этого показателя, и ведется поиск дополнительных резервов на предприятии. Также исследуются то, какие управленческие решения могут повлиять на прибыль.

В процессе анализа:

- оценивается эффективность финансовой деятельности, как проводится выполнение запланированных производственных задач;

- рассматривается, из чего получается прибыль предприятия, ее структура и составляющие;

- определяются факторы, влияющие получение и формирование прибыли;

- устанавливается, каким путем распределяется прибыль на производстве, дается оценка пропорционального распределения;

- выявляются и подсчитываются резервы.

Существует общая методика для определения необходимых параметров получения прибыли. В ходе этого процесса используется отчетная финансовая документации. Таким образом, происходит определение структуры прибыли (все, что вошло в себестоимость продукции), изучение объемов продаж, расчет рентабельности активов предприятия, определение чистой прибыли.

Важным моментом в проведении анализа является выяснение фактор влияющие на рост или упадок прибыли.

Направления и мероприятия по увеличению прибыли предприятия

Так как прибыль предприятия является конечным показателем его хозяйственной деятельности, всегда важны мероприятия по обеспечению стабильного показателя прибыли и ее росту, - это называется планировать прибыль.

Прибыль предприятия нужно планировать, для того чтобы:

- акционеры и собственники могли видеть дивиденды, и то, какие инвестиции вкладываются в предприятие, как проводится распределение по фондам предприятия (модернизация оборудования, увеличение выплат за труд);

- эффективно использовать денежные средства;

- определить резервы производства.

Существуют три метода, по которым планируется прибыль:

- прямой расчет, когда производство имеет незначительный ассортимент продукции;

- метод взаимной связи затрат и получаемой выручки, «Директ-Костинг»;

- аналитический способ планирования прибыли, часто используется при большом ассортименте выпускаемого товара.

Расчеты прогнозируемой прибыли являются базовыми параметрами для инвесторов, партнеров (поставщиков сырья).

Увеличение прибыли торгового предприятия за счет издержек

Для получения прибыли торговым предприятием проводятся разные мероприятия, исследования маркетологами рынка сбыта, организация бизнеса, но мало кто понимает, что снижая расходы можно существенно увеличить прибыль.

Специалистами разработаны способы, придерживаясь которых можно снизить траты на предприятии, это:

- понижение себестоимости товара за счет понижения затрат в производственных, хозяйственных, общепроизводственных секторах;

- составление перечня мероприятий по устранению проблем с ответственными и сроками выполнения;

- уменьшение расходов по конкретным пунктам статей затрат, согласно проведенного анализа.

Для снижения расходов для получения большей прибыли важен системный подход, который включает:

- организационный учет и строгую отчетность. За это отвечают топ-менеджер предприятия, руководитель;

- аналитические мероприятия по выявлению невозвратных потерь от хозяйственной деятельности (потери в рабочем времени, брак продукции);

- улучшение контроля и проверок, - это хороший стимул поднятия дисциплины, выявления недостачи;

- проведение комплексных проверок работы предприятия, в ходе которых выясняются неучтенные расходы, составляются планы по уменьшению выявленных потерь.

Для увеличения прибыли руководство предприятия должно постоянно находиться в поиске новых путей уменьшения расходов. Но все действия должны идти на пользу производства, а не во вред.

Резервы увеличения прибыли и рентабельности предприятия

Производственные возможности предприятия, которые возрастают при повышении объема продаж, называются резервом увеличения прибыли. При планировании дальнейшей деятельности одновременно определяются резервы, которые можно использовать.

Затем, разрабатываются инженерные, экономические, социальные мероприятия для привлечения данных резервов. В ходе этой работы важен постоянный контроль, так как выполнение плана занимает определенный промежуток времени и необычно не являются разовыми.

Важную долю в поиске резервов составляет экономия на расходах:

- в количестве потребляемой энергии (можно ввести энергосберегающие технологии);

- в объемах материалов и топлива;

- в стоимости аренды (иногда рассматривается вариант выкупа производственных мощностей или же перенос производства в другое более дешевое здание).

Подсчет резервов на производстве проводится методом сравнения. Поэтому важно определить существующие показатели предприятия. Для сравнения используется планируемый уровень ресурсов с учетом установленных норм и достижения передовых предприятий, а также среднее значение по отрасли.

Предприятия расширяют базу клиентов на выставках Экспоцентра

Выставки ЦВК «Экспоцентр» пользуется известностью во всем мире. Отраслевые выставки посещают предприниматели из разных стран. Современные павильоны и конференц-залы создают комфортную атмосферу для общения бизнесменов и обсуждения (презентации) новой продукции.

Именно живое общение на выставке позволяет значительно увеличить партнерскую базу в бизнесе, найти новых клиентов на собственную продукцию.

Прибыль – важнейшая категория рыночной экономики. Выявление факторов, влияющих на прибыль, подразумевает под собой изучение экономических условий её формирования. Экономические условия могу быть как внутренними, так и внешними. Под их действием изменяется абсолютная величина и относительный уровень прибыли. К внешним условиям можно отнести такие как: инфляция, изменения в законодательствах и нормативных документах в области ценообразования, кредитования, налогообложения предприятий, оплаты труда работников и др.. К внутренним условиям , влияющим на величину прибыли, к примеру, можно отнести количество работников на предприятии, сокращая количество которых, можно тем самым увеличивать или уменьшать затраты на заработную плату, что в свою очередь может повлиять на величину валовой прибыли и соответственно на величину чистой прибыли.Факторы, влияющие на величину прибыли, можно разделить на две группы. В первую группу относят так называемые основные факторы, которые непосредственно влияют на объем прибыли предприятия. Основные пути увеличения прибыли. На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли.В общем, плане эти мероприятия могут быть следующего характера: увеличение выпуска продукции улучшение качества продукции продажа излишнего оборудования и другого имущества или сдача его в аренду снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени диверсификация производства расширение рынка продаж и другое.

16.Рентабельность: сущность и значение категории. Виды рентабельности, методы их расчета.

Общая величина прибыли, полученная предприятием, не может полностью характеризовать эффективность его производственно - хозяйственной деятельности, так как ее величина обуславливается размером предприятия. Поэтому возникает необходимость относительной характеристики прибыльности (доходности) предприятия в виде соизмерения полученной прибыли с величиной основного и оборотного капитала. Это соотношение, выраженное в процентах, характеризует рентабельность, т.е. степень прибыльности. По показателям рентабельности можно производить сравнение эффективности работы предприятий.В соответствии с видами прибыли различают следующие показатели рентабельности:общая рентабельность;рентабельность предприятия; рентабельность собственного капитала;рентабельность отдельных видов и продукции в целом;рентабельность продаж.Общая рентабельностьRобщ

определяется как отношение балансовой прибыли Пб к среднегодовой стоимости основного производственного капитала Фсг и нормируемого оборотного капитала Фос, %:Rобщ = Пб *100 / (Фсг + Фос).

Общая рентабельность характеризует размер общей прибыли, получаемой на один рубль вложенных средств. Если предприятие при неизменной величине производственного капитала будет лучше его использовать, оно получит больший экономический эффект, что вызовет рост рентабельности. Однако для предприятия важна норма прибыли, которую оно может использовать для собственных нужд, так как часть прибыли предприятие перечисляет в бюджет в виде налогов на недвижимость, налога на прибыль и транспортного сбора. Если она будет меньше банковского процента по депозитам, то предприятие будет не выгодно заниматься данным бизнесом.

Поэтому весьма важное значение имеет расчет рентабельности по чистой прибыли, остающейся в распоряжении предприятия, т.е. рентабельности предприятия.Рентабельность предприятия

(Rnp)определяется как отношение чистой прибыли Пч к среднегодовой стоимости основного производственного и нормируемого оборотного капитала, %:Rпр = Пч *100 / (Фсг + Фос)

По данному показателю оцениваются результаты предприятия.Рентабельность собственного капитала

определяется отношением чистой прибыли к величине собственного капитала Кс:Rск = Пч *100 / Кс.Рентабельность отдельных видов и продукции в целом

определяется отношением прибыли от реализации продукции (Пр) к ее полной себестоимости (Сп), %:Rпрод = Пр *100 / Сп.

Данный показатель отражает эффективность затрат живого и овеществленного труда. Он в основном используется для планирования и учета рентабельности производства отдельных видов продукции.Рентабельность продаж (оборота) (Roб) рассчитывается отношением прибыли от реализации продукции /

Прибыль формируется под воздействием большого количества взаимосвязанных факторов, которые влияют на результаты деятельности предприятия разнонаправленно: одни - положительно, другие - отрицательно. Более того, отрицательное воздействие одних факторов способно снизить или даже свести на нет положительное влияние других. Многообразие факторов не позволяет их четко ограничить, и обуславливает их группировку. Учитывая, что предприятие является одновременно и субъектом, и объектом экономических отношений, то наиболее важным представляется деление их на внешние и внутренние.

Среди внешних факторов можно выделить следующие: экономические условия хозяйствования, емкость рынка, платежеспособный спрос потребителей, государственное регулирование деятельности предприятий торговли и др. Особенное значение имеет уровень, динамика и колебание платежеспособного спроса, потому что он предопределяет стабильность получения торговой выручки.

Следующим значительным фактором являются цены, устанавливаемые поставщиками товаров. В условиях конкуренции повышение закупочных цен не всегда сопровождается адекватным повышением продажных цен. Розничные торговые предприятия часть повышения цен поставщиками зачастую компенсируют за счет снижения доли собственной прибыли в розничной цене товаров. Повышение же цен на услуги транспортных предприятий, коммунального хозяйства и других аналогичных предприятий напрямую увеличивает текущие расходы торгового предприятия, тем самым уменьшая прибыль

Прибыль выполняет три основные функции. Прибыль, прежде всего, используется в качестве показателя оценки итогов самостоятельной деятельности предприятия, поскольку в ней отражаются все стороны его деятельности, как в сфере производства, так и в сфере обращения. Однако прибыль не является универсальным показателем работы предприятия, так как величина ее во многом определяется не зависящими от деятельности данного предприятия факторами (политика цен, изменение ставок налога с оборота, структурные сдвиги и т. д.). Многофакторность экономической категории прибыли вызывает необходимость использовать наряду с прибылью другие показатели эффективности производства (реализованная продукция, производительность труда, скорость оборота оборотных средств и др.).

Вторая функция прибыли - распределительная. Прибыль используется в качестве орудия распределения прибавочного продукта и его денежной формы - чистого дохода между предприятием и обществом в лице государства, между предприятием и отраслью, между предприятием и его работниками, между сферой материального производства, где создается прибавочный продукт, и непроизводственной сферой, которая содержится обществом за счет прибавочного

с процессом экономического стимулирования предприятия и его работников. Прибыль используется как источник и условие формирования поощрительных фондов предприятий и в качестве крупного финансового ресурса расширенного воспроизводства на базе технического прогресса.

Нормативная прибыль, включаемая в состав цены и называемая плановым накоплением - это минимальный размер прибыли: необходимый для успешного осуществления хозрасчетной деятельности.

Плановая прибыль от выполнения тесно связана с величиной плановой себестоимости. Она образуется как разница между сметной стоимостью и плановой себестоимостью.

Сверхплановая прибыль образуется при получении прибыли в размере, превышающем плановую.

Нереализованная прибыль накапливается в незавершенном производстве, отражающемся на балансе подрядной организации до момента оплаты, т.е. превращения незавершенного производства с объект реализации.

Фактическая прибыль - это результат фактических издержек (фактической себестоимости) и определяется как разница между сметной стоимостью и фактической себестоимостью.

Из прибыли (за вычетом сумм, имеющих целевое назначение) обеспечиваются первоочередные платежи - плата за производственные фонды, фиксированные платежи, проценты за банковский кредит. Из сверхплановой прибыли исключаются также суммы, направляемые на погашение банковских ссуд, полученных на временное пополнение недостатка собственных оборотных средств.

Балансовая прибыль, уменьшенная на сумму первоочередных платежей, образует расчетную (чистую) прибыль, или прибыль к распределению. Из нее производятся отчисления в фонды экономического стимулирования (фонд материального поощрения, фонд социально-культурных мероприятий жилищного строительства, фонд развития производства). Затем часть прибыли направляется на покрытие плановых затрат, предусмотренных финансовым планом, на централизованные капитальные вложения, погашение банковских кредитов, предоставленных на капитальные вложения, на прирост собственных оборотных средств, покрытие убытков жилищно-коммунального хозяйства, на возмещение расходов по хозяйственному содержанию культурно-бытовых учреждений.

Основные пути увеличения прибыли:

1 Увеличение реализации продукции - за счет увеличения объема работ, реализуемых в виде технологически законченных этапов или объектов. Это экстенсивный путь повышения прибыли или рентабельности;

2 Улучшение качества обслуживания, контроль качества товара - за счет улучшения качественных показателей производства: роста производительности труда, снижения материалоемкости производства, сокращения сроков и других показателей, способствующих в конечном итоге снижению себестоимости работ. Это интенсивный путь роста.

3 Продажа излишнего оборудования или сдача в аренду - предприятие для получения дополнительной прибыли продаёт ненужное оборудование или сдаёт его в аренду на определённый срок за определённую плату.

4 Определение цены реализации - самое лучшее мероприятие для получения дополнительной прибыли.

5 Диверсификация портфеля поставщиков

6 Расширение рынка продаж - за счёт расширения территорий продаж на рынке прибыль увеличивается.

7 Найма более квалифицированных работников - за счёт этого, продукция становится наиболее качественной, продукция выполняется точно в срок и т.д.

Рассмотрим увеличение реализации продукции:

Оценка выполнения плана по реализации продукции за отчетный год производится по следующим данным:

Таблица 22 - Анализ выполнения плана реализации продукции за 2009 г.

Из таблицы видно, что за отчетный год план по реализации перевыполнен - на 4,9 %. Это свидетельствует о снижении остатков нереализованной продукции.

Анализ реализации продукции тесно связан с анализом выполнения плана по поставкам продукции. Недовыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Кроме того, предприятие может потерять рынки сбыта продукции, что повлечет спад производства. Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т.д. В процессе анализа определяется выполнение плана поставок за месяц нарастающим итогом в целом по предприятию, в разрезе отдельных потребителей и видов продукции, выясняются причины невыполнения плана, и дается оценка деятельности по выполнению договорных обязательств.

Таблица 23 - Анализ выполнения договорных обязательств по отгрузке за март 2009 г.

Процент выполнения договорных обязательств рассчитываем делением разности между плановым объемом отгрузки по договору (ОП пл) и его недовыполнением (ОП н) на плановый объем (ОП пл):

К д.п. = (ОП пл - ОП н): ОП пл = (10200 - 500): 10200 = 0,95 или 95 %.

Недопоставка продукции отрицательно влияет не только на итоги деятельности предприятия, но и на работу торговых организаций, предприятий-смежников, транспортных организаций и т.д.

Рассмотрев выполнение плана по реализации продукции и выполнение договоров поставки, необходимо установить факторы изменения ее объема:

Так как на предприятии выручка определяется после оплаты отгружено продукции, то товарный баланс можно записать так:

ГП н + ТП = РП + ГП к., отсюда

РП = ГП н + ТП + ОТ н - ОТ к - ГП

Где ГП н, ГП к - соответственно остатки готовой продукции на складах на начало и конец периода;

ТП - стоимость выпуска товарной продукции;

РП - объем реализации продукции за отчетных период;

ОТ н, ОТ к - остатки отгруженной продукции на начало и конец месяца.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них.

Таблица 24 - Анализ факторов изменения объема реализации продукции за 2009 г.

РП = 4800 + 328100 + 3500 - 2300 - 9300 = 324800

Из таблицы видно, что план реализации продукции перевыполнен за счет увеличения ее выпуска и сверхплановых остатков товаров, отгруженных покупателям на начало года, уменьшение остатков готовой продукции на конец года. Отрицательное влияние на объем продаж оказал рост остатков отгруженной продукции на конец года, оплата за которые не поступила еще на расчетных счет предприятия. Поэтому необходимо выяснять причины образования сверхплановых остатков на складах, несвоевременной оплаты продукции покупателями и разрабатывать конкретные мероприятия по ускорению реализации продукции и получению выручки.

Рост и развитие предприятия торговли связаны с разработкой и реализацией стратегии и тактики повышения доходности предприятия, путем эффективного управления формирования и распределения его доходов. Что представляет собой сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких результатов деятельности.

Доходность предприятия рассматривается не только как основная цель, но и как главное условие деловой активности предприятия, как результат его деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них.

В самом общем виде рентабельность характеризует отношение полученного результата, к затратам которые вызвали этот результат.

В экономической теории применяется несколько определений категории рентабельности:

- 1) прибыльность;

- 2) отношение полезного результата торговой деятельности в виде прибыли к стоимости совокупных затрат на ее получение;

- 3) сопоставление результатов хозяйственной деятельности с затратами или ресурсами, исчисленными в стоимостной форме;

- 4) интегральный показатель, обобщающий другие показатели эффективности.

В любом случае определение рентабельности характеризует процентное соотношение суммы полученной прибыли к одному из показателей деятельности торговли.

В настоящее время в российской практике наиболее распространенным показателем оценки эффективности деятельности торгового предприятия служит уровень рентабельности продаж (товарооборота).

Наряду с показателями товарооборота, основных и оборотных средств, издержек обращения, для расчета уровня рентабельности используют и другие показатели, например, торговую площадь и др.

Каждый из вышеприведенных показателей характеризует эффективность использования отдельных видов ресурсов или текущих затрат, но только в совокупности они дают представление об эффективности торгово-хозяйственной деятельности предприятия торговли в целом.

В современных условиях функционирования предприятий торговли появились новые возможности повышения их доходности, открытые в ходе рыночных преобразований, помимо традиционных (рост товарооборота, снижение издержек обращения и т.п.). Среди них основными являются:

- ? формирование торгового ассортимента с учетом доходности товаров;

- ? использование возможностей рисковой деятельности;

- ? инновационная политика;

- ? акционирование;

- ? выгодное размещение денежных ресурсов и другие.

Торговому предприятию, при формировании ассортимента реализуемых товаров следует обеспечить его достаточную широту и глубину, так как чем более разнообразным будет ассортимент, тем полнее будет удовлетворен спрос населения, то есть покупатель заинтересован в возможности широкого выбора товаров. И в то же время необходимо обеспечить выгодность каждой коммерческой сделки: целесообразно обеспечить взвешенный подход при выборе поставщиков, определении оптимальной партии и цены закупки товаров, установлении обоснованной торговой надбавки, расходовании средств на осуществлении коммерческой деятельности.

Диверсификация ассортимента путем включения в ассортиментный перечень взаимозаменяемых товаров позволит повысить комплектность покупок, а значит, увеличит товарооборот предприятия.

В частности, новых покупателей можно привлечь более совершенной, чем у других предприятий, выкладкой товаров, продуманной рекламой и пропагандой, высокой репутацией и специализацией торгового предприятия, дополнительными торговыми услугами, более низкими ценами (при том же качестве продукции), легкостью приобретения (отсутствие очередей, широкий выбор товаров), предложением покупателям товаров с учетом их покупательских привычек.

Увеличение объемов реализуемой продукции в результате снижения цен и стоимости торговых услуг возможно при реальном снижении стоимости предназначенной к реализации продукции, ускорении оборачиваемости торговых запасов, повышении управляемости запасами и закупками, ликвидации неходовых товаров, широком внедрении самообслуживания, повышении эффективности использования торговых площадей.

Для увеличения доходности предприятия необходимо постоянно заботится о сохранении имеющихся денежных ресурсов и их приумножении. Поскольку рыночные отношения предполагают, что деньги должны делать деньги, у владельцев временно свободных денежных средств возникает проблема, как рационально распорядиться ими с целью обеспечения соответствующего их прироста. Особенно это актуально для ситуации с высоким уровнем инфляции. Временно свободные средства можно разместить на депозитах, найти возможность взаимодействия с финансовыми компаниями, конвертировать в твердую валюту, покупать банковские векселя, ценные бумаги.

Для повышения доходности предприятиям следует осуществлять следующие меры:

- ? разрабатывать и проводить в жизнь новые идеи по привлечению покупателей в магазин: проводить выставки-продажи; организовывать консультации специалистов в магазине; продлевать часы торговли магазина в предвыходные и предпраздничные дни;

- ? повышать квалификацию работников, что будет сопровождаться ростом производительности их труда; построить эффективную систему материального стимулирования персонала; постоянно повышать культуру обслуживания, обеспечивать полноту товарного ассортимента;

- ? широко использовать средства внутри-магазинной рекламы и информации, для повышения информированности покупателей о предлагаемых товарах для способствования формированию новых направлений спроса и экономии времени на приобретение товаров, проводить выставки-демонстрации, выставки-продажи;

- ? постоянно анализировать состояние дел у конкурентов, выявлять его сильные и слабые стороны, использовать опыт;

- ? снижение уровня издержек обращения (то есть их размера в цене каждого товара) может быть обеспечена за счет роста объема продажи товаров, реализации внутренних резервов их экономии и других направлений хозяйственной деятельности;

На финансовую стабильность фирмы, конкурентоспособность, инвестиционную привлекательность влияет чистая прибыль. Это результат работы предприятия, сформировавшийся после вычета всех затрат и налогов. В кризисные годы многие предприятия столкнулись со снижением доходов и продаж. Чтобы преодолеть подобную ситуацию и остаться на плаву, компания должна пользоваться способами увеличения прибыли.

Давайте рассмотрим, как поднять прибыльность предприятия на 100%.

Что такое прибыль

Существует несколько формул для расчета данного финансового показателя:

- Выручка – Себестоимость продукции – Расходы (производственные, общехозяйственные, прочие) – Налоги.

- Финансовая прибыль + Валовая + Операционная – Налоги.

- Прибыль до налогообложения – Налоги.

Различные способы выражения, но суть одинаковая.

Рассчитаем чистую прибыль по балансу, используя электронную таблицу Excel:

Цифры условные. Такой расчет позволяет увидеть, какие детерминанты влияют на формирование прибыли.

Для получения чистой прибыли нужно найти прибыль до налогообложения, маржинальную и операционную.

Как связаны эти показатели:

- Валовая (маржинальная) иллюстрирует результативность продаж.

- Прибыль от реализации (операционная) показывает, насколько продуктивно ведется основная деятельность (эффективность производства, например).

- Прибыль до налогообложения очищена от прочих доходов и издержек от вспомогательной деятельности.

Таким образом, чистая прибыль – это показатель эффективности функционирования предприятия, освобожденный от всех затрат и издержек.

Как увеличить прибыльность предприятия на 100%

По сути, на профит инвестиций влияет три детерминанта: стоимость товара, объем продаж и затраты (постоянные и переменные). Давайте посмотрим, как повысить прибыльность предприятия, повлияв на один из этих факторов.

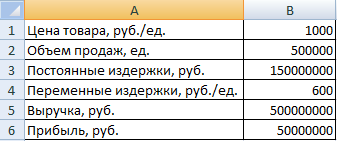

Будем использовать таблицу попроще:

Реализуемая продукция является рентабельной. Маржинальность бизнеса составляет 10%.

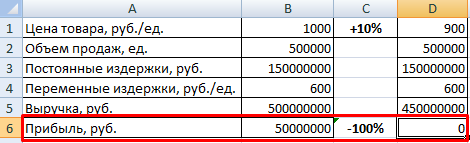

Как нужно изменить каждый фактор, чтобы увеличить прибыль на 100% (сохранив другие условия):

Эффект рычага будет равняться лишь трем. Хотя сокращать постоянные издержки достаточно трудно. Можно сэкономить на накладных расходах (командировках, обучении сотрудников; устранить потери от простоев и т.п.).

Давайте попробуем увеличить объем продаж на 10%.

Профит увеличился лишь на 29% (сравните со 100-процентным повышением прибыли при повышении цены на 10%). Эффект рычага равен трем.

Чтобы преодолеть кризис, предприятию нужно использовать все методы повышения прибыли. Рассмотрим еще на одном примере.

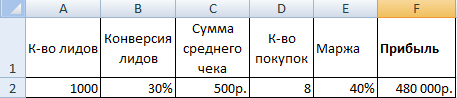

Напомним, что прибыль состоит из оборота, умноженного на маржу (формула выше). Оборот – это произведение трех элементов: числа клиентов, количества покупок (сколько раз клиенты совершают покупку за определенный период) и суммы среднего чека. Разворачиваем формулу дальше: количество клиентов – это число потенциальных покупателей (лидов), умноженное на конверсию покупателей.

Потенциальные покупатели – это люди, которые проявили интерес к товару (зашли в магазин, позвонили по объявлению, заглянули на интернет-страничку). Конверсия покупателей позволяет выяснить, сколько потенциальных покупателей стало реальными (совершили покупку).

Вот мы и пришли к развернутой формуле прибыли, которую указывали в начале статьи:

(Количество лидов * Конверсию лидов) * Средний чек * Число покупок * Маржинальность бизнеса.

Рассчитаем прибыль компании за предыдущий период:

Как оптимизировать данные факторы, чтобы увеличить прибыльность предприятия на 100%:

Количество потенциальных покупателей мы увеличили всего на 15%. Конверсию покупателей – на 5%. Сумму среднего чека – на 15%. Маржинальность – на 5%. В результате профит вырастет на 100%.

Таким образом, влияя только на один из факторов, сложно добиться необходимых улучшений. Наибольшее воздействие на профит инвестиций имеет цена, наименьшее – объем продаж. Падение продаж не так критично отразится на прибыли, как падение цен. Одновременного снижения этих двух показателей важно избегать любыми способами.

Переменные и постоянные затраты (вместе) влияют на чистую выручку почти так же, как и цена. Поэтому наилучший путь увеличения прибыли – оптимизация расходов и цены.