Схема премирования менеджеров по продажам железобетонных изделий. Ошибки при заполнении

KPI – показатель эффективности, позволяющий объективно оценить результативность выполняемых действий. Данная система применяется для оценки различных показателей (деятельности всей компании, отдельных структур, конкретных специалистов). Она выполняет не только функции контроля, но и стимулирует трудовую активность. Часто на основе KPI строится система оплаты труда. Это методика формирования переменной части зарплаты.

KPI ключевые показатели эффективности: примеры в Excel

Стимулирующий фактор в системе мотивации KPI – денежное вознаграждение. Получить его может тот работник, который выполнил поставленную перед ним задачу. Сумма премии / бонуса зависит от результата конкретного сотрудника в отчетном периоде. Объем вознаграждения может быть фиксированным или выражаться в процентах к окладу.

Каждое предприятие определяет ключевые показатели эффективности и вес каждого индивидуально. Данные зависят от задач компании. Например:

- Цель – обеспечить план продаж продукта в размере 500 000 рублей ежемесячно. Ключевой показатель – план продаж. Система измерения: фактическая сумма продаж / плановая сумма продаж.

- Цель – повысить сумму отгрузки в периоде на 20%. Ключевой показатель – средняя сумма отгрузки. Система измерения: фактическая средняя величина отгрузки / плановая средняя величина отгрузки.

- Задача – увеличить число клиентов на 15% в определенном регионе. Ключевой показатель – число клиентов в базе данных предприятия. Система измерения: фактическое число клиентов / плановое число клиентов.

Разброс коэффициента (весы) предприятие также определяет самостоятельно. Например:

- Выполнение плана менее 80% - недопустимо.

- Выполнение плана 100% - коэффициент 0,45.

- Выполнение плана 100-115% - коэффициент 0,005 за каждые 5%.

- Отсутствие ошибок – коэффициент 0,15.

- В отчетном периоде не было замечаний – коэффициент 0,15.

Это лишь возможный вариант определения мотивационных коэффициентов.

Ключевой момент в измерении KPI – отношение фактического показателя к плановому. Практически всегда заработная плата сотрудника складывается из оклада (постоянной части) и премии (переменной / изменяемой части). Мотивационный коэффициент влияет на формирование переменной.

Предположим, что соотношение постоянной и изменяемой частей в зарплате – 50 × 50. Ключевые показатели эффективности и вес каждого из них:

Примем следующие значения коэффициентов (одинаковые для показателя 1 и показателя 2):

Таблица KPI в Excel:

Пояснения:

Это примерная таблица KPI в Excel. Каждое предприятие составляет собственную (с учетом особенностей работы и системы премирования).

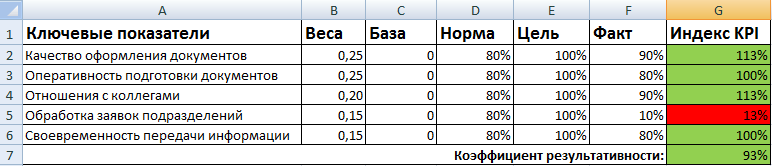

Матрица KPI и пример в Excel

Для оценки работников по ключевым показателям эффективности составляется матрица, или соглашение о целях. Общая форма выглядит так:

- Ключевые показатели – критерии, по которым оценивается работа персонала. Для каждой должности они свои.

- Веса – числа в интервале от 0 до 1, общая сумма которых равняется 1. Отражают приоритеты каждого ключевого показателя с учетом задач компании.

- База – допустимое минимальное значение показателя. Ниже базового уровня – отсутствие результата.

- Норма – плановый уровень. То, что сотрудник должен выполнять обязательно. Ниже – работник не справился со своими обязанностями.

- Цель – значение, к которому нужно стремиться. Сверхнормативный показатель, позволяющий улучшить результаты.

- Факт – фактические результаты работы.

- Индекс KPI показывает уровень результата по отношению к норме.

Формула расчета kpi:

Индекс KPI = ((Факт – База) / (Норма – База)) * 100%.

Пример заполнения матрицы для офис-менеджера:

Коэффициент результативности – сумма произведений индексов и весов. Оценка эффективности сотрудника наглядно показана с помощью условного форматирования.

Как вы считаете, насколько эффективна все еще применяемая во многих компаниях схема вознаграждения менеджеров по продажам: оклад + % от объема продаж?

Есть явные плюсы применения такого подхода: простота, прозрачность и понятность для сотрудников, мотивация на рост продаж.

Однако такая система вознаграждения имеет ряд недостатков:

- в данном случае мы стимулируем их только на рост личных продаж (отсутствует коллективный показатель), и тогда такая схема оплаты труда поддерживает индивидуализм, и не мотивирует на оказание поддержки коллег, взаимопомощи и т.д.;

- мы платим за любой объем продаж, который может быть даже ниже рентабельности для бизнеса;

- система стимулирования направлена только на рост объемов продаж, не мотивируя сотрудников на улучшение качества обслуживания, увеличение числа новых клиентов и т.д. Менеджер может создать клиентскую базу, а потом «сидеть» на ней, обслуживая постоянных клиентов, т.е. реально осуществляя уже не менеджерскую, а операторскую функцию;

- объемы могут расти за счет реакции рынка (а не усилий менеджера), и компания, выполняя принятые на себя обязательства, будет вынуждена выплачивать неразумную (с точки зрения здравого смысла и рынка) переменную часть ЗП.

Рассмотрим еще один вариант.

Мы можем вознаграждать не только за объем продаж, введя несколько коэффициентов:

оклад +% от объема продаж + % от объема продаж по новым клиентам +% от снижения дебиторской задолженности

В таком подходе вы уже можете менять показатели, в зависимости от ваших целей.

Можно использовать, например, следующую формулу:

оклад + К1 х объем продаж + К2 х кол-во привлеченных новых клиентов + К3 х Х,

где К1, К2, К3- рассчитанные коэффициенты;

X - может быть: валовая маржа, рентабельность продаж, снижение дебиторской задолженности (но иногда эти показатели не нужны, если ваша цель, например, - завоевание рынка или рост его доли);

+ премия за качество обслуживания или отсутствие претензий со стороны клиентов.

Вы также можете менять показатели в зависимости от ваших целей, а их вес, т.е. значимость для компании, отразить в коэффициентах.

Преимущества применения данного подхода:

- стимулирование на выполнения ряда показателей, важных для компании и их сбалансированность

- гибкость (вы можете менять показатели и вес в зависимости от ваших целей и значимости для компании

- стимулирование активных продаж

- прозрачность, понятность

- отсутствие ограничения по фонду оплаты труда важно, если вы хотите сделать прорыв в продажах, или заходите на новый рынок, в другой регион, то есть когда есть необходимость стимулирования именно активных продаж.

Но минус этого подхода в том, что вы платите за любые объемы продаж, даже ниже рентабельности для бизнеса, а также остаются риски раздувания ФОТ - фонда оплаты труда при не предвиденном увеличении спроса на рынке или его неточной оценке например, при выходе на новый рынок).

С другими вариантами применяемых компаниями систем вознаграждения вы можете познакомиться совершенно бесплатно, подписавшись на мою рассылку на сайте www.seminar.sky.ru

На мой взгляд, наиболее эффективна "Построение системы вознаграждения на основе КПЭ - ключевых показателей эффективности"

.

Преимущество такой системы вознаграждения- в ее прозрачности, понятности (каждый менеджер может просчитать свою результативность, а значит, и размер премии), гибкости, динамичности: при изменении стратегии (ситуации) вы можете поменять цели, КПЭ и вес, а механизм вознаграждения останется тем же. Кратко остановлюсь на алгоритме разработки матриц целей и KPI.

Алгоритм разработки матриц целей и KPI.

Разработка матриц целей и KPI предполагает шесть основных шагов:

- Определение цели компании в соответствии с принципом SMART.

Важно проверить, насколько все установленные цели соответствуют принципу SMART - только в этом случае система будет результативна: недостижимые цели приводят к демотивации сотрудников, выполнение неизмеримых целей, скорее всего, оценивается руководителем субъективно и т.д. - Декомпозиция целей до уровня подразделений, отделов, сотрудников.

Одна из наиболее распространенных ошибок - появление целей компании в матрице сотрудника. Это означает, что декомпозиция целей не была проведена. - Разработка КПЭ для каждой цели.

На основе декомпозиции целей компании определяются цели и КПЭ конкретно для каждого руководителя и сотрудника. На одну цель может приходиться два показателя. КПЭ определяет степень выполнения цели. Особое внимание нужно уделить соответствию целей компании и показателей. Построение таблицы целей. Определение веса. Создается таблица целей для конкретного сотрудника.Определяется КПЭ и вес для каждой цели. Чем более важна и значима цель для конкретной компании в данный период времени, тем больший вес ей придается (суммарный вес всех целей равен 100%). Можно также учитывать и сложность достижения цели. - Определение плановых значений показателей.

Чтобы установить плановый показатель, необходимы статистика или динамика показателей компании за предшествующий период. Если расчет таких показателей не производился, то для начала следует собрать информацию для статистики (особенно это важно для компаний, деятельность которых характеризуется сезонностью), проанализировать развитие рынка и наличие ресурсов (например, производственных мощностей) и только потом устанавливать реальные плановые показатели. Завышенные значения плановых показателей ведут к демотивации и сопротивлению персонала, заниженные - к необъективно высоким премиям. - Разработка критериев выполнения или формулы расчета выполнения.

Рекомендуется следующая формула расчета выполнения цели:

Выполнение i = Факт i /План i, где выполнение i = выполнению по i -ой цели

Результат по цели рассчитывается как произведение выполнения по цели и веса данной цели:

Результат i = вес цели i х выполнение i, где результат i = результат по i -ой цели - Устанавливается взаимосвязь результативности с вознаграждением сотрудника.

Определяется результат выполнения каждой цели. Результаты по каждой цели суммируются и получается значение общей результативности сотрудника, которое связывается с размером вознаграждения сотрудника.

Для примера рассмотрим таблицу целей и KPI руководителя отдела продаж (см. таблицу 1).

Табл. 1. Таблица целей руководителя отдела продаж

|

3-5 основных целей |

Вес, % |

План |

Факт |

Результат |

||

|

Увеличить валовую маржу |

Валовая маржа |

|||||

|

Увеличить объем |

Выручка от реализации |

|||||

|

Увеличить объем продаж по новым клиентам |

Объем продаж по новым клиентам |

|||||

|

Повысить удовлетворенность внешнего клиента |

CSI - индекс удовлетворенности внешнего клиента |

|||||

В таблице 2 представлена взаимосвязь результативность с размером вознаграждения в процентах к окладу.

Таблица 2. Размер вознаграждения.

Исходя из таблицы, можно определить при результативности руководителя отдела продаж 95%, то его процент к окладу равен 80%.

Пример расчета CSI - индекса удовлетворенности клиентов приведен мною в моей миникниге «Повышение эффективности отдела продаж» http://www.seminar.sky.ru/minikniga.htm

После получения некоторого опыта можно использовать подход построения матриц целей со значениями по уровням: недопустимым, плановым и лидерским. При этом, если менеджер по продажам работает ниже недопустимого уровня, то его премиальная часть стремится к нулю.

В некоторых торговых компаниях есть необходимость разделить менеджеров продаж на тех, кто обслуживает уже ставшую постоянной клиентскую базу (им можно выплачивать переменную часть ЗП как процент от оклада, при этом постоянная часть ЗП у них может быть больше, но в целом зарплата ниже чем у тех кто), и тех, то работает «в поле», т.е. занимается поиском новых клиентов. При этом постоянная часть ЗП у менеджеров по работе с клиентами офиса может быть больше, чем у менеджеров, занимающихся активными продажами, но вся зарплата в целом меньше.

Довольно часто российские компании ограничиваются вознаграждением менеджеров по продажам за достижение индивидуальных результатов. Кроме того, в конце года подводятся итоги и определяются самый лучший продавец, который награждается путевкой в экзотическую страну.

Однако зададимся вопросом: на что направлено такое стимулирование? Скорее всего, на поощрение индивидуалистов, не желающих делиться опытом, знаниями и навыками с коллегами. А зачем? Если менеджер передаст свой опыт или научит коллегу правильно выстраивать отношения с клиентами, то он может потерять лидерство в продажах, а значит, не получит не только признания, что, конечно, тоже ценно, но и путевку на отдых. Поэтому помимо оплаты вознаграждения за индивидуальный вклад мы должны стимулировать менеджера по продажам на достижение коллективных результатов, т.е. на выполнение целей всего отдела (если конечно такой подход позитивно влияет на результаты всего отдела).

Какое соотношение применить - 80:20 или 60:40, зависит от специфики компании и ситуации в отделе продаж. Например, если в отделе работают три сильных и семь слабых менеджеров, вы примените вариант 60:40, то получится, что первые получат свои 60%, но всегда будут недополучать 30-40% из-за невыполнения плана всем отделом (виной тому - большое количество слабых продавцов).

И что в таком случае произойдет? Скорее всего, сильные менеджеры посчитают такую ситуацию несправедливой и уволятся. Вы потеряете хороших специалистов. Вот вам и результат бездумного, «тупого» применения вроде бы эффективной системы.

Согласны ли вы с моими вышеизложенными рекомендациями? По вашему мнению, какой подход к системе вознаграждения для менеджеров по продажам наиболее эффективен? Пишите: [email protected]

Елена Ветлужских, Бизнес-тренер, консультант по системам оплаты труда.

www.seminar.sky.ru

P.S.

Если вам понравилась данная статья, вы можете переслать ее вашим коллегам, сотрудникам для ознакомления и обсуждения затронутых в ней вопросов. Вы можете распечатать ее, разместить на своем сайте.

Но при этом вы должны выполнить одно условие: вы не можете вносить какие-либо изменения (убирать ссылки, вставлять свои), а при использовании материалов для ваших презентаций прошу указывать имя автора и ставить ссылку мой сайт:

Управление продажами - это искусство, виртуозная работа с людьми: с клиентами, с собственным торговым персоналом и с сотрудниками сервисных подразделений, обслуживающими весь процесс продаж. В продажах могут работать далеко не все: психологическая нагрузка очень высокая, эмоционально нужно выкладываться по полной, велик риск профессионального выгорания, так как результат не всегда соответствует ожиданиям.

В продажи люди идут в первую очередь для того, чтобы зарабатывать. Деньги, рост дохода - это основная мотивация. При этом самая частая причина смены мест работы у менеджеров по продажам - неудовлетворенность вознаграждением.

Это может быть обида на работодателя: «Обещали и не заплатили», непонимание системы расчетов бонусов и премий или нереалистичность мотивационных моделей. Денежная компенсация, премия, бонус - это один из самых важных мотиваторов для людей, работающих в продажах. Поэтому любые «шероховатости» в этом вопросе для сотрудников очень чувствительны и воспринимаются крайне болезненно. Как это ни парадоксально, но часто то, что должно мотивировать сотрудников к развитию продаж, работе с клиентами и увеличению оборотов, становится причиной недоверия, недовольства, споров и претензий.

В работе сбытовых подразделений часто просматривается цикличность: компания тратит ресурсы на поиск и отбор менеджеров по продажам, затем инвестирует в их адаптацию и обучение, но через один-два года большинство из этих сотрудников уже снова в поиске лучшей доли. А работодатели вновь вынуждены подбирать и обучать, сетуя на то, что хороших продавцов не найти и «сколько ни плати, им все мало».

Разорвать этот замкнутый круг несбывшихся надежд и взаимных разочарований не так уж просто. Но, возможно, правильная «настройка» системы премирования будет одним из волшебных ключиков в страну больших и успешных продаж. Попробуем разобрать типовые и самые распространенные ошибки, которые допускают компании и руководители в части системы премирования менеджеров по продажам.

1. Все гениальное просто. Проверьте свою систему мотивации

Она должна быть проста и понятна. Если вы хотите протестировать разработанную в вашей компании мотивационную систему на доступность, попросите самого младшего начинающего сотрудника отдела продаж рассказать «как это работает». Если в течение 5–10 минут он не справляется с задачей, то система слишком сложна для понимания и не выполняет своей основной задачи: не мотивирует людей продавать больше, активнее и дороже.

Безусловно, система начисления премий не должна быть примитивной, в стиле «3% от объема, и делай, что хочешь». Но она должна быть понятной и логичной. В своей практике мне приходилось видеть столь сложные конструкции мотивационных программ, что объяснить их мог только директор по продажам с дипломом МВА, а для того, чтобы рассчитывать выплаты по этой системе, потребовалась разработка специальной компьютерной программы и дополнительный отдел в структуре бухгалтерии. Менеджеры по продажам не могли свободно ориентироваться в этой системе и, как следствие, не могли самостоятельно рассчитать размеры своих премий. Это порождало стойкое ощущение недоверия к руководству, они считали, что компания с ними обходится не совсем честно: «Чувствуем, что обманывают, но пока не понимаем где». А недоверие и неопределенность, как правило, мотивируют к поиску новой работы, а не к большим продажам.

2. Эпоха перемен. Как улучшая не разрушить

Мир становится все более и более динамичным. Скорость всех процессов в современном мире очень высокая, а в бизнесе особенно. Все постоянно меняется: политический контекст, экономические условия, цены на энергоносители и основное сырье, курсы валют, условия взаимодействия с государственными органами. То, что еще вчера казалось выгодным и перспективным, уже завтра может потерять свою актуальность. Чтобы не только удержаться на рынке, но и преуспеть, компании должны постоянно корректировать свои стратегии развития совершенствовать алгоритмы работы. На тактическом уровне, на уровне продаж изменения также происходят с очень высокой динамикой: пересматривается ассортимент, ценовая политика, клиентские группы.

Вследствие этого мотивационные модели также претерпевают изменения. Это естественно и неизбежно при такой высокой динамике рыночных изменений в целом, но внедрять эти изменения необходимо очень продуманно и поэтапно, уделяя внимание тому, как эти изменения воспринимаются торговым персоналом компании. Вот несколько примеров.

Пример 1

Российская компания - дистрибутор мебели в течение одного календарного года трижды поменяла систему мотивации для менеджеров оптового и регионального отделов продаж. При этом, вводя новую систему, руководство «обнуляло» показатели продаж предыдущих периодов. Предполагалось, что система должна начать работать с «белого листа». Это происходило несколько раз в течение одного года, более того, в течение одного сезона продаж. Вследствие этих реформ менеджеры отделов продаж в течение многих месяцев получали только окладную часть заработной платы. Это привело к массовым увольнениям и необходимости формировать всю сбытовую структуру заново.

Пример 2

Российская компания - дистрибутор медицинского оборудования. Новый руководитель отдела продаж хотел мотивировать своих подчиненных на более активную работу по привлечению новых клиентов. Для того чтобы реализовать эту идею, он разработал новую систему начисления бонусов для менеджеров по продажам. Согласовав это с коммерческим директором компании, руководитель отдела продаж директивно разослал всем сотрудникам отдела продаж приказ о введении новой системы. Это вызвало бурю негодования. В первую очередь сотрудники были недовольны форматом внедрения новой системы. Многие менеджеры работали в компании по 7–10 лет и хорошо знали специфику бизнеса. Они не были против того, чтобы внести изменения в систему мотивации, но рассчитывали на то, что новый руководитель отдела продаж привлечет их к разработке этой системы, учтет их опыт и высокий уровень экспертности. В итоге отдел продаж в полном составе отправился к коммерческому директору «на разговор». Состоялось несколько напряженных совещаний, введение новой системы отменили, для разработки новой была сформирована рабочая группа, в состав которой вошли самые опытные менеджеры по продажам, маркетологи и финансовый менеджер. Руководитель отдела продаж вскоре покинул компанию, так как его авторитет был сильно подорван.

3. Справедливость как она есть

Общаясь с менеджерами по продажам, часто можно услышать жалобы на несправедливость начисления и выплаты бонусов и премий. Это не значит, что конкретному менеджеру платят нечестно, это значит, что общая система воспринимается как несправедливая. Как показывает практика, чувство справедливости, упорядоченности очень важно для людей, особенно в больших коллективах: «Когда всем плохо, это не плохо, это временные трудности, которые можно пережить. Но когда одним плохо, а другим хорошо - это нечестно!» Рассмотрим несколько примеров.

Пример 1

Крупная российская FMCGкомпания, в коммерческом блоке несколько сбытовых подразделений: отдел оптовых продаж, отдел по работе с федеральными сетями, отдел HoReCa. Бонусы менеджерам по продажам начисляются ежеквартально, но выплачиваются не одновременно. Сотрудники отдела по работе с федеральными сетями получают свои бонусы раньше остальных сотрудников, так как у них «пробивной» директор и он «хорошо дружит» с финансовым отделом. Менеджеры других сбытовых отделов считают это крайне обидным и несправедливым. Это порождает напряжение в коллективе и создает нездоровую атмосферу.

Пример 2

Региональная российская FMCG-компания. Выплаты бонусов менеджерам по продажам происходят крайне неритмично: иногда в течение двух недель после «закрытия» месяца, а иногда через три-четыре месяца после отчетного периода. Выплаты руководителям среднего звена задерживаются, как правило, более чем на 6–8 месяцев. По словам менеджеров, очень терпеливых и лояльных своей компании и руководству, сложность не в том, что выплаты задерживаются, а в том, что невозможно планировать семейный бюджет. «У нас у всех кредиты, ипотеки, выплаты за образование детей и лечение родителей. Нам необходимо знать, когда реально будут деньги, чтобы рассчитывать свои действия. Но получается, что, не получая своих бонусов, мы кредитуем компанию на покупку сырья или оборудования. Это несправедливо».

4. Доверяй, но проверяй. Человеческий фактор в системе мотивации

Любой опытный руководитель знает, что везде, где есть деньги, есть и злоупотребления. Так что время от времени лично проверяйте всю цепочку движения денег от расчета и начисления до выплаты премий менеджерам по продажам.

К сожалению, в практике работы сбытовых подразделений нередки случаи зло- употребления правами и полномочиями как со стороны рядовых менеджеров, так и со стороны руководителей среднего звена. Безусловно, в разных компаниях разный уровень контроля и учета, но человеческая изобретательность, как весенний ручеек, всегда находит себе дорогу.

Пример 1

Благодаря дружбе одного из менеджеров по продажам с сотрудницей плановоэкономического отдела в отчетах по его клиентам суммы выставленных счетов иногда становились суммами денежных поступлений. Это помогало ему «выполнять» план и получать довольно значительные бонусы. История «выплыла», когда слишком много выставленных счетов осталось неоплаченными.

Пример 2

Руководитель отдела продаж получил полномочия лично распределять премиальный фонд в своем отделе. Постепенно этот фонд он стал использовать для личного кредитования, постоянно «занимая» из него средства для личных нужд: погашения кредитов, внепланового ремонта машины, оплаты лечения и т. д. При этом он считал это вполне справедливым и в разговоре с руководством компании аргументировал это так: «Ну я же не ворую, а занимаю деньги и всегда их возвращаю. А рядовые сотрудники могут и подождать, на то они и рядовые».

5. Как штраф убивает бонус, и как вовремя остановиться

Еще более сложная и неоднозначная в плане последствий ситуация, это введение в мотивационную систему дополнительных репрессивных мер. Иногда руководители среднего звена «докручивают» систему на своем уровне, внедряя разнообразные демотиваторы: штрафы за невыполнение плана, за недостаточно активное привлечение клиентов, не вовремя сданные отчеты, плохо подготовленные презентации. При этом средства, сэкономленные таким образом, не всегда остаются в бюджете компании. Они могут быть «распределены» в пользу «приближенных» менеджеров по продажам или самого руководителя среднего звена. Такая ситуация опасна вдвойне. Во-первых, демотиваторы - это крайне сложный и опасный инструмент, особенно в продажах. В сфере, где от людей требуется активность, творческий подход и стрессоустойчивость, штраф за опоздание или ошибку в документах может на корню убить у менеджеров желание штурмовать высоты. Во-вторых, злоупотребления, связанные с внедрением демотиваторов, почти всегда становятся причиной громких скандалов и способны разрушить не только командную работу в отделе, но и подорвать престиж и статус компании в глазах клиентов.

Вывод

Лучший способ найти «слабое звено» в системе мотивации сбытовых подразделений вашей компании - это пройти всю цепочку снизу вверх. Начать с рядовых сотрудников: торговых представителей, мерчендайзеров, службы клиентского сервиса. Пообщайтесь с ними лично, сопоставьте все услышанное и увиденное с тем, что вы знаете от менеджеров по продажам. Возможно, все то, что выглядит очень логично и убедительно в формате презентаций, в реальной практике претерпевает довольно сильные изменения. Также очень полезно пообщаться с линейными сотрудниками со стороны клиента. Это позволит найти «точки роста» и сделать вашу систему мотивации более реалистичной и действенной. Успешных вам продаж!

«СОГЛАСОВАНО»

Председатель профкома

____________ П.П.Борцов

«УТВЕРЖДАЮ»

Генеральный директор

ОАО «Компания» ОАО «Компания»

Д.Д. Директоров

ПОЛОЖЕНИЕ

о премировании работников отдела сбыта

ОАО «Компания»

Вводится с ____________ года

1. Общие положения

1.1. Настоящее положение предназначено для стимулирования выполнения плана продаж.

1.2. Настоящее положение распространяется на заместителя коммерческого директора по сбыту и отдел сбыта.

1.3. Премия, выплачиваемая по данному премиальному положению, включается в себестоимость продукции и учитывается при расчетах средней заработной платы для работников. Районный коэффициент на сумму премии не начисляется.

1.4. Сумма премии не корректируется на фактически отработанное время работника.

1.5. Премиальный фонд может быть уменьшен Генеральным директором или директором по экономике за не выполнение распоряжений руководителей, за нарушения в оформлении документов, дисциплинарные взыскания.

2. Порядок формирования премиального фонда

2.1. Основанием для формирования премиального фонда является выполнение плана продаж за отчетный месяц.

2.2. План продаж утверждается ежемесячно директором по экономике перед проведением заседания бюджетного комитета. При этом директор по экономике утверждает норматив неденежных расчетов в структуре поступлений за продукцию. В случае фактического превышения этого норматива в текущем месяце, для целей премирования, сумма превышения увеличивает план продаж. Дополнительно план продаж увеличивается на сумму превышения начисленных комиссионных расходов на стимулирование сбыта свыше 1 % от суммы фактического выполнения плана продаж.

2.3. При выполнении рассчитанного вышеуказанным способом месячного плана продаж не менее чем на 100%, формируется премиальный фонд в размере 100 тысяч рублей.

2.4. Если по отдельным регионам сбыта продукции выполнен план не менее 100%, а совокупное выполнение плана продаж сбытом составило не менее 95 %, формируется премиальный фонд в размере 20% от месячного ФОТ бюро, выполнивших план. Премия распределяется на сотрудников, которые полностью выполнили план.

2.5. Если по отдельным регионам сбыта продукции выполнен план не менее 100%, а совокупное выполнение плана продаж сбытом составило не менее 90 %, формируется премиальный фонд в размере 10% от месячного ФОТ бюро, выполнивших план. Премия распределяется на сотрудников, которые полностью выполнили план

2.6. Премиальный фонд оплаты труда уменьшается на сумму превышения планового фонда оплаты труда, который установлен в размере 280,00 тысяч рублей (фонд повременной оплаты труда работников, на которых распространяется данное премиальное положение). Так же премиальный фонд уменьшается на сумму просроченной дебиторской задолженности свыше 6 месяцев. Окончательное решение о взыскании суммы дебиторской задолженности с работника принимает директор по экономике.

3. Порядок начисления премии

3.1. Финансовый отдел составляет отчет о фактическом выполнении плана продаж за отчетный месяц и до 3-го числа месяца, следующего за отчетным, передает его в ПЭО.

3.2. Заместитель коммерческого директора по сбыту при выполнении месячного плана продаж на 100 % распределяет сумму премии в размере 100 тыс.руб. между работниками отдела сбыта согласно трудового участия. Если план продаж выполнен на 95 %, то заместитель коммерческого директора по сбыту распределяет 20% месячного ФОТ бюро, выполнивших план на работников данного бюро, если выполнение за месяц составило 90 %, то распределяется 10 % соответственно.

3.3. Распределение премиального фонда согласует планово-экономический отдел и утверждает исполнительный директор.

3.4. Утвержденные списки премируемых работников коммерческий директор и заместитель коммерческого директора по сбыту передает в ПЭО для начисления премии до 4-го числа месяца, следующего за отчетным.

3.5. В случае нарушения срока, указанного в п.3.4. данного премиального положения, премия в текущем месяце не начисляется и переносится на следующий месяц.

Начальник планово-экономического отдела П.П. Планировщиков

“Они не хотят работать. Я им всё, а они мне нож в спину”, - классические слова владельца компании.

И мы в маркетинговом консалтинге уже давно осознали, что добиться высоких результатов, работая только с клиентами, невозможно.

В этой статье мы будем подробно говорить о мотивации менеджеров отдела продаж.

Я не он. Они не мы

Владелец всегда сравнивает менеджера с собой. Это самая первая и большая ошибка при создании мотивации для персонала.

И перед тем, как мы перейдём к готовым решениям, я хочу раскрыть этот вопрос более полноценно.

Ведь он является фундаментом положительного результата.Не всем нужны деньги. Точка. В нашей статье мы поднимали этот вопрос.

Но собственники не могут уложить эту мысль в голове. Вы считаете, что есть только один смысл работы - это деньги. В этом и кроется большая разница между владельцем и менеджером.

Предприниматель и работник - разные люди. И касается это не только денег. Ценности, идеи, планы - всё это тоже разное.

Также между собой отличаются работники. Они все находятся на работе по разным причинам. И снова повторюсь, вопрос не только в деньгах.

Долгосрочная мотивация

Для Вас это значит, что обычный подход “Оклад +%”, в классической реализации, не будет так эффективно работать, относительно комплексной реализации.

Поэтому пускай в этой статье мы будем всё измерять деньгами, Вы также должны понимать, что обычные бесплатные печеньки в офисе для сотрудников также влияют на мотивацию менеджеров по продажам. Незаметно, но это важно.

Печенькиии!

Такой вид мотивации называется “долгосрочная мотивация”. К ней также относятся такие элементы как официальное трудоустройство, страховка, социальная помощь, рабочее место и другие очевидные элементы работы.

Не обязательно, чтобы всё это было на высоте, как минимум, это должно быть в пределах нормы/комфорта.

Нематериальная мотивация

К долгосрочной мотивации, для целостности картины, нужно добавить ещё “нематериальную мотивацию”, также известную, как “краткосрочная мотивация”.

Это мы возвращаемся к теме важности и первостепенности денег. Помимо суммы на банковской карте, люди хотят получать уважение, статус, власть, отдых и другие привилегии за старания.

Таким образом, в ходе чтения дальнейших примеров мотивационных схем, периодически думайте о том, как Вы можете заменить деньги на нематериальные бонусы.

К таким бонусам можно отнести: дополнительный выходной, самое мягкое кресло в офисе или поход в ресторан семьёй. Таких примеров Вы больше найдёте в статье.

План продаж

Как и у обычного человека, есть темы, которые меня заставляют нервничать. Одна из таких тем это план продаж, а точнее фраза - “У нас невозможно поставить план продаж. У нас всё очень специфично”. Стоп! Видели бы Вы моё сейчас лицо…

Так стоп! Как это невозможно?!

Так стоп! Как это невозможно?!

План продаж можно и нужно ставить во всех бизнесах. Во-первых, Вы, как собственник, должны понимать к чему Вы идёте.

А если Вы не понимаете к чему идёте, то Ваши сотрудники тем более этого не знают. Во-вторых, без плана продаж Вы НИ-КОГ-ДА не сделаете нормальную мотивационную схему.

Мы создавали гениальные мотивационные схемы, но без плана продаж они рушились, как корабли о скалы и ледники.

Поэтому если у Вас нет плана и Вы не собираетесь его ставить, то можете закрыть эту статью. Так как даже те фишки, которые Вы возьмёте отсюда, не исправят ситуацию, а виноваты будем мы, что дали Вам такую плохую схему.

Делим и пилим

Заканчиваем с общими словами и переходим к самой мотивационной схеме менеджеров по продажам.

Она как организм человека: непростая и состоит из нескольких частей. Каждая часть выполняет свою функцию, без которой невозможно получить заветный результат.

Ниже я расскажу мотивацию каждого сотрудника в отдельности. Как их мотивировать в группе/отделе Вы можете узнать в нашей статье.

Фиксированная часть

Я сам лично порывался несколько раз в своей компании внедрить работу только за процент.

Все эти мысли появлялись на фоне других бизнесов, которые уже это реализовали и хвастались результатами. Но моё личное мнение, что должен быть оклад у сотрудника. Это важно для Вас и для него.

Давайте будем честными. Не всё зависит от Вашего менеджера активных продаж. Ваше ценообразование, Ваш продукт, Ваш маркетинг, Ваше управление и многое другое зависит от Вас.

Менеджер на это влияет, но кардинально изменить ситуацию не может. А значит требовать от него работу за % неразумно.

Поэтому мы должны сделать фиксированную часть, которую точно получит человек, даже если ничего не продаст.

Это его гарант, что даже если он будет делать всё как Вы скажите, он получит деньги.

В обратном случае, если каждый сам за себя, он и будет делать то, что он считает правильным и денежным для него. В итоге отсутствие контроля и хаос в компании.

Оплату труда нужно делать в среднем по рынку. Слишком высокий оклад притянет лентяев и не даст возможности раскрыться. Слишком низкий оклад оттолкнет кандидата и покажет (на первый взгляд), что Вы очень хитрая компания.

Важно. Менеджеры при поиске работы, после изучения итоговой зарплаты, идут изучать Ваш оклад. Не процент, не систему мотивации, не бонусы, а именно оклад. Учтите это при найме сотрудников.

Плавающая часть

Самая интересная часть зарплаты. Ведь если фикс мы платим за выполнение базовых обязанностей, то плавающую часть мы платим за полученный результат. Какое приятное слово - результат… Прям бальзам на душу. Но вернёмся к делу.

Плавающей часть называется не просто так. Это не только процент, как многие думают.

Она состоит из разных пунктов, каждый их которых имеет свою схему подсчёта. В идеале использовать все составляющие, но отделяйте мух от котлет, чтобы сотрудник понимал за что отвечает.

KPI (ключевые показатели эффективности)

В компаниях, где завышен оклад (по рынку), мы забираем часть денег на KPI. Это показатели, которые для бизнеса являются промежуточными между менеджером и деньгами.

То есть это не сами деньги, а действия, которые приводят к этим деньгам.

В оптовой компании, направленной на входящие звонки, это конверсия из лида в покупку.

В активном отделе продаж сферы услуг это может быть количество исходящих звонков. Всё индивидуально. Но вот Вам список типовых и самых популярных критериев:

- Конверсия из лида в клиента;

- Количество исходящих звонков новым клиентам;

- Количество встреч с новыми клиентами;

- Количество звонков старым клиентам;

- Сумма дебиторской задолженности;

- Количество отправленных .

Все эти пункты можно измерить. Это является ключевым фактором при постановке KPI. Всё, что не измеряется, уходит в раздел “Бонусы”, но о нём мы поговорим далее.

Сейчас про показатели эффективности, на которые Вы должны выделить конкретную сумму.

Как правило, таких показателей должно быть не более 5 (лучше 3), и они ставятся на каждый день или неделю.

То есть это становится неким показателем эффективности сотрудника за этот срок.

Платить Вы можете по принципу сделал/не сделал (получил/не получил деньги), а можете платить прямо-пропорционального тому сколько сделал.

Случай из практики. В работе с автоцентром мы поставили KPI на . Колл-центр обзванивал покупателей и спрашивал насколько они довольны работой сотрудника. Чем больше положительных отзывов он получал, тем больше зарабатывал.

Прогрессирующий процент

Для нас и продавцов получать процент от продаж - норма. Причём, большая часть денег зависит от этого.

Так было, есть и… Подход этот правильный и является обязательным при работе продажником. Но и его можно улучшить, сделать идеальным.

Сейчас нам пригодится Ваш план продаж. Потому что теперь мы будем платить сотруднику не просто фиксированный процент с продаж, а он будет прогрессирующий.

Будет меняться, в зависимости от того, на какой ступени плана находится сотрудник.

Представим ситуацию, что у Вас стоит план в 5 млн. рублей на одного сотрудника.

План хороший, а значит выполнить его не так легко, особенно, когда в среднем сотрудник выполняет его на 80%, а потом опускает руки, так как считает дальнейшие действия сложными и, главное, не рациональными в деньгах.

Поэтому мы делаем ход конём и делим наш план продаж на ступени по 5%. И на каждую ступень выставляем соответствующий доход:

- до 70% - 5 000 р. (2%)

- 70-75% - 6 000 р. (2.2%)

- 75-80% - 7 000 р. (2.5%)

- 80-85% - 8 000 р. (2.8%)

- 85-90% - 10 000 р. (3.2%)

- 90-95% - 14 000 р. (4%)

- 95-100% - 18 000 р. (4.5%)

- 100+% - 24 000 р. (6%)

В результате мы получаем замотивированого сотрудника, который чётко понимает сколько он получит, если сделает ещё немного усилий.

Таким образом, мы показываем ему, что овчинка стоит выделки, и пробиваем его финансовый потолок, ведь жадность берёт верх (в хорошем смысле).

Обратите внимание. По примеру выше, Вы можете платить сотруднику процент от продаж, а можете платить из месяца в месяц фиксированную сумму, чтобы убрать скачки и урегулировать среднемесячную сумму.

Фиксированный процент

Сейчас речь не о стандартном проценте за общую продажу, а о вознаграждении за продажу “особых” товаров.

У всех компаний эти “особые” товары разные. Поэтому Вам нужно их выделить самостоятельно. Но чтобы Вы лучше поняли о чём я говорю, вот список самых популярных:

- Уцененные товары;

- Товары определённого бренда;

- Товары допродаж;

- Акционные товары.

Вы определяете группы товаров и говорите своим сотрудникам, что с этих продаж они получат повышенный процент.

Делаем это для того, чтобы сфокусировать внимание сотрудников на чём-то конкретном. Как правило, продукт с фиксированным процентом меняется раз в месяц или сезон, так как приоритеты у компании тоже меняются.

НАС УЖЕ БОЛЕЕ 29 000 чел.

ВКЛЮЧАЙТЕСЬ

Бонусы

Помимо прямых действий, влияющих на продажи, есть много вторичных, но не менее важных. Например, сдача отчётов.

С одной стороны, это обязанность сотрудника, но на деле это дополнительная опция, о которой многие сотрудники плохо отзываются, так как не привыкли этого делать.

Поэтому в бонусы мы размещаем важные для нас действия, которые идут на пользу и бизнесу, и сотруднику.

Чтобы было понятнее, я приведу несколько типовых, которые мы чаще всего используем в системах мотивации менеджеров у своих клиентов:

- Ведение ;

- Учёт своих действий в программе;

- Работа по ;

- Порядок на рабочем месте;

- Отчётность.

У Вас могут быть другие пункты. Их Вы устанавливаете, исходя из того, что важно бизнесу и Вам, как руководителю.

Оплата за каждый бонус идёт отдельно. Обычно сотрудник его лишается, когда 2-3 раза нарушит правила. Если Вы любитель хардкора, можете лишать бонуса сразу.

Интересно. Приятный момент бонусов, что они воспринимаются не как штраф, а как возможность заработать больше денег. При его потере, работник винит только себя, так как сам упустил возможность.

Сверх-бонус

Для того, чтобы результат после выполнения 100 процентов плана не останавливался, Вам нужно простимулировать менеджера продолжать hard work (тяжело работать).

Для этого мы используем сверх-бонус. Схема оплаты может быть реализована в следующем в виде:

- Платим сотруднику за каждый +5% в плану дополнительно 1 000 р.

- При достижении 110-130% и 130-150% у него увеличивается процент от прибыли

В этом случае сотрудник будет замотивирован двигаться даже на каждые 5 процентов и будет желание пройти процентный шаг (110-130 и 130-150) как можно скорее, ведь там супер-скорость.

Только не жадничайте, супер-скорость это значит очень повышенный процент. Чтобы проще его было задрать, Вы подумайте сколько человек принесёт Вам денег, если перевыполнит план и тогда ценность его поступка моментально вырастает.

Такой сверх-бонус, как и плавающий процент, помогает отдельным личностям показать себя.

И на их фоне другие тоже начинают стараться лучше, так как не хотят быть худшими в команде. А что делают с худшими? Верно! Их увольняют.

Кстати, Вы можете задать правило, что худший сотрудник за полгода будет уволен. Неплохая стимуляция для отстающих, я Вам скажу.

Депремирование

Я не сторонник штрафов. Уверен, Вы тоже их не любите. Это как отбирать подарок у именинника. Противные чувства.

Но без них порой никуда. Поэтому, чтобы Ваши менеджеры понимали, что за совершение они получат штраф, нужно сделать лист депремирования.

Это напрямую не касается схемы мотивации менеджеров, но пока сотрудники не знают, что помимо пряника есть ещё кнут, они будут забивать на некоторые действия, которые для Вас очень важны.

Объединяем , мотивацию и штрафы - получаем безумный коктейль из топ менеджеров, нацеленных на результат.

Каждый собственник составляет свой список депремирования, обычно он умещается в А4 лист, хотя изначально каждый говорит, что он сейчас напишет Войну и мир.

По-настоящему важных пунктов не так много. Вот варианты типового решения:

- Не создана сделка в CRM при продаже;

- Не сдан отчёт по окончанию рабочего дня;

- Нет соблюдение корпоративного стиля одежды;

- Бардак на рабочем месте;

- Называние фразы из стоп-списка слов;

- Опоздание на работу;

- Не написана причина задержки исполнения задачи до окончания срока;

- Не выполнена поставленная задача от руководства в срок.

Как обычно, у Вас список будет свой. На каждый пункт будет своя сумма штрафа. Если будут пересекающиеся пункты с “Бонусами”, значит при потери бонуса сотрудник ещё будет штрафоваться.

А то видели мы случаи, когда сотрудник показательно терял бонус и продолжал ничего не делать.

Коротко о главном

Для того, чтобы система мотивации менеджеров работала, нужно подходить комплексно.

Формула успеха следующая: использовать все пункты из нашего подхода (адаптированные под себя) + долгосрочную мотивацию + нематериальную мотивацию.

Берём из этого всё только самое важное, чтобы менеджер не запутался в схеме.

Любая схема требует проверки и адаптации под Вашу сферу. Я не люблю это говорить, но каждый бизнес специфичен и имеет свои особенности.

А вообще создать мотивационную схему не сложно, когда у Вас есть наш пример расчета мотивации менеджера по продажам.

Сложно сделать так, чтобы она работала. Поэтому запаситесь терпением, приготовьтесь к тому, что сотрудникам нужно привить привычку считать свой заработок.

Этот вопрос решается через или доски/таблицы зарплат (онлайн и офлайн).

P.S. Мы знаем как сложно создавать мотивацию для менеджеров по продажам в первый раз, поэтому если есть вопросы, задавайте их в комментариях, мы поможем советом бесплатно.