Увольнение главного бухгалтера по собственному желанию

Нередко его значение для предприятия настолько велико, что фигура главбуха по праву ставится в один ряд с руководителем. Неудивительно, что решение об увольнении главного бухгалтера по собственному желанию не оставит коллектив и его главу равнодушными. При этом Трудовой кодекс РФ не выделяет главного бухгалтера из общей массы остальных наемных работников и не содержит особых статей на тему его увольнения по личной инициативе. Так что, написав заявление, главбух покинуть рабочее место уже через 14 дней, и законно помешать ему сделать это никто не сможет (ст. 80 ТК РФ).

Ни одна статья Трудового кодекса РФ не содержит дополнительных условий или особенностей увольнения главного бухгалтера предприятия по личной инициативе. Срок предупреждения и процедуры не зависят и от организационно-правовой формы предприятия или формы его собственности.

Порядок передачи дел

Написанное заявление дает старт трудному и тернистому пути передачи дел от уходящего сотрудника ко вновь приступающему. Поскольку закон не содержит четких требований по поводу обязательности и формы акта приема-передачи дел, утвердить его и оговорить детали процесса можно в приказе руководителя (ст. 8 ТК РФ):

- ФИО и должности участников передачи (преемником могут назначить нового главбуха, заместителя, любого другого работника или самого начальника предприятия).

- Сроки проведения и окончания процедуры.

- Дата разграничения ответственности (определяется последний период, который должен быть полностью закрыт старым главбухом, в том числе последний период подачи отчетности и ее перечень).

- Круг вопросов для проверки (баланс, остатки на счетах учета, ведомости синтетического и аналитического учета, расшифровка дебиторской и кредиторской задолженностей и т.д.)

- Перечень имущества, документов и других ценностей, подлежащих ответственному хранению у нового главы бухгалтерии (оригиналы правоустанавливающих документов, носители информации об электронных подписях, печати и штампы, ключи от сейфов и их содержимое).

- Данные должностных лиц, имеющих право присутствовать при передаче.

- Форму итогового документа.

Даже если новый главный бухгалтер уже найден и готов приступить к работе, этого будет недостаточно для подписания акта приема-передачи документов. Дело в том, что роспись в таком документе означает принятие всех бумаг и ценностей для хранения и использования, а сделать это может только сотрудник предприятия. Это означает, что на дату подписания акта с человеком должен быть оформлен трудовой договор. Поскольку два главных бухгалтера на одном предприятии – нонсенс, принять кандидата на должность главбуха лучше как его заместителя или одного из заместителей. А после перевести его на уже освободившийся пост.

Если плодить кадровые приказы нет охоты, то акт передачи может подписать и сам руководитель. Тем более п. 1 ст. 7 402-ФЗ напрямую обязывает его организовать сохранность документации в компании. Нужно помнить, что в таком случае потребуется пройти процедуру передачи еще раз. Теперь акт будет подписан между руководителем и вступившим в должность новым главным бухгалтером. Иначе возложить на него ответственность за документы и ценности не получится.

Что должно быть передано?

Задокументировать процесс передачи дел при увольнении главного бухгалтера по собственному желанию максимально подробно интересно для всех сторон. И поступающий, и уходящий специалист сможет защититься от начальника и проверяющих подробным перечнем документов и информации, перечисленных в акте. Поэтому при возникновении вопроса о том, что должно попасть в итоговый документ нужно пользоваться простым правилом: есть бухгалтерская проводка – должен быть первичный документ. Другими словами, если в свое время главбух внес цифру в регистры бухучета или использовал ее для составления отчетности, то он должен предъявить новому работнику, вступающему в должность, бумагу, из которой она взята.

Тем, кто имеет опыт работы бухгалтером или аудитором, прекрасно понимает, какой объем первичной и составленной на ее основании документации может накопиться на предприятии даже за небольшой период работы. Хорошо, если относительно недавно на предприятии уже прошла документальная проверка, тогда передаче подлежат документы только за последующий период после ревизии. С актом по итогам проверки можно просто ознакомиться, чтобы убедиться в том, что предшественник выполнил все изложенные в нем предписания и уплатил все штрафные санкции.

Основной перечень

Независимо от специфики деятельности предприятия, есть неизменный список передаваемых документов и ценностей, которые должен передать главный бухгалтер при увольнении:

- кассовые документы и отчеты;

- выписки банка;

- регистры бухучета и оборотные ведомости бухучета;

- приходные и расходные документы на товарно-материальные ценности;

- акты выполненных работ и полученных услуг;

- инвентарные карточки учета, амортизации и перемещения основных средств, инвентаризационные ведомости и описи последней инвентаризации;

- акты списания ценностей, доукомплектации или реконструкции основных средств;

- авансовые отчеты и подтверждающие их документы;

- документы по целевому или государственному финансированию, если такие операции в компании имели место;

- кредитные договоры и приложения к ним;

- ведомости начисления и выплаты работникам;

- сметы, калькуляции и технологические карты.

В акте передачи нужно зафиксировать также остатки по счетам бухучета на дату разграничения ответственности, указанную в приказе:

- остаток денежных средств в кассе и на текущих счетах предприятия, причем желательно сразу провести и их внезапную инвентаризацию;

- расшифровать дебиторскую и кредиторскую задолженности в разрезе контрагентов (потребителей продукции предприятия и поставщиков товаров и услуг);

- остатки или перерасход по подотчетным суммам в разрезе материально-ответственных лиц;

При составлении акта будет нелишне внести информацию и том, что новый главбух ознакомлен с приказом об учетной политике, должностной инструкцией главного бухгалтера, положением о премировании и поощрении сотрудников, коллективным договором и уставом предприятия. Также под подпись передаются все предметы и нематериальные активы, хранившиеся у предыдущего главбуха.

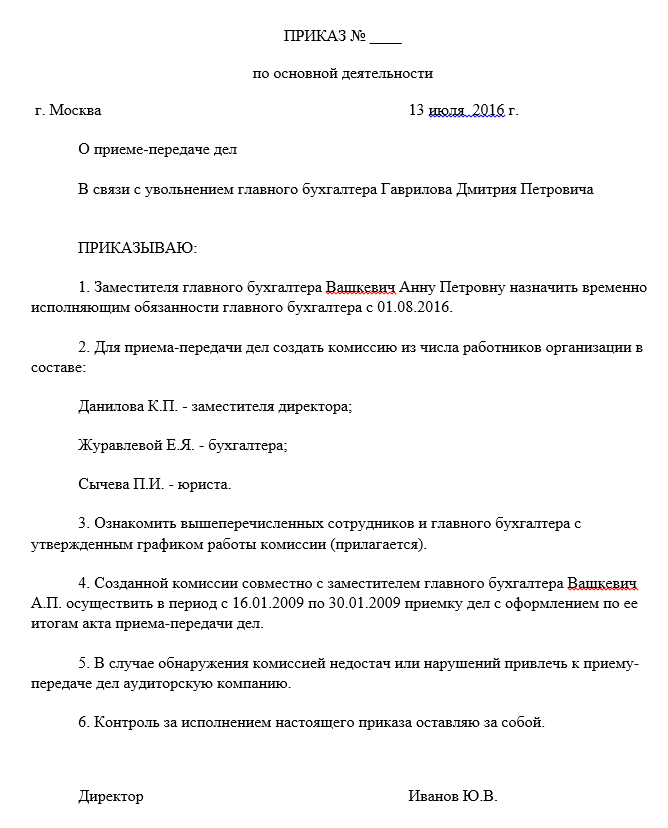

Образец приказа о приеме-передаче дела главбуха:

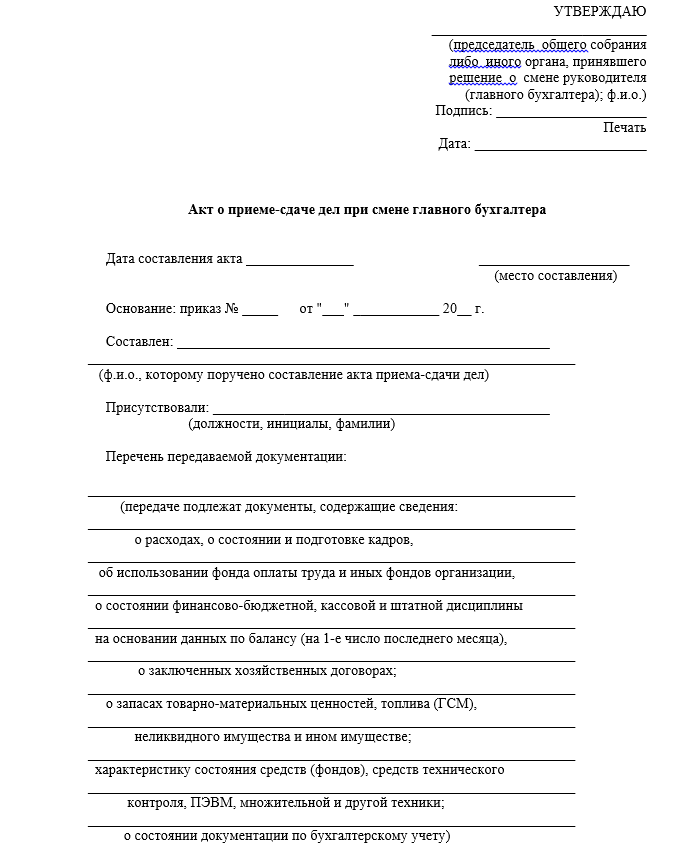

Акт о приеме-передаче дел главбхуом:

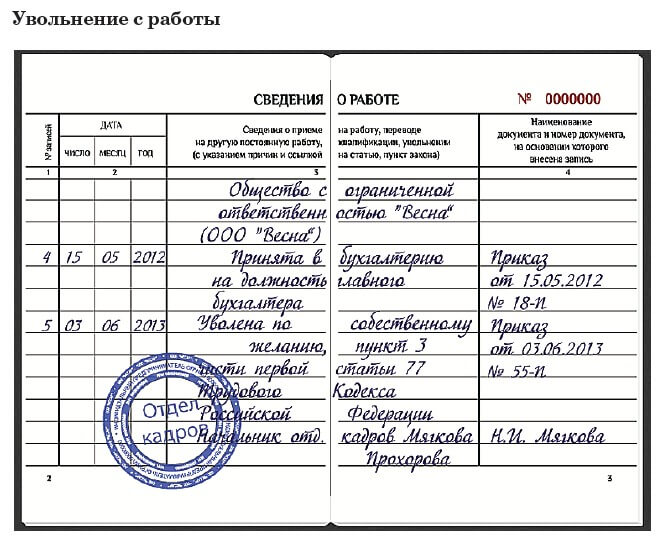

Образец записи в трудовую книжку:

Сроки

Если предприятие, из которого увольняется главный бухгалтер, довольно молодое и срок его деятельности не превышает пары лет, то передать нужно документы за весь период работы. Если же жизненный путь компании гораздо больше, то сторонам передачи нужно определиться с глубиной проверки и инвентаризации архива:

| Дата последней проверки | Период передачи документов | Основание |

| Менее трех лет назад | Передается оригинал акта ревизии и все документы за последующий период | Ст. 113 НК РФ |

| От трех до пяти лет назад | За весь период от даты последней проверки | Ст. 23 , пп. 8 п. 1 НК РФ |

| Более пяти лет назад или никогда | За последние пять полных годовых отчетных периода | Ст. 29 402-ФЗ |

| Вне зависимости от сроков проверки | Документы долговременного хранения (от 10 лет), такие, как личные дела сотрудников и зарплатные ведомости, сдаются за все время работы предприятия | Приказ Минкульта России № 558 |

Маловероятно, что на хранении у главбуха находятся абсолютно все первичные документы предприятия, но знать сроки их хранения будет нелишним для проведения инвентаризации в подразделениях и на участках в бухгалтерии. Сдать новому специалисту нужно лишь те бумаги, которые были в личном ведении старого главбуха.

Обязанность увольняющегося главного бухгалтера по передаче дел распространяется лишь на те документы, которые находятся в его прямом ведении или предоставлены ему по договору ответственного хранения.

Что делать, если при передаче выявили недостачу?

Один из важнейших разделов акта передачи дел – отражение недостач и ошибок в документах. Ведь нередко именно во время сдачи документов обнаруживается отсутствие первички или пробелы в ее заполнении. Это может послужить поводом для нового бухгалтера не подписывать акт. Понятно, что исправление или восстановление – обязанность прежнего специалиста, но он может не успеть этого до даты увольнения или вовсе отказаться это делать. Тогда нужно вынести данные о дефектах и нарушениях в ведении бухучета, а также хранении документации, в отдельный раздел или найти другой способ поставить в известность руководство. Решение о том, кто будет устранять ошибки и как это будет оплачиваться относится к компетенции начальства.

Если дела переданы не по акту, кто бы ни обнаружил недочеты в ведении документации или сохранности первички, ответственность ляжет на уволившегося главного бухгалтера.

Если некому передать дела?

Если собственное желание главбуха стало для работодателя неприятным сюрпризом, с поиском нового специалиста и спокойной передачей дел могут возникнуть сложности. Начальник попросту будет саботировать процесс, не назначая преемника и не подписывая акт самостоятельно. И хоть его действия можно косвенно расценить как попытку задержать специалиста, доказать это, в том же суде, будет проблематично. Ведь в Трудовом кодексе нет ни слова о том, как именно должен быть организован этот процесс, предприятию в этом вопросе предоставлена полная свобода (ст. 8 ТК РФ).

Частично обезопасить себя можно попробовать с помощью своих подчиненных, ведь должность главного бухгалтера, чаще всего, подразумевает наличие еще нескольких бухгалтеров в компании. Каждый из них отвечает за свой участок работы, и, при лояльном отношении этих сотрудников, можно попробовать подписать с каждым из них свой экземпляр акта о целостности документов за текущий и предыдущие периоды.

Если предприятие достаточно большое, и в его структуре есть архивная служба, то правильнее всего сдать бумаги архивариусу. В любом случае, двухнедельный срок предупреждения главбуху лучше потратить на то, чтобы проверить и привести в порядок все дела, даже если их некому сдать.

В отличие от увольняющегося руководителя, главбуху сложно будет передать архив на хранение в стороннюю организацию или забрать документы с собой для самостоятельного хранения.

Намеренный вред и ответственность

Намеренное вредительство в виде уничтожения каких-либо бумаг со стороны руководства маловероятно, ведь ответственность за достоверное отражение бухгалтерской информации и административная ответственность за его нарушение распространяется и на директора в такой же мере. Нормы Налогового кодекса РФ говорят об ответственности налогоплательщика (нужно понимать — предприятия), а КоАП РФ – об ответственности должностных лиц (то есть и руководителя, и главбуха). Так что в этом смысле директор и главный бухгалтер «в одной упряжке» и вредить ушедшему специалисту таким способом начальство не станет.

За что придется отвечать после ухода?

Как и в случае с бывшим руководителем, увольнение главбуха не станет поводом забыть обо всем и вычеркнуть период работы в компании из жизни. По крайней мере, на несколько ближайших лет. Вот далеко не полный список самых распространенных поводов:

| Нормативный документ | Статья | Вид нарушения | Срок давности |

| НК РФ | Ст. 120 | Грубые нарушения в ведении учета, в том числе повлекшие занижение налогов (отсутствие первичных документов или намеренные искажения в ведомостях и отчетах) | 3 года со дня окончания отчетного периода (ст. 113 НК РФ) |

| Ст. 122 | Несвоевременная уплата налогов | ||

| КоАП РФ | Глава 15 | Штрафы в связи с нарушением сроков постановки на учет, подачи отчетности, искажения в бухучете, нецелевое использование средств и т.п. Данная статья подразумевает личную ответственность должностных лиц предприятия. | 1 год со дня обнаружения (ст. 4.5 КоАП РФ) |

| УК РФ | Ст. 198 , | Уклонение от своевременной уплаты налогов | Незначительные нарушения – 24 месяца со дня установления факта совершения преступления, средней тяжести – 6 лет, тяжкие – 10 лет (ст. 78 УК РФ) |

| Ст. 165 | Нанесение ущерба в результате злоупотребления доверием | ||

| Ст. 201 | Злоупотребление служебным положением | ||

| Ст. 293 | Халатное отношение к работе | ||

| Ст. 327 | Подделка документов | ||

| ТК РФ | Ст. 238 | Материальный ущерб по прямой вине главбуха (взимается в размере среднемесячного заработка, если в трудовом договоре не отговорена полная материальная ответственность, ст. 241 ТК РФ) | 1 год со дня выяснения факта ущерба (ст 392 ТК РФ) |

Даже если на предприятии были выявлены факты нарушений или экономических преступлений после ухода главного бухгалтера, привлечь его к ответственности можно лишь в случае наличия умысла или прямой вины уволенного.

Материальная ответственность перед работодателем

Предусмотренная ст 238 ТК РФ возможность взыскать с сотрудника материальный ущерб, предусматривает только случаи нанесение прямого исчисляемого финансового вреда. Излюбленная некоторыми работодателями тема о недополученной прибыли в ТК РФ полностью исключена.

Поскольку статьей 241 ТК РФ размер ответственности ограничен до размеров средней зарплаты, а в перечень должностей, с которыми можно заключить отдельный договор о полной материальной ответственности главбух не входит, то прописать обязанность возмещения ущерба можно только в трудовом договоре (ст. 243 ТК). Но даже тогда за работником сохраняется право отказаться от удержания материального вреда из зарплаты. В таких обстоятельствах работодатель будет вынужден доказывать необходимость возмещения и размер ущерба в суде (ст. 248 ТК).

Аудиторская проверка как способ примирения сторон

Вряд ли главный бухгалтер внезапно примет решение об увольнении по собственному желанию. За краткой и обтекаемой формулировкой часто скрывается обдумываемая неделями или месяцами мысль о смене места работы, а также накопившееся взаимное недовольство с руководством. В таком случае для обеих сторон может стать приемлемым вариант проведения аудиторской проверки деятельности предприятия за последние несколько лет.

Во-первых, аудиторы сделают сплошную проверку всей документации вместо выборочной, которая практикуется при стандартной передаче дел между бухгалтерами. Во-вторых, в случае обнаружения недочетов, предприятию выдадут рекомендации об их исправлении или восстановлении недостающих бумаг. В-третьих, по договору с ревизионной компанией, ответственность за все обнаруженные нарушения налогового или другого законодательства за проверенный период будет возложена на привлеченных аудиторов.

Финансовый итог увольнения (компенсация)

Поскольку Трудовой кодекс не выделяет главных бухгалтеров среди других наемных работников, то и особенных компенсационных выплат при увольнении по собственному желанию им тоже не предусмотрено. В день увольнения главбух получит зарплату за отработанный неполный месяц, задолженность по выплатам или подотчетным суммам, если таковые имеются, и возмещение за неиспользованные дни отпуска (ст. 140 ТК).

Дополнительные финансовые компенсации могут быть прописаны в коллективном договоре или трудовом контракте, заключенном со специалистом в индивидуальном порядке. Увольнение главного бухгалтера – значимое событие на предприятии. Грамотная организация и последовательная работа по передаче дел обеспечит компании спокойную работу в дальнейшем, а уволенному сотруднику – только хорошие воспоминания о прежнем месте работы.

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с трудовыми спорами. Защита в суде, подготовка претензий и других нормативных документов в регулирующие органы.