Чистая приведенная стоимость: что это такое, что собой представляет этот показатель

При рассмотрении различных инвестиционных проектов возникает потребность в объективной оценке их эффективности. Справиться с этой задачей помогает расчёт показателя чистой приведенной стоимости (ЧПС, NPV — «net present value» — англ.).

Это сумма дисконтированных при заданной процентной ставке разниц между ожидаемыми поступлениями денежных средств и затратами на осуществление проекта. Таким образом, NPV показывает стоимость будущих потоков денежных средств, приведённую к сегодняшнему дню , что позволяет объективно оценить рентабельность инвестиционного плана.

Вычисление показателя необходимо выполнять поэтапно:

- Найти разность между прогнозируемой прибылью и инвестиционными затратами за каждый период времени (обычно за год).

- Определить ставку дисконта путём определения стоимости капитала.

- Привести полученные результаты к сегодняшнему дню – дисконтировать денежные потоки отдельно за каждый период.

- Найти сумму всех дисконтированных потоков денежных средств (как отрицательных, так и положительных). Это значение и составит ЧПС, показывающую общую прибыль инвестора.

Необходимость расчёта

Вычисление чистой приведенной стоимости – один из наиболее популярных методов прогнозирования эффективности инвестиционных программ. Оценка значения данного показателя позволяет дать ответ на главный для предпринимателя вопрос: «Вкладывать денежные средства в проект или нет?».

Вычисление чистой приведенной стоимости – один из наиболее популярных методов прогнозирования эффективности инвестиционных программ. Оценка значения данного показателя позволяет дать ответ на главный для предпринимателя вопрос: «Вкладывать денежные средства в проект или нет?».

Необходимость определения NPV вызвана тем, что коэффициент позволяет не только оценить величину прогнозируемой прибыли, но и учесть тот факт, что любая сумма денежных средств в текущий момент времени обладает большей реальной стоимостью, чем такая же сумма в будущем.

Так, например, вместо инвестирования проекта предприниматель может:

- Открыть депозитный счёт в банке и получать ежегодно прибыль в соответствии с процентной ставкой.

- Приобрести имущество, ценность которого в будущем возрастёт на величину инфляции.

- Спрятать денежные средства.

Поэтому вычисление показателя происходит с использованием заданной процентной ставки дисконта, которая позволяет учесть факторы инфляции и риска , а также оценить эффективность проекта по сравнению с альтернативными вариантами вложения средств.

Формула и примеры расчёта

Формула вычисления NPV выглядит следующим образом:

- t, N – количество лет иди других временных промежутков;

- CF t – денежный поток за период t;

- IC – первоначальные вложения;

- i – ставка дисконтирования.

Для того чтобы правильно понять методику расчёта данного показателя, рассмотрим её на практическом примере.

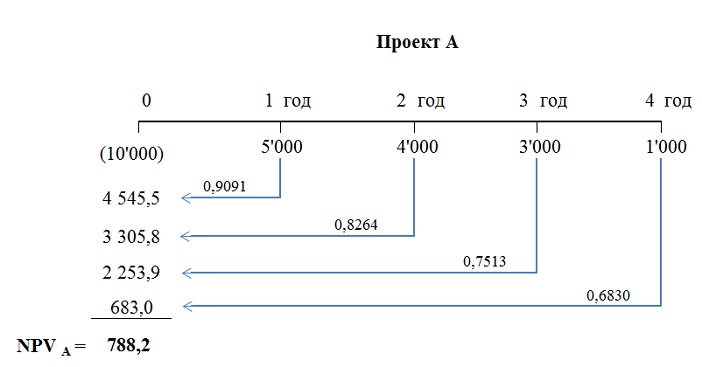

Допустим, инвестор рассматривает возможность реализации двух проектов – А и Б. Срок реализации программ – 4 года. Оба варианта требуют первоначальных вложений в размере 10 000 руб. Однако прогнозируемые потоки денежных средств проектов сильно отличаются и представлены в таблице:

| Год | Денежные потоки проекта А, руб. | Денежные потоки проекта Б, руб. |

|---|---|---|

| 0 | -10000 | -10000 |

| 1 | 5000 | 1000 |

| 2 | 4000 | 3000 |

| 3 | 3000 | 4000 |

| 4 | 1000 | 6000 |

Так, проект А предполагает максимальную прибыль в краткосрочном периоде, а проект Б – её постепенное увеличение.

Определим NPV проектов при заданной ставке дисконтирования 10%:

В связи с тем, что коэффициенты дисконтирования становятся меньше с каждым последующим годом, вклад больших, но более отдалённых по периоду времени потоков денежных средств в общую величину чистой приведенной стоимости уменьшается. Поэтому NPV проекта Б меньше соответствующего значения проекта А.

Пошаговый процесс вычислений подробно разобран на следующем видео:

Анализ результата

Главное правило, на которое опираются при оценке эффективности инвестиций методом NPV — проект следует принять, если величина показателя положительна . Если же данная величина отрицательна, то инвестиционный план является убыточным.

В случае, если показатель окажется равен 0, необходимо понимать, что доходные потоки денежных средств от осуществления программы способны возместить затраты, но не более того.

Вернёмся к приведённому выше примеру. ЧПС обоих проектов оказалась положительной, что говорит о том, что инвестор может вкладывать средства в любой из них, ведь они способны принести прибыль. Однако NPV по проекту А превышает аналогичное значение по проекту Б, что говорит о его большей эффективности. Именно инвестирование в первый проект является наиболее выгодным для предпринимателя – после 4-х лет реализации при первоначальных затратах в 10 000 руб. он способен принести чистую прибыль в размере 788,2 руб.

Таким образом, стоит помнить: чем выше показатель NPV инвестиций, тем выше их эффективность и прибыльность.

Достоинства и недостатки метода

Несмотря на такие преимущества метода, как учёт изменения стоимости денежных средств с течением времени и учёт рисков, следует помнить о ряде ограничений:

- Все показатели, используемые в расчётах, носят прогнозный характер и остаются стабильными на протяжении всего срока реализации программы. В действительности же они могут значительно изменяться от заданных значений, что делает итоговую величину лишь вероятностным параметром.

- Ставки дисконтирования часто корректируются с учётом возможных рисков, что не всегда оправдано и приводит к необоснованному понижению конечного значения ЧПС. В связи с этим инвестор может отказаться от реализации прибыльного проекта.

Таким образом, метод расчёта NPV позволяет легко и качественно оценить вероятную прибыльность инвестиций, приведённую к текущему моменту времени.

Однако стоит помнить, что данная методика носит прогнозный характер и пригодна только при стабильной экономической ситуации.