Что такое чистые активы предприятия

Для определения финансового благополучия компании используется несколько факторов. Один из них — чистый актив. Зная размер чистых активов, можно достаточно точно определить успешность компании и целесообразность инвестиций в нее, ведь чистые активы — это активы, которые не обременены различными обязательствами. Данный показатель обычно рассчитывается раз в год. Зная его, инвестор или владелец компании может сделать соответствующие выводы о благополучии фирмы и о возможных рисках банкротства. Данный показатель является абсолютным, поэтому для сравнения с другими организациями нужно переводить его в относительный.

Расчет данного показателя обычно делается раз в год, хотя некоторые компании предпочитают делать это раз в квартал или полугодие. Полученная цифра вписывается в специальную ведомость и анализируется при подведении итогов.

Чистые активы — важный показатель для инвесторов и владельцев компании

Для правильного расчета необходимо учитывать:

- Имеющиеся внеоборотные средства предприятия. В этот параграф входят нематериальные фонды компании, основные фонды компании, имеющиеся долгосрочные активы.

- Имеющиеся оборотные активы. Сюда входят все ценные бумаги, имеющиеся акции, свободные деньги на счетах, дебиторские задолженности, складские запасы и пр.

Эти два параметра складываются и из них вычитаются имеющиеся долги владельцев (организаторов уставного фонда). Также из суммы вычитаются долги перед владельцами акций по дивидендам, долгосрочные обязательства и кредиты, отложенные налоговые платежи и прочие обязательства компании.

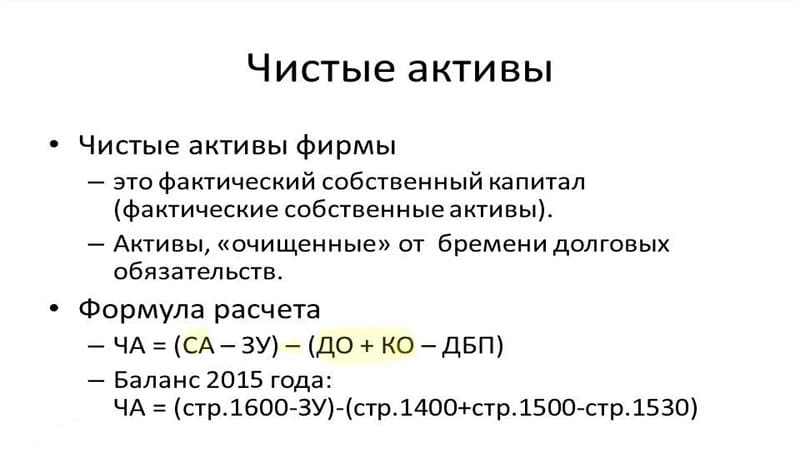

Таким образом, расчет чистых активов по балансу делается по следующей формуле: (Ак-Зуч-ЗВАк) — (Пасс — ДБПер)=ЧА. Здесь Ак — активы, Зуч — задолженность владельцев по уставному фонду, ЗВАк — затраты на выкуп акций у участников, Пасс — имеющиеся пассивы, ДБПер — доходы, планируемые к получению в будущих периодах, ЧА — чистые активы.

Все эти данные вы можете получить в бухгалтерском балансе — активны компании обычно указываются в 1600 строке, пассивы — в 1400 и 1500 строке. Вам также пригодится информация по строке 1530 (ДБПер), 75 (долги участников).

Пример подсчета

Давайте рассмотрим пример, чтобы все стало понятным. Имеем некоторое предприятие, называющееся ООО «Урал». Имеем бухгалтерскую книгу, в которой по состоянию на 01.01.2016 имеются следующие показатели:

| Наименование пункта | Сумма, р |

| Активы | |

| 1. Внеоборотные | 2 000 000 |

| Остаточная стоимость имеющихся активов | 1 000 000 |

| Инвестиции в незаконченную постройку новых цехов | 500 000 |

| Имеющиеся долгосрочные инвестиции | |

| 2. Оборотные | |

| Количество сырья на складах | 200 000 |

| Задолженность дебиторская | 400 000 |

| Долги совладельцев | 50 000 |

| Свободные деньги на счетах | 500 000 |

| Пассивы компании | |

| 3. Резервы компании, ее капиталы | |

| Уставной фонд | 100 000 |

| Неперераспределенная прибыль компании | 1 000 000 |

| 4. Обязательства долгосрочные | |

| Займ | 750 000 |

| 5. Обязательства краткосрочные | |

| Имеющиеся кредиты | 250 000 |

| Имеющиеся долги | 50 000 |

| Прочее | 1 500 000 |

Читайте также: Что такое девальвация рубля простым языком

Теперь давайте просчитаем имеющиеся активы:

2 000 000 + 1 000 000 + 500 000 + 0 + 200 000 + 400 000 + 500 000 — 50 000 = 4 550 000 рублей. Теперь просчитаем пассивы:

750 000 + 250 000 + 50 000 + 1 500 000 = 2 550 000. Теперь находим стоимость чистых активов компании ООО “Урал”: 4 550 000 — 2 550 000 = 2 000 000 (43% от общих активов компании). Как видите, в этом подсчете нет ничего сложного: сначала складываем все активы, затем все пассивы, а в конце вычитаем из первого второе.

Правильно разделяйте активы и пассивы

Как проанализировать результат

Итак, у вас есть цифра чистых активов. Что она показывает и для чего нужна? ЧА является показателем того, есть ли компания платежеспособной, может ли она приносить прибыль и развиваться в будущем. ЧА говорит о том, может ли компания погасить имеющиеся долги, выбраться из кризиса или защитить сделанные в нее инвестиции. Если ЧА выражаются положительной цифрой, то компания вполне подходит для сотрудничества. Если ЧА отрицателен, то это повод для более тщательного изучения причин такого события. Возможно, с инвестициями следует подождать — данная компания не имеет прибыли и работает только за счет привлеченных кредитов. Поэтому чем выше показатель ЧА, тем более значимую позицию на рынке занимает компания.

Как правильно проанализировать данный показатель? Необходимо провести:

- Детальное изучение тенденции изменения величины ЧА. Именно поэтому данный показатель записывают в финансовую отчетность. Сравнив цифры за несколько периодов, можно понять, в каком направлении движется компания и какие ошибки в ее работе допускаются.

- Оценку эффективности используемых активов и пассивов. Для этого необходимо найти коэффициент рентабельности и коэффициент оборачиваемости, и сравнить их с предыдущими значениями.

- Изучение реальности графика построения величины ЧА. Помните, что чистые активы предприятия это активы, не задействованные в обязательствах. Дело в том, что при построении графика возможны определенные манипуляции за счет изменения количества активов на начало отчетного периода и на его конец. Чистые активы могут увеличиваться к концу года за счет ликвидации дебиторки и увеличения количества свободных денег на счетах, но на самом деле этот рост не является полноценным, если рассматривать его за весь период.

- Оценка ЧА и уставного капитала. Помните, что активы всегда должны быть выше имеющегося УК — это одно из требований законодательства. Если ЧА меньше УК, то это прямой показатель нерентабельности компании и скорого ее банкротства. В этом случае есть два пути — снизить уставной фонд или же объявить о ликвидации компании.

Обратите внимание: работа фирмы, у которой размер ЧА меньше размера УК, допускается только в том случае, если она соблюдает свои долговые обязательства на протяжении определенного времени. В этом случае регистратор не имеет права вмешиваться в ее деятельность и требовать ликвидации.

Формула поиска чистых активов по балансу

Как можно увеличить ЧА

Итак, вы уже знаете, что чистые активы в балансе это абсолютный показатель, который отображает успешность компании. Есть ли способы его улучшения? Есть. Именно для этого и проводится анализ и подсчет размера ЧА по определенным временным рамкам. Что можно сделать для того, чтобы реально увеличить величину активов? Есть несколько действенных способов:

- Списание, реализация, сдача в аренду неиспользуемого оборудования или помещений.

- Контроль за основными фондами, постоянное их улучшение.

- Манипуляции с увеличением количества проданных товаров/услуг (уменьшение себестоимости, поднятие качества, модернизация, расширение объемов сбыта).

- Контроль за оборотными средствами (уменьшение дебиторской задолженности, уменьшение “замороженных” денег в сырье, быстрая реализация готовой продукции, уменьшение долгов и обязательств).