Балансовая стоимость: определение и особенности

Для оценки долгосрочных активов (ОС, акций и прочего) используются разные методы. Один и тот же объект можно охарактеризовать несколькими числовыми значениями его стоимости. Ключевым понятием в бухучете является балансовая стоимость. С ее помощью описывают финансовое положение предприятия и производят его оценку. В статье рассмотрим особенности определения этого показателя и его характеристики.

Балансовая стоимость ОС

Форма №1 – важнейший документ, необходимый для анализа экономической деятельности предприятия. Именно он дает представление об активах и пассивах субъекта. Активы составляют средства предприятия – оборотные и основные. Учет последних порой затруднителен: их многократно и продолжительно используют, что отражается на их стоимости, а ее еще посчитать нужно. Чтобы упростить эту процедуру, было введено понятие балансовой стоимости. Она используется для учета движения активов и их наличия у предприятия.

Балансовая стоимость объекта ОС – это сумма его первоначальной стоимости за минусом начисленной амортизации. Исходя из определения, ясно, что для расчета необходимо знать еще два показателя. Ключевым является понятие первоначальной стоимости, т. к. его используют и для начисления амортизации. Определяется она как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов. Таким образом, чтобы принять ОС к учету, необходимо из первоначальной стоимости объекта вычесть начисленную амортизацию. Остаток суммы и есть балансовая стоимость, которую часто символично именуют остаточной.

Переоценка ОС: отражение в балансе

Единожды в год предприятие осуществляет переоценку основных средств. Это необходимо для того, чтобы данные бухучета не теряли своей достоверности и актуальности. ОС имеют свойство морально и физически устаревать, отчего меняется и их стоимость. Если после проведения переоценки имущества обнаружено, что цена актива уменьшилась или увеличилась, перерасчет остаточной стоимости выполняют следующим образом:

- Определяют восстановительную стоимость объекта на дату оценки.

- Если стоимость имущества снизилась, производят уценку. В балансе указывают вычисленную сумму за минусом амортизации.

- В случае повышения стоимости ОС производят дооценку, пересчитав амортизацию. Изменения вносят в баланс.

Результаты переоценки имущества относят на добавочный капитал, т. е. происходит либо его увеличение, либо уменьшение.

Недвижимость в балансе предприятия

Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене.

Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания. Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости.

Остаточная стоимость НМА

Нематериальные активы – это имущество, которое не имеет вещественной формы. Они, подобно основным средствам, являются внеоборотными активами и могут использоваться в производственном, реализационном или управленческом процессе. НМА, согласно МСФО, оценивают одним из двух методов:

- по первоначальной стоимости (себестоимости приобретения или изготовления) за вычетом амортизации;

- по восстановительной стоимости, вычисленной в результате переоценки, за минусом накопленных амортизационных отчислений.

Все затраты на нематериальные активы, возникающие после момента принятия их к учету, признают прочими расходами. Если же средства используются для улучшения свойств актива, что в конечном итоге приведет к увеличению их доходности, проводят капитализацию затрат.

Характеристика активов в балансе предприятия

Балансовая стоимость активов – это сумма всех средств компании, которые отражены в бухгалтерской форме №1. Ее значение указано в строке 1600. При необходимости расчета остаточной стоимости одного из объектов активов выполняют подобные описанным выше действия: определяют первоначальную или восстановительную стоимость (в случае переоценки) и вычитают из нее сумму амортизации.

В зависимости от цели, вычислить значение можно как для отдельного объекта, так и для их группы. Широко применяется и понятие балансовой стоимости активов. Ее показатель как нельзя лучше характеризует финансовое благополучие предприятия, что интересно сторонним организациям (инвесторам, займодателям). Балансовая стоимость активов – это совокупность всех средств, которая вычисляется как сумма строк 1100 и 1200 формы №1 финансовой отчетности.

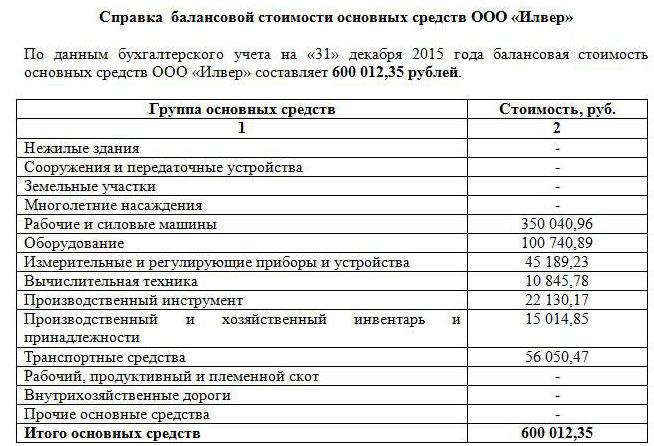

Справка об остаточной стоимости активов

Как говорилось выше, показатель стоимости активов очень информативен. Запросить данные может любая заинтересованная в этом компания. Обычно в их роли выступают потенциальные инвесторы, займодатели, покупатели. По требованию сторонних физических и юридических лиц составляется справка о балансовой стоимости активов предприятия.

Установленной формы для ее заполнения не существует, но обычно ее формируют наподобие старого баланса. Для этого построчно указывают стоимость каждой группы активов на начало и конец периода. При необходимости данные конкретизируют, более подробно описывая определенные виды средств. Главное, чтобы информация соответствовала действительности.

Справка должна содержать наименование предприятия, дату, на которую она составлена, а также подписи руководителя и главного бухгалтера. Содержимое может быть представлено таблицей (подобно балансу) с разбивкой на необходимые группы активов или же в виде сплошного текста. Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года.

Балансовая стоимость акции

В экономическом анализе, помимо показателя средств предприятия, используют и величину чистых активов. Для ее вычисления из значения строки 1600 баланса вычитают сумму строк 1400 и 1500. Таким образом, чистые активы показывают сумму средств предприятия, сформированных за счет собственного капитала и не обремененных обязательствами.

При расчете балансовой стоимости ценной бумаги говорят о доле акционера в капитале предприятия. Показатель определяют как отношение чистых активов к числу выпущенных обыкновенных акций. При этом остаточная стоимость ценных бумаг часто не совпадает с их оценкой на рынке. Следует учитывать, что в расчет не берут выкупленные у акционеров собственные акции.

Если предприятие обладает не только обыкновенными, но и привилегированными акциями, то расчет несколько усложнится. Балансовая стоимость ценных бумаг в таком случае определяется как разница между чистыми активами, задолженностью по дивидендам и стоимостью погашения привилегированных акций.

Остаточная стоимость предприятия

Организация – это тоже своего рода имущество, которое может быть оценено или продано. Для изучения эффективности экономической деятельности ежегодно составляют форму №1, которая отражает все средства предприятия и источники их образования. На ее основании рассчитывается и балансовая стоимость предприятия. Используют следующую формулу: Б ст = Ч а – Н а, где:

- Ч а – чистые активы;

- Н а – нематериальные активы.

Показатель чистых активов можно заменить разницей собственного капитала и обязательств предприятия.

Итак, балансовая стоимость – это величина, отражающая первоначальную цену приобретения за вычетом амортизации. Ее значение указывают в бухгалтерском балансе по каждому виду имущества. При необходимости производят переоценку средств, после чего пересчитывают и их остаточную стоимость. При определении балансовой стоимости акций и предприятия используют понятие чистых активов.